Книга: Финансовая отчетность в 3D

Назад: Задачи для самостоятельной проработки:

Дальше: Задачи для самостоятельной проработки

Учет основных средств. Переоценка основных средств

Согласно МСФО (IAS 16) последующий учет основных средств может происходить либо:

• По исторической (первоначальной стоимости), либо

• По переоцененной стоимости.

Учет по исторической стоимости означает, что в балансе основные средства учитываются по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. Оценка убытков обесценения выходит за рамки данного курса, потому сфокусируем свое внимание на более упрощенном подходе, предполагая, что убыток от обесценения – ноль:

Историческая стоимость = Первоначальная – Накопленная амортизация

Учет по переоцененной стоимости – последующая оценка основных средств по справедливой стоимости за вычетом накопленной амортизации и убытков от обесценения.

Переоцененная стоимость = Справедливая стоимость – Накопленная амортизация

Справедливая стоимость это сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами. Иными словами, это рыночная стоимость. Справедливую оценку актива дает оценочная компания. Есть важный нюанс – если компанией избран учет по справедливой стоимости, то переоценка должна применяться к группе активов. Группа активов – это объединение активов, одинаковых по содержанию и характеру их использования в процессе деятельности компании. Т. е. если начали оценивать одно здание, значит, следует оценить все здания компании. Как правило, это дорого. И компания прибегает к данной оценке только в случае острой необходимости (например, для увеличения стоимости чистых активов в целях создания инвестиционной привлекательности, или для удорожания залогового инструмента в целях привлечения банковского кредита).

В данном разделе мы будем отрабатывать навык учета основных средств по переоцененной стоимости.

Итак, МСФО 16 позволяет выбрать один из способов отражения переоценки:

1. Пропорциональная переоценка: когда остаточная стоимость становится равной переоцененной путем пропорционального изменения (уменьшения или увеличения) суммы накопленной амортизации и первоначальной стоимости актива;

2. Переоценка путем списания накопленной амортизации против балансовой стоимости актива: когда первоначальная стоимость становится равной переоцененной путем предварительного списания накопленной амортизации (– поднятия остаточной стоимости до первоначальной) и последующим доведением первоначальной стоимости до переоцененной.

В российском бухгалтерском учете излюблен первый способ переоценки. В международной практике активно используется второй. В данном курсе мы будет оттачивать свое мастерство на основе второго способа переоценки.

Сначала мы рассмотрим модель переоценки, производимой компанией в первый раз. Затем – переоценку ранее переоцененных активов. Бухгалтерский учет в обоих случаях будет разниться.

Итак, переоценка может быть осуществлена как со знаком плюс: дооценка – так и со знаком минус: минус – уценка.

Рассмотрим учет в следующих ситуациях:

I. ДООЦЕНКА первичная.

II. УЦЕНКА первичная.

III. ДООЦЕНКА РАНЕЕ УЦЕНЕННЫХ активов.

IV. УЦЕНКА РАНЕЕ ДООЦЕНЕННЫХ активов.

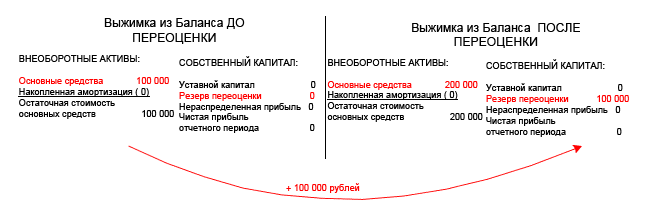

ДООЦЕНКА первичная.

При дооценки вводится понятие «Резерв переоценки». Резерв переоценки принадлежит к пассиву баланса и входит в состав Собственного капитала. Данный резерв может быть расформирован в момент выбытия актива.

Предположим, на балансе компании имеется некий актив, стоимостью 100 000 рублей (опускаем пока накопленную амортизацию, допустим, сумма накопленной амортизации равна нулю). Оценочная компания дала заключение о его дооценки до 200 000 рублей, тогда:

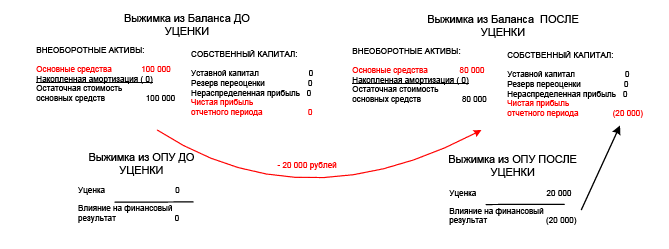

УЦЕНКА первичная.

При первичной уценки «Резерв переоценки» не используется вовсе. Величина уценки списывается на расходы компании в Отчете о прибылях и убытках.

Предположим, на балансе компании имеется некий актив, стоимостью 100 000 рублей (допущение – сумма накопленной амортизации равна нулю). Оценочная компания дала заключение об уценки до 80 000 рублей, тогда:

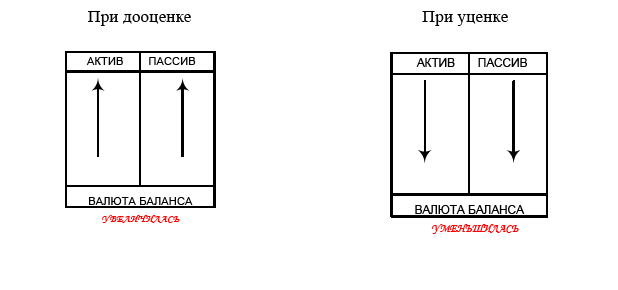

Таким образом, при дооценки и уценки их влияние на баланс противоположное:

Техника проводок при первичной дооценки методом списания накопленной амортизации против балансовой стоимости актива:

A. Сторнируем накопленную амортизацию, т. е. возвращаем ее обратно: Дт «Накопленная амортизация» Кт «Резерв переоценки». Дебетуем счет накопленной амортизации, потому что данный счет пассивен, а, следовательно, имеет кредитовое сальдо (по общему правилу: чтобы нейтрализовать кредитовое сальдо, надо его дебетовать).

B. Анализируем получившуюся остаточную стоимость активов после отмены накопленной амортизации (остаточная стоимость должна совпадать с первоначальной). На сумму, которой не достаточно до дооцененной, увеличиваем счет первоначальной стоимости основных средств через резерв переоценки. Таким образом,

Дт «Основное средств» Кт «Резерв переоценки».

C. Проверка: величина резерва переоценки должна быть равна разнице между дооцененной стоимостью и остаточной до переоценки.

Техника проводок при первичной уценки методом списания накопленной амортизации против балансовой стоимости актива:

1. Анализируем остаточную стоимость основных средств, определяем величину уценки: величина уценки = остаточная стоимость минус уцененная стоимость. На данную сумму будет проводка по признанию расходов по уценки в составе расходов ОПУ: Дт «Уценка» Кт «Основное средство»;

2. Сторнируем накопленную амортизацию на счет первоначальной стоимости основного средства;

3. Проверка: кредитовый оборот счета первоначальной стоимости основного средств должен быть равен разнице между первоначальной стоимостью и уцененной, а размер признанных расходов по уценке – разнице между остаточной и уцененной стоимостью.

Задача № 19

Первоначальная стоимость основного средства составляет 100 000 рублей, накопленная амортизация – 40 000 рублей. Произвести дооценку до 180 000 рублей.

Решение:

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 40 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Следовательно, сумма, необходимая для дооувеличения стоимости составляет 80 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 80 000

Проводки могут быть представлены набором простых:

Дт «Накопленная амортизация» Кт «Резерв переоценки» 40 000

Дт «Основное средство» Кт «Резерв переоценки» 80 000

Так и одной сложной проводкой:

Дт «Накопленная амортизация» 40 000 рублей Кт «Резерв переоценки» 120 000

Дт «Основное средство» 80 000 рублей

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 120 000 = 180 000 – 60 000 = ВЕРНО.

Задача № 20

Первоначальная стоимость основного средства составляет 3 000 000 рублей, накопленная амортизация – 1 700 000 рублей. Произвести уценку до 1 000 000 рублей.

Решение:

1. Анализируем остаточную стоимость, определяем размер уценки: 1 300 000 – 1 000 000 = 300 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 300 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 1 700 000;

Проводки могут быть представлены набором простых:

Дт «Уценка» Кт «Основное средство» 300 000

Дт «Накопленная амортизация» Кт «Основное средство» 1 700 000

Так и одной сложной проводкой:

Дт «Уценка» 300 000 рублей Кт «Основное средство» Дт «Накопленная амортизация»1 7000 000 рублей 2 000 000 рублей

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 2 000 000 = 3 000 000 – 1 000 000 = ВЕРНО