Книга: Финансовая отчетность в 3D

Назад: Задачи для самостоятельной проработки

Дальше: Задачи для самостоятельной проработки:

Учет основных средств. Выбытие основных средств

Основное средство может быть продано в любой момент эксплуатации актива. Нет никакой гарантии, что вырученные средства будут превышать ликвидационную стоимость. Операция продажи актива имеет соответствующий финансовый результат:

• Прибыль – если выручка от продажи превышает остаточную стоимость актива (первоначальная минус накопленная амортизация);

• Убыток – если выручка от продажи не превышает остаточную стоимость актива.

При продажи актива мы имеем дело с его остаточной стоимостью, поскольку первоначальная стоимость была уже перенесена в какой – то части на прибыли/убытки предыдущих отчетных периодов через амортизацию.

Итак, подсчет финансового результата от выбытия актива:

Первоначальная стоимость актива

Минус: Накопленная амортизация

Остаточная стоимость актива

Минус: Выручка от продажи актива

Финансовый результат от операции выбытия

Техника проводок при выбытии актива:

• В момент продажи открывается счет «Выбытие активов», куда собирается вся информация об остаточной стоимости (со счета «Первоначальной стоимости» и счета «Накопленной амортизации») и выручка от продажи;

• Финансовый результат, образованный по данному счета закрывается на счет Прибылей и убытков (счет «Свод ОПУ»);

• Таким образом, счет «Выбытие активов» – счет, принадлежащий к Отчету о Прибылях и убытках (т. е не имеет переходящего сальдо, а закрывается в отчетном периоде);

• Амортизация не начисляется в период выбытия актива (т. е. не начисляется в месяц выбытия, если используется ежемесячная основа начисления амортизации, и в год выбытия – если используется годовая основа начисления амортизации).

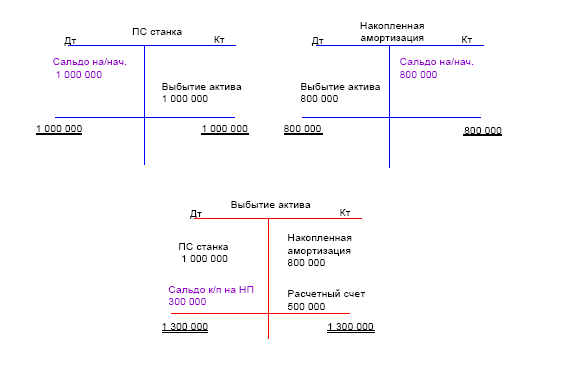

Задача № 17

Станок, первоначальной стоимостью 1 000 000 и накопленной амортизацией в 800 000 рублей, был продан за 500 000 рублей в отчетном периоде. Компания применяет ежегодную основу начисления амортизации.

Требуется: подсчитать финансовый результат от операции выбытия, написать проводки, отразить на Т– счетах.

Решение:

Финансовый результат от продажи станка:

Первоначальная стоимость актива 1 000 000

Минус: Накопленная амортизация (800 000)

Остаточная стоимость актива 200 000

Минус: Выручка от продажи актива 500 000

Прибыль от продажи станка: 300 000

• Дт «Выбытие актива» Кт «Первоначальная стоимость станка» 1 000 000 – кредитуется счет первоначальной стоимости, поскольку он является активным, следовательно, имеет дебетовое сальдо. А по общему правилу, чтобы нейтрализовать дебетовое сальдо, следует его кредитовать;

• Дт «Накопленная амортизации» Кт «Выбытие актива» 800 000 – дебетуется счет накопленной амортизации, поскольку он является пассивным (контрарный счет), следовательно, имеет кредитовое сальдо. А по общему правилу, чтоб нейтрализовать кредитовой сальдо, следует его дебетовать.

• Дт «Расчетный счет (или Дебиторская задолженность) Кт «Выбытие актива» 500 000 – кредит счета «Выбытие» – по аналогии с кредитом счета «Выручка» (как в обычной проводки по признанию выручки).