Книга: Финансовая отчетность в 3D

Назад: Методы списания товаров на себестоимость

Дальше: Задачи для самостоятельной проработки

Учет основных средств. Амортизация

Учет основных средств регулируется международным стандартом IAS 16 «Основные средства». Стандарт раскрывает критерии признания и оценки основных средств, методы начисления амортизации.

Основные средства учитываются в составе актива баланса в разделе «Внеоборотные активы». Для того чтобы основные средства были приняты на баланс, они должны отвечать следующим критериям признания:

• Существует высокая вероятность притока экономических выгод, связанных с владением и использованием данного актива;

• Актив может быть надежно оценен;

Основные средства первоначально принимаются на баланс по фактической стоимости. В фактическую стоимость входят:

• стоимость закупки;

• затраты, связанные с доставкой и приведением актива в рабочее состояние (монтаж);

• затраты по займам, связанные с приобретением;

• расчетные оценки на демонтаж и на восстановление участка;

Последний пункт крайне свойственен международным стандартам: в международной практике расчетные оценки и оценочные суждения проходят красной нитью в учете. Такие оценки мало того, что имеют право на существование, но и принимаются к учету в финансовой отчетности. Так, оценка стоимости демонтажа включается в первоначальную стоимость актива, с одной стороны, а с другой отражается в виде резерва по выводу из эксплуатации в пассиве баланса, с другой стороны. Данный резерв оценивается по дисконтированной стоимости, и, по мере сокращения срока дисконтирования, резерв увеличивается на размер процентного расхода. Здесь мы не будем останавливаться на развитие навыка оценки фактической стоимости основных средств, а просто примем к сведению, что оценочные суждения и дисконтирование резервов и обязательств в финансовой отчетности – громадная пропасть, пролегающая между международными и российскими стандартами. Да, предпринимаются попытки гармонизации российских стандартов с международными. Однако, это всё – время. Практикующим российским бухгалтерам пока сложно осознать необходимость применения ставки дисконта к обязательствам и увеличение капитализируемой стоимости актива на сумму, еще неосязаемую. Однако, данная практика уже активно применяется финансистами в области построения управленческого учета: где учитываются не только свершившиеся события, но и ожидания событий (например, ожидание демонтажа нефтяной вышки и восстановление земельного покрова через 15 лет), отражающие риски и преимущества, приближая таким образом к действительности.

Теперь, я бы хотела привлечь ваше внимание к классификации затрат.

По критерию воздействия на финансовый результат все затраты делятся на ТЕКУЩИЕ И КАПИТАЛЬНЫЕ.

Текущие затраты – затраты, относящиеся к текущему отчетному периоду, то есть относятся к ОПУ в момент их возникновения.

Капитальные затраты – затраты, капитализируемые на балансе, несмотря на факт их возникновения в текущем периоде. К таким затратам относятся все инвестиционные затраты, например:

• Строительство офисного здания (когда это здание планируется эксплуатировать для собственных нужд);

• Покупка производственного оборудования (например, для расширения производственных мощностей);

• Расширение производственных площадей путем достройки существующих.

Таким образом, капитальные затраты увеличивают раздел баланса «Внеоборотные активы». Приобретение основных средств относится к инвестиционным затратам. Инвестиционные затраты не могут быть сразу отнесены к Отчету о Прибылях и Убытках, поскольку такое отнесение сразу же исказит чистую прибыль отчетного периода. К примеру, компания заработала за период 1 000 000 рублей, а потратила на закупку производственного оборудования 30 000 000 рублей (путем привлечения внешнего финансирвоания). Отнесение инвестиционных затрат сразу же на ОПУ, минуя баланс, приведет к тому, что в итоге за период компания окажется в убытке в 29 000 000 рублей, что не является действительностью. В действительности, компания хорошо сработала. Тогда возникает вопрос, а в какой момент данные затраты окажутся в ОПУ?

Мы подошли с вами еще к одному правилу:

Перенос капитальных инвестиционных затрат на текущие расходы осуществляется через амортизацию.

Смысл амортизации продиктован одним из фундаментальных принципов бухгалтерского учета:

Принципом соответствия, который гласит:

Доходы сопоставляются в отчетном периоде с теми расходами, которые были понесены для создания данного дохода.

Иными словами, собственник, приобретая дополнительное производственное оборудование, ожидает в будущем приток экономических выгод: когда увеличение производственной мощности повлечет за собой увеличение объема продаж.

Амортизация начинает переносить капитальную стоимость основных средств:

• В российском бухгалтерском учете: со следующего месяца после ввода в эксплуатацию;

• Согласно международным стандартам: с момент, когда оборудование готово к использованию (IAS 16 «Основные средства»).

Амортизация может быть рассчитана несколькими методами:

• Методом равномерного списания;

• Методом уменьшающегося остатка;

• Методом списания стоимости пропорционально объему продукции;

• Методом учета машино-часов;

• Др.

Выбор метода амортизации: компетенция компании, ее учетной политики – он должен отражать схему извлечения выгод из соответствующего актива. Так, метод уменьшающегося остатка наиболее применим, когда по мере течения времени вероятно уменьшение выгод от эксплуатации актива (поскольку в первые годы эксплуатации амортизация, начисленная данным методом, наиболее высокая, чем в конце срока использования актива).

Все методы амортизации должны давать в итоге одинаковый результат: по истечению срока эксплуатации стоимость актива должна быть уменьшена до величины ликвидационной стоимости.

Ликвидационная стоимость – это, опять же, понятие свойственное лишь международным стандартам. В российской практике заложено такое понятие тоже, но оно приравнивается нулю в конце срока эксплуатации основного средства. А, по сути, каждый актив может иметь какую-то стоимость в конце срока, и это не ноль.

Ликвидационная стоимость – стоимость, по которой актив может быть продан (или сдан в утиль) за вычетом затрат на ликвидацию.

В данной книге мы остановимся на двух методах амортизации: методе равномерного списания (его еще называют прямолинейным) и методе уменьшающего остатка – как наиболее применимые на практике.

МЕТОД РАВНОМЕРНОГО СПИСАНИЯ – списание стоимости основных средств в течение срока полезного использования равными частями.

Процент амортизации = (ПС-ЛС) / СПИ

ПС – первоначальная стоимость основного средства;

ЛС – ликвидационная стоимость основного средства;

СПИ – срок полезного использования.

Проводка по начислению амортизации:

Дт «Расходы по амортизации» Кт «Накопленная амортизация».

Здесь мы наблюдаем следующую модель проводки: Дт ОПУ Кт Баланс.

Счет учета «Накопленная амортизация – контрарный счет, его назначение – сворачивать основную статью баланса «Основные средства» до остаточной стоимости.

Напомню, что счет «Накопленная амортизация» – пассивен, т. е. имеет кредитовой сальдо. Но несмотря на это учитывается в активе баланса (с минусом).

Теперь попробуем разобрать линейный метод начисления амортизации на примере.

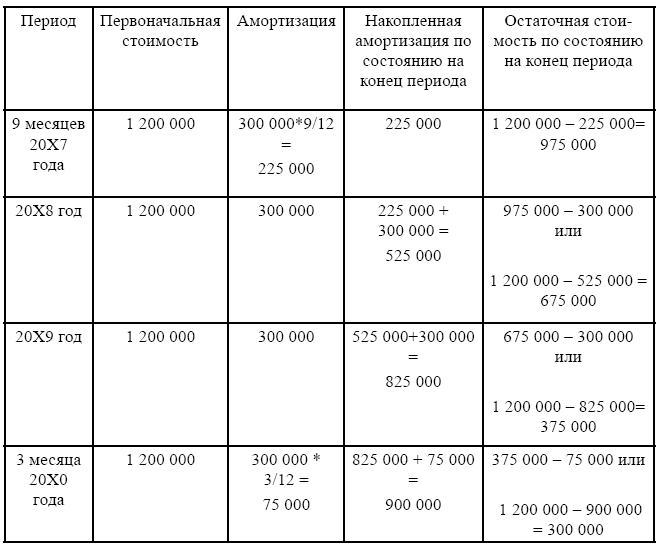

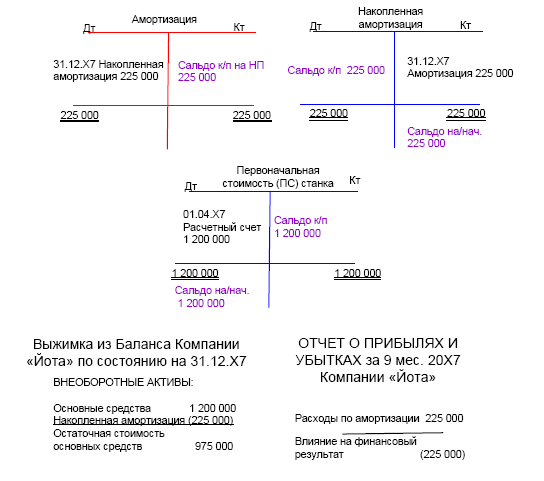

Задача № 13

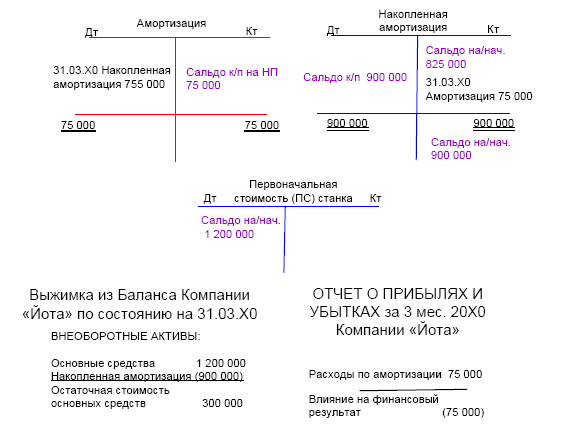

Компания «Йота» 1-го апреля 20Х7 года приобрела станок стоимостью 1 200 000 рублей. Через 3 года планирует его продать. Оценочная ликвидационная стоимость на рынке составляет 300 000 рублей.

Требуется:

1. Рассчитать амортизацию за 3 года методом равномерного списания;

2. Написать проводки по начислению амортизации, Т – счета;

3. Привести выдержку из финансовой отчетности по состоянию на конец каждого года начисления амортизации.

Решение:

Рассчитаем величину ежегодного списания амортизации:

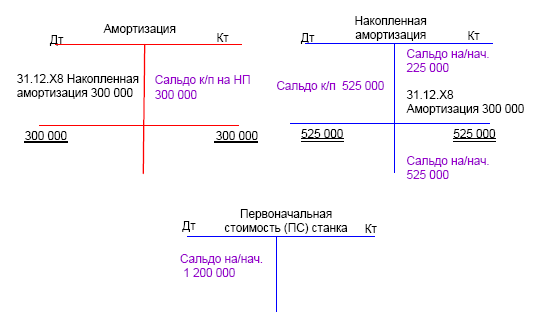

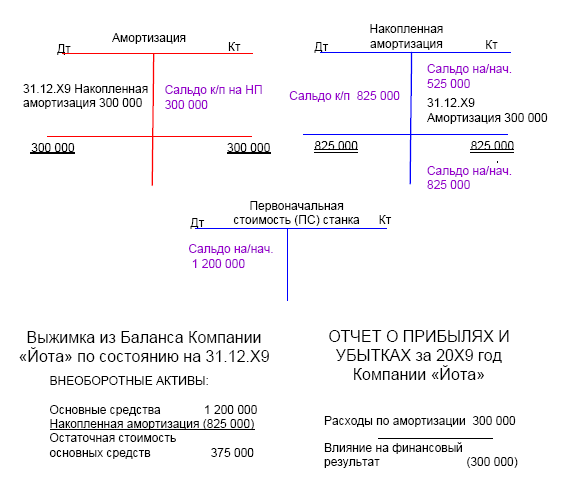

Величина амортизации в год = (1 200 000–300 000) / 3 = 300 000 рублей в год.

За первый год списать следует за 9 месяцев, а не за 12 месяцев, т. к. к учету станок был принят лишь 1-го апреля.

Таким образом, сумма амортизационных отчислений и остаточная стоимость станка приведены в следующей таблице:

Счет накопленной амортизации с каждым годом увеличивается по мере начисления амортизации накопительным итогом, поскольку это балансовый счет – оно содержит переходящее из периода в период сальдо. А вот счет амортизации – счет расходов, принадлежащий к Отчету о прибылях и убытках, – он закрывается на собственный капитал пассива баланса через влияние на чистую прибыль в ОПУ. Счета ОПУ сальдо не имеют. Остаточная стоимость может быть оценена двумя способами:

1. Как первоначальная стоимость, уменьшенная на сумму накопленной амортизации – по информации из актива баланса;

2. Как остаточная стоимость на начало периода, уменьшенная на сумму амортизации отчетного периода.

Проводки:

За 9 месяцев 20Х7 года: Дт «Амортизация» Кт «Накопленная амортизация» 225 000;

За 20Х8 год: «Дт «Амортизация» Кт «Накопленная амортизация» 300 000;

За 20Х9 год: Дт «Амортизация» Кт «Накопленная амортизация» 300 000;

За 3 месяца 20Х0 года: Дт «Амортизация» Кт «Накопленная амортизация» 75 000;

МЕТОД УМЕНЬШАЮЩЕГОСЯ ОСТАТКА — списание стоимости основных средств путем применения процента износа к остаточной стоимости основного средства.

Для установления процента износа применяют следующую формулу:

% износа = 1 – корень в степени n из частного ЛС/ПС, где

n – срок полезного использования;

ЛС – ликвидационная стоимость;

ПС – первоначальная стоимость;

Формула помогает установить такой процент износа, который необходим для списания в течение срока полезного использования, чтобы прийти к известной ликвидационной стоимости. На практике такой процент рассчитывается учетными программами автоматически, однако в данном курсе мы будем с вами рассчитывать данный процент вручную.

Рекомендация по расчету корня в степени n – прибегнуть к возможностям Excel и воспользоваться встроенной функцией СТЕПЕНЬ (число, 1/n).

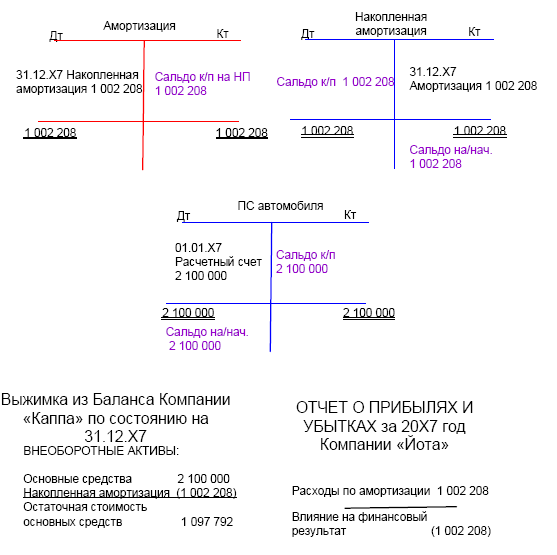

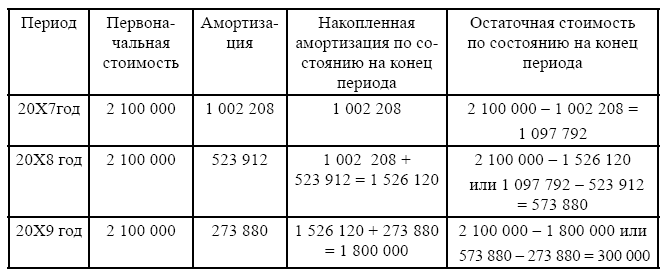

Задача № 14

Компания «Каппа» 1-го января 20Х7 года приобрела автомобиль стоимостью 2 100 000 рублей. Через 3 года планирует его продать. Оценочная ликвидационная стоимость на рынке составляет 300 000 рублей.

Требуется:

1. Рассчитать амортизацию за 3 года методом уменьшающегося остатка, предварительно установив процент износа;

2. Написать проводки по начислению амортизации, Т – счета;

3. Привести выдержку из финансовой отчетности по состоянию на конец каждого года начисления амортизации.

Решение:

Установим процент износа по формуле:

% износа = 1 – корень степень 3 из частного 300 000/2 100 000 = 47,7242 %

Рассчитаем величину амортизации за 3 года:

Величина амортизации в 1-ый год = 2 100 000*47,7242 % = 1 002 208 рулей за 20Х7 год;

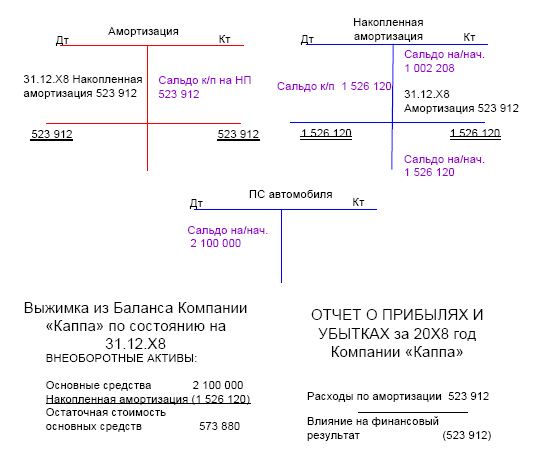

Величина амортизации в 2-ой год = (2 100 000 – 1 002 208)*47,7242 % = 523 912 рулей за 20Х8 год;

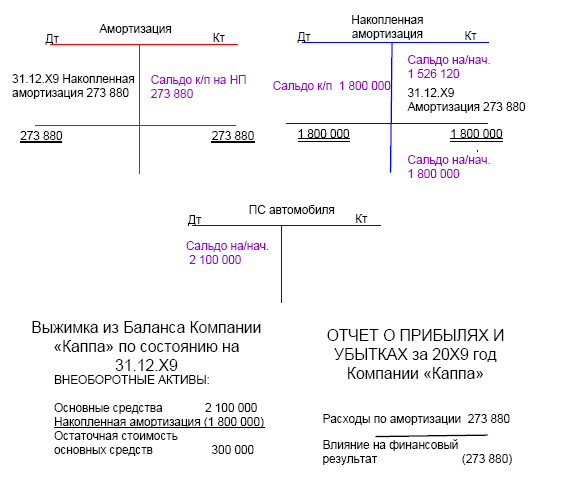

Величина амортизации в 3-ий год = (2 100 000 – 1 002 208 – 523 912) *47,7242 % = 273 880 рулей за 20Х9 год;

Чем точнее будет процент, тем меньше погрешность на ликвидационной стоимости.

Таким образом, сумма амортизационных отчислений и остаточная стоимость автомобиля приведена в следующей таблице:

Проводки:

За 20Х7 года: Дт «Амортизация» Кт «Накопленная амортизация» 1 002 208;

За 20Х8 год: «Дт «Амортизация» Кт «Накопленная амортизация» 523 912;

За 201Х9 год: Дт «Амортизация» Кт «Накопленная амортизация» 273 880;