Составьте план

Теперь возьмите свой финансовый план. К этому моменту баланс уже должен быть сведен таким образом, чтобы расходы были меньше доходов или равны им. Этот план представляет собой путевую карту, с помощью которой вы сможете выбраться из долгов, и вы скоро к нему привыкнете. Время от времени он будет меняться по мере того, как вы будете все четче представлять себе, как определять приоритетность расходов. Поэтому советую месяц или два подождать, прежде чем записывать сумму для четвертой основы своей жизни – выплаты долгов. Но не откладывайте это действие больше, чем на три месяца.

ОСВОБОЖДЕНИЕ ОТ ДОЛГОВ ПРИНОСИТ ОГРОМНОЕ УДОВОЛЬСТВИЕ, ТАК ЗАЧЕМ ЖЕ ЕГО ОТКЛАДЫВАТЬ?

Начните с малого. Помните, что важен не размер долга; определяющий фактор – ваша способность вернуть долг, и только вы способны определить ее масштаб. Возможно, оказалось, что в вашем финансовом плане есть излишек, – в таком случае для выплаты долгов можно использовать эту сумму. Однако, скорее всего, вам пришлось сокращать расходы, чтобы свести баланс, и теперь вы с трудом представляете себе, где взять деньги на возврат долгов.

Спросите себя: «Насколько важны для меня 100 рублей?» Какие из ваших прочих расходов пострадают, если вы снизите запланированные расходы на 100 рублей? Возможно, вам кажется, что некоторые из них невозможно уменьшить – например, оплату проезда на работу. Но что если хотя бы иногда и хотя бы часть пути вы будете проходить пешком или проезжать на велосипеде? Сколько можно сэкономить? Помните, выход есть всегда.

Просмотрите все расходы, не относящиеся к жизненно важным, и уменьшите запланированные расходы насколько возможно. Теперь сложите всё, что удалось сэкономить, и запишите эту сумму в ячейку для выплаты долгов.

Затем вернитесь к своему списку долгов. Сложите все свои долги и запишите итог в нижней ячейке правого столбца. Подсчитайте, сколько каждый долг составляет в процентном соотношении от общей суммы долга. Используйте следующую формулу:

СУММУ ОТДЕЛЬНОГО ДОЛГА РАЗДЕЛИТЬ НА СУММУ ОБЩЕГО ДОЛГА И УМНОЖИТЬ НА 100

Например, общая сумма всех моих долгов составляет 285 тысяч рублей, из которых 12 тысяч рублей я должен банку для закрытия лимита по кредитной карте. Процентную долю этого долга я вычислю так:

12 000 / 285 000 = 0,0420,042 × 100 = 4,2

Итак, доля этой задолженности банку в общей сумме долга составляет 4,2 %.

Проведите тот же расчет для всех своих долгов. Если у вас есть трудности с арифметикой, обратитесь за помощью к другу, который поможет вам с расчетами. Создайте третий столбец справа от столбца с суммами долгов и запишите в нем процентные доли всех долгов. Если все их сложить, должно получиться 100.

Теперь создайте четвертый столбец с заголовком «Выплата». Для каждого долга подсчитайте соответствующий процент от суммы, которую вы указали в строке «Выплата долгов» в финансовом плане, а затем полученное число занесите в столбец «Выплата» вашего реестра долгов.

Например, если вы выделили на выплату долгов 5 тысяч рублей в месяц, сумму, которую вы можете выплатить по кредитной карте, можно рассчитать следующим образом:

5000 × 4,2 / 100 = 210 рублей.

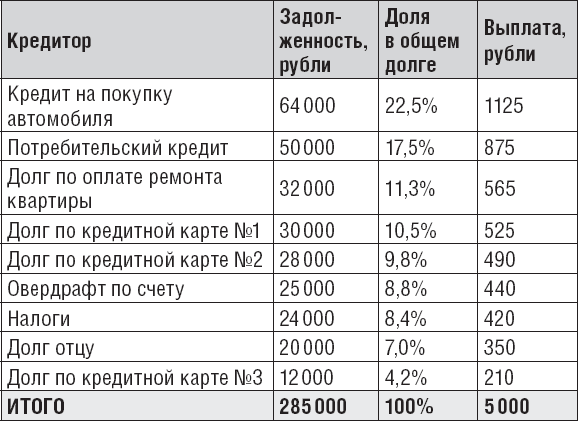

Ваша таблица может выглядеть, например, так:

Обратите внимание: эти цифры не включают ежемесячные проценты. Эта таблица – просто пример плана погашения долгов; ваши выплаты могут быть больше или меньше в зависимости от индивидуальных обстоятельств.

Назад: Определите размеры долга

Дальше: Вода камень точит