Амортизация, ее способы

Амортизационные отчисления – это отчисления части стоимости основных фондов для возмещения их износа, отнесение части стоимости постоянных активов к расходам, уменьшающим прибыль на протяжении периода использования данных активов. Амортизационные отчисления включаются в издержки производства или обращения, производятся коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация.

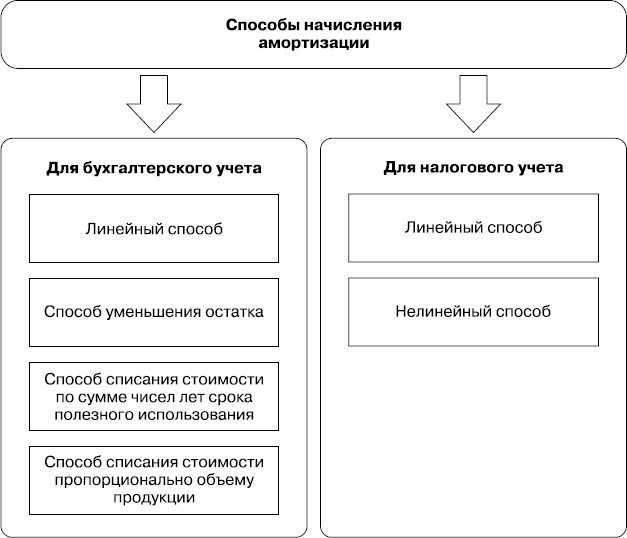

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу (рис. 6.14).

Рис. 6.14. Способы начисления амортизации

Линейный способ. Происходит равномерное начисление амортизации с первоначальной до остаточной стоимости (в конце срока службы) в течение всего срока использования. Текущая остаточная стоимость определяется вычитанием суммарной накопленной амортизации основного средства из первоначальной стоимости.

Например, организация стала владельцем объекта основных средств, его стоимость – 120 тысяч рублей со сроком полезного использования пять лет.

Годовая норма амортизации – 20 % (100 %: 5).

Годовая сумма амортизационных отчислений составит 24 тысячи рублей (120 000 × 20: 100).

Способ уменьшаемого остатка. Сумма амортизации за каждый период равняется остаточной стоимости, умноженной на определенный процент. Каждый год амортизация начисляется на остаточную стоимость в начале года.

При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2. По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Например, организация приобрела объект основных средств, его стоимость – 100 тысяч рублей со сроком полезного использования пять лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 % (100 %: 5), увеличивается на коэффициент ускорения, равный 2, годовая норма амортизации составит 40 %.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету: 40 тысяч рублей (100 000 × 40: 100).

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, то есть разница между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, составит 24 тысячи рублей ((100–40) × 40: 100).

Способ списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости или текущей восстановительной стоимости объекта основных средств и соотношения, в числителе которого количество лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Например, компания купила объект основных средств, его стоимость – 150 тысяч рублей. Установлен срок полезного использования пять лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5).

В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3 %, что составит 50 тысяч рублей, во второй год – 4/15, что составит 40 тысяч рублей, в третий год – 3/15, что составит 30 тысяч рублей, и т. д.

Способ списания стоимости пропорционально объему продукции. В этом случае годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования такого объекта.

Например, предприятием был куплен автомобиль с предполагаемым пробегом до 400 тысяч километров, стоимостью 80 тысяч рублей. В отчетном периоде пробег должен составить 5 тысяч километров, следовательно, годовая сумма амортизационных отчислений исходя из соотношения, первоначального и предполагаемого объема продукции составит 1 тысячу рублей (5 × 80: 400).

Назад: Маржинальная прибыль

Дальше: Классификация затрат