КОНКУРЕНТНАЯ СТРАТЕГИЯ В ОТРАСЛЯХ В ПЕРИОД СПАДА

Чтобы провести стратегический анализ, здесь в качестве отраслей, находящихся в стадии спада, рассматриваются отрасли, которые испытывают устойчивое абсолютное сокращение объема продаваемой продукции в течение длительного периода времени. Таким образом, этот спад не связан с экономическим циклом или другими краткосрочными отклонениями, например забастовками или нехваткой материалов, а представляет реальную завершающую ситуацию, требующую особой стратегии. Отрасли, переживающие фазу спада, существовали всегда, но замедление темпов мирового экономического роста, замещение продуктов в результате инфляции, вызванной ростом издержек, непрерывный технологический прогресс в таких областях, как электроника, информатика и химия, усилили распространение этого особого вида структурной среды.

Хотя понятие отраслевого спада получило обманчивую известность как фаза жизненного цикла продукта, это явление исследовано недостаточно. В модели жизненного цикла фаза упадка бизнеса характеризуется снижением доходов, сужением производственного профиля, убыванием численности конкурентов, сокращением расходов на исследования и разработки, а также рекламу. Общепринятая рекомендация для этого этапа состоит в стратегии «сбора урожая», то есть в прекращении инвестиций в бизнес и генерировании максимального денежного потока с последующим изъятием капиталовложений. Широко распространенные в настоящее время в планировании модели разработки ассортимента продукции дают тот же совет: при медленных или отрицательных темпах роста и неблагоприятных рынках не инвестируйте, а выкачивайте денежную наличность.

Однако более углубленное исследование широкого спектра отраслей указывает на значительно более сложный характер конкуренции на этапе спада, как и возможных стратегических альтернатив для ведения бизнеса на этом этапе. В различных отраслях конкуренция реагирует на спад по-разному: одни элегантно стареют, в других разгорается жестокая борьба, длительно сохраняются избыточные мощности, фирмы несут значительные операционные убытки. Успешные стратегии также имеют существенные различия. Некоторые фирмы получали высокие доходы благодаря стратегиям, фактически направленным на масштабное реинвестирование и превращение их бизнеса в дойную корову. Другие в отличие от конкурентов избегали потерь, выходя из отрасли еще до появления отчетливых признаков спада и вообще не занимаясь сбором урожая.

В данной главе аналитические методы главы 1 применены к особым условиям отраслевого упадка в случаях, когда спад находится вне контроля фирм — участников отрасли. Прежде всего будут рассмотрены структурные параметры, определяющие характер конкуренции на этапе спада и «гостеприимство» отрасли по отношению к остающимся в ней фирмам. Затем более детально определяются базовые стратегические альтернативы (стратегии эндшпиля), доступные фирме на этом этапе. Глава завершается изложением принципов выбора стратегии.

Структурные факторы конкуренции на этапе спада

Анализ, проведенный в главе 1, позволяет заключить, что ряд структурных факторов приобретает особое значение в определении характера конкуренции в фазе отраслевого спада. Прежде всего, сокращение отраслевых продаж делает эту фазу особенно неустойчивой. Однако масштабы снижения прибыльности, возникающие под воздействием конкурентного давления, зависят от легкости, с которой отрасль будет избавляться от производственных мощностей; энергии, с которой остающиеся в ней фирмы будут пытаться противостоять напору сжатия продаж; а также тех важнейших условий, которые определяют эти характеристики.

Условия спроса

Важнейшее влияние на конкуренцию на этапе спада оказывают процесс снижения спроса и характеристики остающихся сегментов рынка.

Неопределенность

Степень неопределенности будущей динамики спроса со стороны конкурентов (сознательно или нет) является одним из наиболее значимых факторов, воздействующих на конкурентное поведение в эндшпиле. Если фирмы полагают, что динамика спроса может оживиться или выровняться, они, возможно, попытаются сохранить свои позиции и остаться в отрасли. Их усилия по поддержанию позиций, несмотря на сокращение продаж, с большой вероятностью приведут к жесткой борьбе. Такая ситуация имела место в производстве вискозы, где были продолжительные и, возможно, оправданные надежды на то, что сдачу позиций нейлону и металлокорду на рынке автопокрышек и другим видам волокна на текстильном рынке можно остановить. С другой стороны, если все фирмы уверены, что отраслевой спрос будет продолжать падение, процесс изъятия мощностей станет протекать более организованным образом. Например, резкий скачок стоимости природного газа не оставил сомнений в том, что во многих химических процессах ацетилен будет заменен более дешевым этиленом. Поэтому наименее эффективные фирмы сразу начали разрабатывать стратегии прекращения производства ацетилена.

Компании могут весьма по-разному оценивать будущий спрос. Те, кто усматривает высокую вероятность оживления, будут склонны упорствовать. Кроме того, как показывает изучение конкретных ситуаций на этапе отраслевого спада, на характер ожиданий фирм относительно масштабов будущего падения спроса влияют их позиции в отрасли и барьеры для выхода из нее. Чем прочнее позиция фирмы или выше барьеры для ее выхода, тем больше оптимизма в ее прогнозах на будущее.

Темпы и характер падения

Чем медленнее падение, тем больше вероятность получения искаженной картины при анализе из-за влияния краткосрочных факторов и неопределенности относительно его будущей динамики. Неопределенность увеличивает неустойчивость, характерную для этой фазы. Плавное снижение вносит свой вклад в неопределенность. Если отраслевой объем продаж снижается неравномерно, как, например, в случае с искусственным и ацетатным волокном, отделить общую тенденцию от временных колебаний будет сложно. С другой стороны, при резком падении спроса трудно найти основания для оптимистических прогнозов. Значительные сокращения продаж повышают вероятность закрытия целых производственных единиц или отделений, что быстро снижает общий производственный потенциал отрасли.

Темпы падения спроса частично связаны с характером принятия фирмами решений о выводе производственных мощностей из бизнеса. Предприятия — поставщики промышленной продукции могут испытать резкое падение спроса, если один или два крупных производителя закроют свое производство. В этом случае потребители, стремясь обеспечить непрерывность поставок исходных продуктов для своего производства, ускорят переход к продуктам-субститутам. Таким образом, фирмы, объявляющие о своем выходе из отрасли, могут существенно повлиять на темпы падения спроса. Кроме того, продолжение спада способствует его ускорению, так как сокращение объемов ведет к росту издержек и, вероятно, цен.

Структура остающегося спроса

По мере снижения спроса большое влияние на прибыльность остающихся конкурентов оказывает его структура. Поэтому полный структурный анализ, аналогичный описанному в главе 1, может способствовать более или менее благоприятным перспективам для прибыльности. Например, в производстве сигар важным остается высокосортный сегмент, не подверженный замещению, имеющий нечувствительных к цене покупателей и предрасположенный в любых условиях к формированию высокого уровня дифференциации продукта. Фирмы, способные сохранить позицию в этом сегменте, могут всегда рассчитывать на высокую прибыль, даже если отрасль переживает тяжелые времена, поскольку они в состоянии защитить себя от конкурентных сил. В кожевенной промышленности наиболее жизнеспособным сегментом оказалось производство кожаной обивки, где аналогичный эффект имел место благодаря технологии и дифференциации. В то же время в ацетиленовом производстве рыночные сегменты, в которых ацетилен не был вытеснен этиленом, испытали давление со стороны других субститутов, а высокий уровень постоянных издержек производства ацетилена вызвал в них войну цен. Поэтому в данном случае перспективы прибыльности сохранившихся сегментов весьма мрачны.

В целом для тех, кто остался в отрасли, эндшпиль может быть прибыльным, если в остающихся сегментах спроса покупатели не чувствительны к цене или не имеют значительной рыночной власти из-за высоких издержек переключения или других особенностей, подобных тем, о которых говорилось в главе 6. Остающийся спрос не чувствителен к цене, как правило, в тех случаях, когда он основан на замещении выбытия и когда спрос со стороны изготовителей первоначального оборудования уже отсутствует. Прибыльность в эндшпиле зависит также от уязвимости сохраняющихся сегментов спроса перед лицом субститутов и обладающих рыночной властью поставщиков, а также от присутствия барьеров мобильности для компаний, обслуживающих оставшиеся сегменты, от атак со стороны фирм, стремящихся компенсировать потери продаж в результате исчезновения сегментов.

Причины падения спроса

Отраслевой спрос сокращается в силу различных причин, воздействующих на конкуренцию в период отраслевого спада.

Технологическое замещение. Одной из причин снижения спроса является замещение продуктами-субститутами, созданными в результате технологических инноваций (электронные калькуляторы вместо логарифмической линейки) или получившими широкое распространение благодаря соотношению стоимости и качества (синтетические материалы вместо кожи). Расширение масштабов замещения представляет угрозу, так как одновременно воздействует на прибыли и на объем продаж. Этот отрицательный эффект может быть смягчен, если отрасль располагает сегментами спроса, способными противостоять субститутам и имеющими описанные выше благоприятные характеристики. Кроме того, в некоторых отраслях замещение может сопровождаться неопределенностью будущего спроса.

Демографические факторы. Другой источник падения спроса — сокращение численности покупателей продукта. В отраслях, производящих продукцию промышленного назначения, демографические факторы вызывают падение, сокращая спрос в отраслях-потребителях. Демографические изменения как источник падения спроса не сопровождаются конкурентным давлением со стороны продуктов-субститутов. Поэтому, если выход из отрасли, затронутой этими изменениями, происходит мирным путем, остающиеся фирмы могут рассчитывать на перспективную прибыль, сравнимую с прибылью предыдущего периода. Однако демографические изменения часто сопряжены с высокой неопределенностью, которая, как отмечалось выше, оказывает дестабилизирующее влияние на конкуренцию в период спада отрасли.

Изменения потребностей. Падение спроса может происходить в результате социальных или иных причин, вызывающих изменения потребностей или вкусов покупателей. Например, потребление сигар сократилось во многом из-за падения их популярности в обществе. Как и демографические факторы, изменения потребностей могут не сопровождаться возрастающим давлением на остающиеся продажи со стороны субститутов. Однако изменения потребностей также связаны с высоким уровнем неопределенности, что заставляло многие фирмы по-прежнему прогнозировать и верить в восстановление спроса. Такая ситуация чревата значительной опасностью для прибыльности в условиях отраслевого спада.

Таким образом, причина падения спроса может служить ключом к правильной оценке фирмами вероятного уровня неопределенности будущего спроса, а также некоторым индикатором прибыльности обслуживания его остающихся сегментов.

Барьеры для выхода

Решающее значение для конкуренции в период спада отрасли имеет способ выхода с рынка. Однако существуют барьеры для выхода, которые заставляют фирмы продолжать конкурировать в отрасли, даже если их уровень прибыли на инвестированный капитал падает ниже нормального. Таким образом, чем выше барьеры для выхода, тем менее благоприятными будут условия для функционирования в отрасли остающихся в ней фирм.

Барьеры для выхода имеют ряд важных источников.

Специализированные активы и активы длительного пользования

Если активы предприятия (как основной, так и оборотный капитал) имеют высоко специализированный характер, поскольку предназначены для применения в конкретной компании, бизнесе или локальной производственной единице, это уменьшает ликвидационную стоимость инвестиций и тем самым создает барьеры для выхода. Специализированные активы либо должны быть проданы тому, кто намерен использовать их в том же бизнесе (или даже в том же месте), либо они теряют свою стоимость, а часто и «идут на слом». Число потенциальных покупателей, желающих использовать такие активы в том же бизнесе, как правило, очень невелико, так как их останавливают те же причины, которые заставляют фирму продавать свои активы. Например, завод по производству ацетилена или искусственного волокна имеет столь специализированное оборудование, что оно может быть продано только для аналогичного использования либо отправлено в металлолом. Кроме того, демонтаж и перевозка такого оборудования настолько сложны, что соответствующие затраты могут равняться или превзойти стоимость лома. Когда эти отрасли вступили в фазу спада, потенциальные покупатели, готовые сохранить продаваемые заводы в действии, практически отсутствовали; поэтому заводы были проданы по цене намного ниже их балансовой стоимости, причем некоторые из них — спекулянтам или доведенным до отчаяния работникам тех же предприятий. Стоимость запасов в стадии спада отрасли также может быть очень незначительной, особенно если их обороты в обычный период были довольно низки.

При малой ликвидационной стоимости активов экономически оптимальное для фирмы решение состоит в том, чтобы оставаться в бизнесе, даже если ожидаемая величина будущих денежных потоков не настолько значительна, чтобы компенсировать понесенные потери. Балансовая стоимость активов длительного пользования может существенно превышать их ликвидационную стоимость. Поэтому фирме экономически целесообразно оставаться в бизнесе, несмотря на возможный балансовый убыток, так как приведенные затраты на капвложения превышают альтернативную стоимость инвестированного капитала, которая могла бы быть реализована в случае прекращения бизнеса. В любой ситуации выход из бизнеса, когда балансовая стоимость активов превышает ликвидационную, ведет к их аннулированию, что имеет отрицательные последствия для отрасли, рассматриваемые ниже.

При оценке барьеров для выхода, возникающих благодаря специализации активов, вопрос состоит в том, существуют ли какие-либо рынки для активов с их последующим использованием в действующем предприятии. Иногда такие активы, имеющие незначительную стоимость на внутреннем рынке, могут быть проданы на международных рынках в страны с различным уровнем экономического развития, что повышает их ликвидационную стоимость и снижает барьеры для выхода. Однако в любом случае стоимость специализированных активов, как правило, будет снижаться по мере движения отрасли к фазе спада. Например, фирма Raytheon продала свое производство телевизионных кинескопов в начале 1960-х годов, когда спрос на них был еще высок, по более высокой ликвидационной стоимости, чем фирмы, пытавшиеся избавиться от излишнего оборудования в начале 1970-х годов, в весьма смутный период для отрасли. В это время американские производители уже не были заинтересованы в таком приобретении, а иностранные фирмы, работавшие на международном рынке, либо уже закупили нужное оборудование, либо располагали значительно большей рыночной силой, поскольку на американском рынке спад был очевиден.

Постоянные издержки выхода

Часто барьеры создаются высокими постоянными издержками, связанными с выходом из отрасли, которые снижают фактическую ликвидационную стоимость бизнеса. Фирмы обычно несут значительные издержки по урегулированию трудовых отношений; в некоторых странах (например, Италии) они высоки из-за государственной политики сохранения занятости. Выход компании из бизнеса, как правило, требует дорогостоящей постоянной работы квалифицированных менеджеров, адвокатов, бухгалтеров в течение длительного времени. Иногда после прекращения основного производства необходимо выделение средств на изготовление запасных частей; это заставляет фирмы нести убытки, дисконтированная величина которых представляет постоянные издержки выхода. Может потребоваться перестановка и/или переподготовка управленческого и производственного персонала. Прекращение долгосрочных контрактов на покупку материалов или продажу продукции приводит, как правило, к уплате значительных неустоек или же подобные договоры вообще могут быть аннулированы. Во многих случаях фирма должна нести затраты, связанные с передачей контрактов другой фирме.

Часто имеют место также скрытые издержки выхода. Когда решение о закрытии производства становится известным работникам предприятия, это может отразиться на производительности труда и финансовых результатах. Потребители начинают отказываться от сделок, поставщики теряют заинтересованность в выполнении обязательств. Такого рода проблемы, как и проблемы, связанные с реализацией стратегии сбора урожая, которые будут рассмотрены в дальнейшем, могут усилить потери завершающего периода и привести к значительным издержкам выхода.

В то же время иногда выход избавляет фирмы от инвестиций в основной капитал, которые в другом случае она вынуждена была бы сделать. Например, становятся необязательными вложения, связанные с соблюдением нормативов охраны окружающей среды и других требований регулирования. Такие факторы, связанные с дополнительными инвестициями, способствуют выходу, поскольку их соблюдение, означающее увеличение вложений без увеличения прибыли, равносильно повышению дисконтированной ликвидационной стоимости фирмы.

Стратегические барьеры для выхода

Диверсифицированная фирма, даже если она не сталкивается с экономическими барьерами для выхода из конкретного бизнеса, может испытывать барьеры, связанные с тем, что этот бизнес играет существенную роль в общей стратегии фирмы.

Взаимосвязанность различных видов бизнеса. Данный бизнес может быть составной частью общей стратегии, охватывающей группу различных видов бизнеса, эффективность которой пострадает в результате его прекращения. Бизнес может играть важную роль в создании отличительных особенностей или имиджа фирмы. Выход из него может нанести ущерб отношениям компании с основными каналами сбыта, а также с поставщиками за счет снижения общего объема закупок. Выход из бизнеса может снизить загрузку совместно используемого оборудования и ухудшить использование других активов, если они не имеют других применений в фирме или не могут быть сданы в аренду на открытом рынке. Фирма, прекращающая поставки потребителю, может не только лишить себя возможности продавать этому потребителю другую продукцию, но и нанести ущерб отношениям с другими предприятиями, имеющими значительную долю поставок важных материалов и компонентов для нее самой. Барьеры взаимосвязанности зависят также от способности фирмы осуществлять трансферт ресурсов, высвобождаемых из закрывающегося бизнеса, на новые рынки.

Доступ к финансовым рынкам. Выход может отрицательно сказаться на доверии рынков капитала к фирме или на ее способности привлечь потенциальных покупателей. Если закрывающийся бизнес достаточно велик по отношению к фирме в целом, выход из него может существенно снизить финансовую кредитоспособность фирмы. Даже если списание активов экономически оправданно с точки зрения самого бизнеса, оно может негативно отразиться на росте прибылей или иным образом повысить стоимость капитала. С этой точки зрения небольшие убытки в течение нескольких лет при продолжении функционирования бизнеса могут быть предпочтительнее, чем большая разовая потеря. Размер списаний зависит от соотношения степени амортизации активов и их ликвидационной стоимости, а также от способности фирмы осуществлять выход из бизнеса постепенно.

Вертикальная интеграция. Если бизнес связан вертикальной интеграцией с другими видами бизнеса компании, барьеры для выхода из него зависят от того, затрагивают ли причины спада всю цепочку или только одно ее звено. Так, в примере с ацетиленом потеря им роли традиционного сырья превратила в устаревшие и все последующие процессы химического синтеза, основанные на его применении. Фирма, производящая ацетилен и его продукты, при закрытии производства должна была либо прекратить и последующие производства, либо искать внешнего поставщика. Несмотря на то что в условиях падения спроса на ацетилен она могла бы добиться от поставщика благоприятной цены, в итоге она была бы вынуждена закрыть и последующие производства. В этом примере решение о выходе определило бы решение относительно всей цепочки.

Напротив, если предшествующее в цепочке производство продавало последующему производству свою продукцию, которая устарела благодаря появлению субститута, последующее производство, чтобы не потерять конкурентные позиции, будет сильно заинтересовано в нахождении внешнего поставщика этого субститута. Таким образом, вертикальная интеграция последующих этапов производства может ускорить решение о выходе из начального этапа, поскольку он утратил свое стратегическое значение и превратился в стратегическую помеху для компании в целом.

Информационные барьеры

Чем теснее связи между различными видами бизнеса компании, особенно при совместном использовании активов или отношениях «поставщик — потребитель», тем сложнее получить точную информацию о реальных результатах функционирования основного бизнеса. Низкие результаты бизнеса могут скрываться за успехами смежников, и фирма в этом случае не будет в состоянии принять экономически обоснованное решение о его прекращении.

Управленческие или психологические барьеры

Описанные выше барьеры для выхода основаны на рациональных экономических расчетах (или их невозможности из-за отсутствия информации), но сложности выхода из бизнеса объясняются не только чисто экономическими факторами. Изучение многочисленных конкретных ситуаций указывает на психологическую привязанность и преданность менеджеров своему бизнесу, гордость своими способностями и достижениями, а также опасения за свое будущее.

В компании, занятой единственным видом бизнеса, выход из него стоґит менеджерам их работы и поэтому воспринимается как событие, имеющее чрезвычайно неприятные последствия с личной точки зрения:

- удар по самолюбию и позор «отступления»;

- разрыв связи с бизнесом, возможно, весьма длительной;

- знак неудачи, способный помешать будущей трудовой мобильности.

Чем длиннее история и устойчивее традиции фирмы и чем меньше возможности перехода в другую компанию и начала новой карьеры для высшего менеджмента, тем больше эти факторы будут затягивать выход из бизнеса.

Многое свидетельствует о том, что личностные и психологические барьеры также свойственны топ-менеджерам диверсифицированных компаний. Менеджеры отделений находятся в таком же положении, как и руководители однопрофильных компаний. Им трудно самим предложить изъятие активов, поэтому бремя решения ложится обычно на высший уровень. Однако самоидентификация с конкретным бизнесом может оказывать сильное влияние и на топ-менеджеров, особенно если этот бизнес является изначальным или давним для фирмы, ее исторической сердцевиной или был основан или приобретен при их непосредственном участии. Например, решение фирмы General Mills о выходе из ее первоначального бизнеса (мукомольное производство), безусловно, было мучительным и принималось фактически на протяжении многих лет.

Гордость и забота о внешнем имидже также свойственны топ-менеджерам диверсифицированных фирм, опять-таки, прежде всего в тех случаях, когда они принимали личное участие в бизнесе, который собирались закрывать. Более того, диверсифицированные компании имеют возможность финансировать убыточный бизнес за счет прибыльного, а иногда и скрывать низкие показатели проблемных отделений, чего лишены однопрофильные фирмы. Такая возможность открывает дорогу для вмешательства психологических факторов в принятие решений о закрытии, несмотря на то что одним из преимуществ диверсификации считается более беспристрастное и объективное рассмотрение инвестиционных решений.

Как показывает изучение конкретных ситуаций, управленческие барьеры для выхода могут быть настолько высокими, что даже при хронически неудовлетворительных результатах решение не принимается до тех пор, пока не произойдет смена высшего руководства. Хотя такая ситуация возникает крайне редко, трудно не согласиться с тем, что решение о выходе из бизнеса является наиболее неприятным для менеджмента шагом.

Управленческие барьеры для выхода снижаются при наличии соответствующего опыта. Например, они менее распространены в фирмах, действующих в широком спектре химических производств, где технологические неудачи и появление продуктов-субститутов являются обычным явлением; в отраслях с коротким жизненным циклом продуктов; в фирмах с высокими технологиями, более восприимчивых к замене уходящих или принятию новых направлений бизнеса.

Барьеры, связанные с государственной политикой и социальными последствиями

В некоторых ситуациях, более характерных для иностранных государств, чем для США, закрытие бизнеса становится почти невозможным из-за государственной политики занятости и местного развития. Ценой закрытия могут быть уступки со стороны других подразделений компании или другие неприемлемые условия. Даже при отсутствии формального вмешательства правительства давление со стороны местного сообщества и политических объединений может быть достаточно сильным, в зависимости от ситуации, в которой находится компания.

Близким к этому фактором является социальная ответственность многих менеджеров перед своими работниками и местными сообществами, которая не измеряется в долларах и центах, но тем не менее вполне реальна. Закрытие бизнеса часто означает лишение людей работы и нанесение ущерба местной экономике. Эти факторы обычно переплетаются с психологическими барьерами. Например, в Канаде в период депрессии в целлюлозно-бумажной промышленности проявилась значительная озабоченность последствиями закрытия заводов в провинции Квебек, многие из которых являлись единственными предприятиями в городах. Менеджеры оказались в крайне сложном положении, свое формальное и неформальное воздействие употребило и правительство.

Действие рассмотренных барьеров для выхода может приводить к тому, что фирма продолжает конкурировать в отрасли, несмотря на ухудшение финансовых показателей. Рынок сжимается, но производственные мощности остаются в отрасли, и конкуренты жестоко сражаются за выживание. При наличии высоких барьеров для выхода даже наиболее сильным и благополучным фирмам трудно избежать последствий отраслевого спада.

Механизм ликвидации активов

Способ ликвидации активов может оказать существенное влияние на потенциальную прибыльность отрасли, переживающей спад. Например, в канадской целлюлозно-бумажной промышленности заводы в основном не закрывались, а были проданы группе предпринимателей со значительной скидкой к балансовой стоимости. Новые менеджеры, имея меньший объем инвестиций, могли принимать решения относительно ценообразования и других направлений стратегии, которые были рациональны для них, но наносили огромный ущерб оставшимся фирмам. Продажа активов со скидкой работникам предприятия может иметь такой же эффект. Таким образом, если активы размещаются внутри отрасли и затем не выводятся, последствия для дальнейшей конкуренции еще более негативны, чем если бы прежние собственники оставались в бизнесе.

Почти столь же негативна для отрасли ситуация, когда в период спада пришедшие в упадок фирмы продолжают удерживаться на плаву за счет государственных субсидий. В этом случае сохранение мощностей сопровождается принятием решений на совершенно иной экономической основе, что может еще более ослаблять потенциал прибыльности отрасли.

Неустойчивость соперничества

Из-за снижения объемов продаж фаза отраслевого спада отличается особенно жестокими ценовыми войнами между конкурентами. В этот период описанные в главе 1 условия, определяющие неустойчивое состояние конкурентного соперничества, усиливают свое воздействие на прибыльность. Для наиболее интенсивной борьбы между оставшимися в отрасли фирмами характерны следующие ситуации:

- продукт отрасли является предметом потребления;

- постоянные издержки отличаются высоким уровнем;

- многие фирмы удерживаются в отрасли из-за высоких барьеров для выхода;

- некоторые фирмы считают необходимое поддержание своей позиции в отрасли задачей стратегической важности;

- позиции остающихся в отрасли фирм относительно сбалансированы и ни одна из них не может выиграть конкурентную битву;

- относительные конкурентные позиции фирм характеризуются неопределенностью, поэтому многие из них в попытке их изменить предпринимают неудачные действия.

Неустойчивое состояние конкуренции может еще более обостряться под влиянием поставщиков и каналов сбыта. С точки зрения поставщиков отрасль в фазе спада становится менее значимым потребителем, что может отражаться на ценах и обслуживании. В период спада влияние каналов сбыта будет также возрастать, поскольку они обслуживают многие фирмы, контролируют условия хранения и размещения товара или способны воздействовать на решения конечного потребителя. Например, покупка сигар является импульсивным действием, поэтому успех продаж зависит от размещения товара на прилавке. В период спада этой отрасли прибыльность торговли товаром также снизилась, а власть каналов сбыта существенно возросла.

С точки зрения отраслевой конкуренции в период спада, вероятно, наихудшей является ситуация, когда одна или две фирмы, имеющие относительно слабые стратегические позиции в отрасли, обладают в то же время значительной долей общих ресурсов и твердо намерены оставаться в отрасли в стратегической перспективе. Слабость заставляет их пытаться исправить позиции с помощью отчаянных действий, подобных снижению цен, а их способность к выживанию за счет ресурсов вынуждает другие фирмы отвечать тем же, что угрожает всей отрасли.

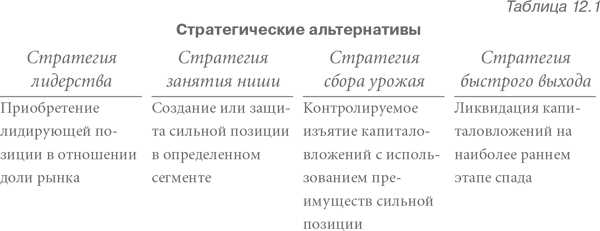

Стратегические альтернативы периода отраслевого спада

Стратегия в период спада, как правило, сосредоточена на альтернативах выхода из бизнеса или сбора урожая. Однако существует определенный выбор стратегий, хотя и не все они осуществимы в условиях конкретной отрасли. Спектр возможных стратегий может быть выражен в виде четырех базовых подходов к конкуренции, осуществляемых независимо друг от друга или в некоторых случаях последовательно (табл. 12.1). На практике различия между этими вариантами стратегии не всегда четки, однако их цели и инвестиционные последствия существенно различаются, поэтому целесообразно их рассматривать по отдельности. Классической целью стратегий в период спада, в том числе стратегий ликвидации бизнеса и сбора урожая, является изъятие капиталовложений. В то же время, проводя стратегии лидерства и занятия ниши, фирма может фактически инвестировать в укрепление позиции.

Отложив пока вопрос о согласовании стратегии с конкретными условиями отрасли или фирмы, рассмотрим факторы, определяющие каждый вариант стратегии и обычные тактические шаги по ее реализации.

Стратегия лидерства

Целью стратегии лидерства является использование особенностей структуры отрасли в фазе спада, которые дают возможность одной или нескольким фирмам, остающимся в отрасли и обладающим соответствующим потенциалом, добиться лидирующих позиций и более высокой прибыльности по сравнению с конкурентами. Фирма стремится стать либо единственной, либо одной из немногих в отрасли. Выполнив эту задачу, фирма переходит к стратегии удержания позиции или контролируемого сбора урожая в зависимости от последующей динамики отраслевых продаж. Эта стратегия целесообразна при условии, что, достигнув лидерства, фирма приобретает больше возможностей для удержания своей позиции или для сбора урожая, чем в любом другом случае (с учетом потребности в инвестициях).

Тактические шаги, способствующие реализации стратегии лидерства, состоят в следующем:

- инвестирование в активные конкурентные действия в сфере ценообразования, маркетинга и пр. с тем, чтобы добиться увеличения доли рынка и вынудить другие фирмы выводить мощности из отрасли;

- приобретение доли рынка за счет поглощения конкурентов или покупки их производств по ценам, превышающим альтернативные возможности их продажи, вследствие чего снижаются барьеры для выхода конкурентов из отрасли;

- покупка и вывод из отрасли мощностей конкурентов, что также снижает барьеры для их выхода и блокирует продажу мощностей внутри отрасли; например, по этой причине фирма, лидирующая в области производства механических датчиков, постоянно предлагает более слабым конкурентам продать активы;

- применение других способов снижения барьеров для выхода конкурентов из отрасли, например производства запасных частей для их продукции, принятия на себя долгосрочных контрактов, производства для них товаров под специальной маркой с тем, чтобы они могли прекратить производственные операции;

- демонстрация твердого намерения оставаться в бизнесе с помощью публичных заявлений и соответствующего поведения;

- демонстрация явного превосходства на основе конкурентных действий, предотвращающих попытки противодействия;

- составление и распространение достоверной информации, снижающей неопределенность относительно будущих тенденций спада, что мешает переоценке конкурентами реальных перспектив отрасли и желанию оставаться в ней;

- повышение рисков конкурентов, остающихся в отрасли, за счет форсирования реинвестиций в освоение новых продуктов или технологические инновации.

Стратегия занятия ниши

Цель данной стратегии состоит в нахождении сегмента рынка (или спроса), который не только позволит поддерживать стабильность или медленное снижение спроса, но и будет обладать структурными характеристиками, обеспечивающими высокие прибыли. В этом случае фирма инвестирует в укрепление своей позиции в этом сегменте. Целесообразными могут быть некоторые действия, соответствующие стратегии лидерства и направленные на снижение барьеров для выхода конкурентов или уменьшение неопределенности в отношении данного сегмента. В конечном итоге фирма может перейти к стратегии сбора урожая или стратегии выхода.

Стратегия сбора урожая

При стратегии сбора урожая фирма нацелена на оптимизацию денежного потока. Это достигается за счет прекращения или значительного урезания новых инвестиций, снижения эксплуатационных расходов, расходов на рекламу, исследования и разработки, использования любых возможностей для повышения цен или извлечения выгод из репутации фирмы, полученной в период предшествующей деятельности. Другими распространенными тактическими средствами сбора урожая являются:

- сокращение количества моделей продукции;

- сокращение числа используемых каналов сбыта;

- устранение мелких потребителей;

- снижение качества обслуживания по показателям сроков доставки (накопления запасов), проведения ремонтных работ или помощи при продаже.

В конечном итоге бизнес продается или ликвидируется.

Не все предприятия способны осуществлять стратегию сбора урожая. Ее условиями являются накопленные в прошлом реальные преимущества, позволяющие фирме существовать, а также состояние отрасли, не ухудшающееся до жестокой битвы. Если фирма не обладает преимуществами, повышение цен и снижение качества ее продукции, свертывание рекламы или другие тактические меры приведут к резкому сокращению объема продаж. Если структура отрасли способствует неустойчивости в период спада, конкуренты воспользуются прекращением фирмой инвестиций для захвата доли рынка или снижения цен, тем самым сводя к нулю усилия фирмы по снижению издержек. Кроме того, для некоторых предприятий сбор урожая затруднен отсутствием возможностей постепенного сокращения затрат; в крайнем случае предприятие может быстро подойти к черте, за которой оно не сможет поддерживать свои операции.

Тактические средства сбора урожая имеют существенное различие: одни из них видимы для потребителя (например, повышение цен, свертывание рекламы), другие нет (например, снижение качества послепродажного обслуживания, прекращение мелких операций). Фирма, не имеющая относительных преимуществ, вероятно, будет вынуждена ограничиться скрытыми действиями, которые могут дать положительный результат, а могут и не принести значительного увеличения денежного потока, что зависит от характера бизнеса.

Среди всех стратегических альтернатив в фазе спада стратегия сбора урожая предъявляет самые высокие требования к административному управлению, которое, однако, не получило достаточного освещения в литературе по менеджменту. На практике контролируемой ликвидацией очень сложно управлять из-за проблем, связанных с моральным состоянием работников и сохранением кадров, доверием со стороны поставщиков и потребителей, мотивацией менеджеров. Определение предприятия как объекта для сбора урожая на основе методов комплексного планирования, рассмотренных в главе 3, никак не может служить фактором мотивации. В некоторых компаниях, например General Electric и Mead Corporation, предпринимались усилия по адаптации управленческих стимулов к особым условиям этой стратегии, но результаты этих усилий еще не ясны. Остаются и другие управленческие проблемы, связанные со стратегией сбора урожая.

Стратегия быстрого выхода

Данная стратегия основана на предположении, что фирма способна максимизировать чистое возмещение инвестиций в бизнес путем его продажи в самом начале фазы отраслевого спада, а не путем сбора урожая с последующей продажей или какой-либо иной стратегии. Ранняя продажа бизнеса, как правило, максимизирует стоимость, которую фирма может реализовать от его продажи, поскольку чем раньше продается бизнес, тем больше неопределенность относительно фактического будущего падения спроса и больше вероятность того, что другие рынки для активов, например иностранные, еще не насыщены.

В некоторых ситуациях целесообразно выйти из бизнеса до стадии спада, то есть в фазе зрелости отрасли. Когда наступление спада станет ясным, покупатели активов внутри и за пределами отрасли будут обладать большей рыночной властью. С другой стороны, ранняя продажа влечет риск, связанный с тем, что прогнозы фирмы относительно будущего могут оказаться неверными.

Быстрый выход из бизнеса может поставить фирму перед необходимостью преодоления барьеров, связанных, например, с имиджем и стратегическими взаимосвязями, хотя ранний выход, как правило, в определенной мере смягчает эти факторы. Кроме того, чтобы облегчить решение подобных проблем, фирма может использовать выпуск продукции под специальной торговой маркой или продать производство определенных видов продукции конкурентам.

Выбор стратегии в фазе спада

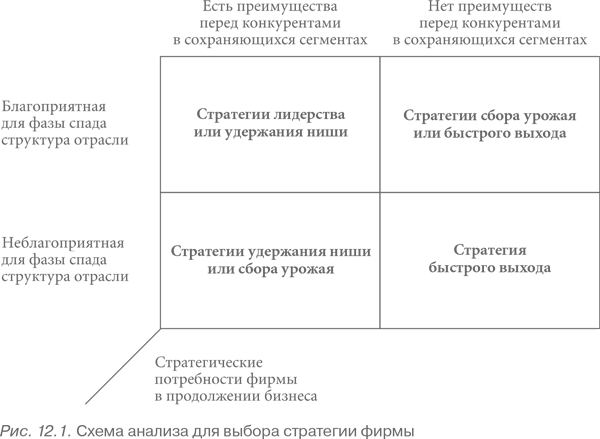

Вышесказанное дает возможность определить ряд аналитических шагов для определения позиции фирмы в отрасли, переживающей фазу спада.

- В какой мере структура отрасли способствует благоприятному (потенциально прибыльному) протеканию фазы спада с учетом условий, рассмотренных в части I?

- Каковы барьеры для выхода, стоящие перед каждым из значительных конкурентов? Кто выйдет быстро и кто останется в отрасли?

- Какова относительная прочность конкурентных позиций остающихся в отрасли фирм в сохраняющихся сегментах спроса? Насколько серьезно должна ухудшиться их позиция, чтобы вызвать необходимость выхода с учетом соответствующих барьеров?

- Каковы барьеры для выхода, стоящие перед данной фирмой?

- Каковы относительные позиции фирмы в условиях сохраняющихся сегментов спроса?

Процесс выбора стратегии для фазы спада состоит в сопоставлении желательности дальнейшего пребывания в отрасли с относительной позицией фирмы. При этом ключевые преимущества и слабости фирмы, определяющие ее позицию, могут отличаться от тех характеристик, которые были свойственны ей на ранних этапах развития отрасли; они связаны с сегментами спроса, которые будут сохраняться в дальнейшем, и с конкретными условиями конкуренции в фазе спада. Для стратегий лидерства и удержания ниши также важна убедительность факторов, побуждающих конкурентов к выходу. Для фирм, имеющих различные позиции, оптимальными будут и различные стратегии.

Примерная схема анализа для выбора стратегии фирмы показана на рис. 12.1.

Если структура отрасли способствует благоприятному протеканию фазы отраслевого спада благодаря незначительной неопределенности, низким барьерам для выхода и т.д., фирма, обладающая преимуществами, может либо добиваться лидерства, либо защищать свою нишу — в зависимости от структурных условий, позволяющих конкурировать в большинстве сохраняющихся сегментов или требующих выбора одного или двух из них. Фирма, обладающая преимуществами, имеет шанс занять лидирующую позицию (конкуренты, проигрывающие борьбу, выйдут из отрасли), а коль скоро такая позиция достигнута, структурные условия позволят извлекать из нее выгоды. Если фирма не располагает конкретными преимуществами, она вряд ли способна захватить лидерство как в отрасли в целом, так и в отдельной нише, однако такая фирма может воспользоваться благоприятными условиями отрасли для прибыльного ведения стратегии сбора урожая. Она может также выбрать вариант раннего выхода, что будет зависеть от успешности сбора урожая и возможностей продажи бизнеса.

Когда условия отраслевого спада неблагоприятны из-за высокого уровня неопределенности, высоких барьеров для выхода конкурентов и/или неустойчивости конкурентного соперничества, инвестирование в стратегию лидерства, как и в стратегию удержания ниши, вряд ли принесет результат. Если фирма обладает сильной относительной позицией, то, как правило, целесообразно воспользоваться ею, заняв защищенную нишу или обратившись к стратегии сбора урожая. Если у фирмы нет особых преимуществ, то хорошей рекомендацией для нее будет ликвидация бизнеса, причем быстрая настолько, насколько позволят барьеры для выхода, поскольку другие остающиеся в отрасли фирмы будут иметь шансы успешно атаковать ее позицию и, вероятно, сделают это без промедления.

В представленной схеме есть еще одно, третье измерение — стратегические потребности фирмы в продолжении бизнеса. Например, стратегические потребности в денежном потоке могут склонить решение в пользу стратегии сбора урожая или быстрого выхода, несмотря на то что другие факторы говорят в пользу стратегии лидерства. Практически, чтобы выработать правильную стратегию, фирма должна оценить характер своих стратегических потребностей и сопоставить их с другими условиями, характерными для этого этапа.

Следует также обратить внимание на возможные преимущества раннего принятия обязательств в отношении той или иной стратегии. Так, раннее принятие стратегии лидерства может означать подачу сигналов, толкающих конкурентов к выходу из отрасли, а также дает преимущество во времени, необходимое для реализации этой стратегии. Раннее принятие стратегии выхода несет выгоды, о которых уже говорилось выше. Откладывание выбора на более поздний срок снижает вероятность принятия наиболее конструктивных стратегий и вынуждает фирму обратиться к стратегии удержания ниши или сбора урожая.

Главный момент в стратегии периода отраслевого спада, особенно стратегии агрессивного типа, — найти меры, заставляющие конкретных конкурентов выйти из отрасли. Некоторые из них были отмечены при рассмотрении стратегии лидерства. В ряде случаев агрессивная стратегия на этом этапе приобретает смысл лишь после фактического выхода из отрасли конкурента, имеющего значительную долю рынка. В таких случаях фирма может занять выжидательную позицию, обратившись к стратегии сбора урожая, до тех пор, пока основной конкурент не примет то или иное решение. Если лидер решает выйти из отрасли, фирма будет готова к вложению средств, а если он остается, она может продолжать сбор урожая или немедленно ликвидировать бизнес.

Ловушки на этапе спада

Многие фирмы не соблюдают важнейшее требование согласованности между структурными характеристиками отрасли и стратегическим выбором, отраженное на рис. 12.1. Поиск соответствующей этой схеме позиции фирмы связан с большой и кропотливой аналитической работой. Как показывает изучение фазы отраслевого спада, на этом этапе существуют и другие потенциальные ловушки.

Отсутствие объективного восприятия спада. Задним числом легко предостерегать фирмы от излишнего оптимизма в отношении перспектив оживления отраслей. Тем не менее естественная неопределенность будущего не оправдывает неспособность некоторых фирм объективно оценивать перспективы спада, объясняемую длительной самоидентификацией с отраслью или слишком узким восприятием продуктов-субститутов. Присутствие высоких барьеров для выхода может также оказать влияние на восприятие менеджерами своего окружения. Они ищут основания для оптимизма, так как пессимистические признаки слишком болезненны. Исследование многих отраслей на этом этапе показывает, что наиболее объективный подход к управлению процессом спада свойствен фирмам, которые также участвуют и в отрасли, производящей продукт-субститут. Эти фирмы имеют более четкое представление о перспективах субститута и угрозах, содержащихся в фазе спада.

Война на истощение. Борьба с конкурентами, имеющими высокие барьеры для выхода, обычно ведет к катастрофе. Такие конкуренты вынуждены вести энергичные ответные действия и будут вкладывать средства, чтобы сохранить свои позиции.

Стратегия сбора урожая без явных преимуществ. Как правило, только исключительно благоприятная структура отрасли может спасти от провала фирму, проводящую стратегию сбора урожая, не имея явных преимуществ. Как только фирма начнет сворачивать деятельность в сфере маркетинга или обслуживания или повышает цены, потребители быстро переориентируют свои деловые связи. В процессе реализации стратегии сбора урожая ликвидационная стоимость бизнеса также может быть растрачена. Наличие конкурентных и управленческих рисков требует четкого обоснования данной стратегии.

Подготовка к фазе спада

Если фирма способна заранее прогнозировать отраслевые условия на этапе спада, она сможет улучшить свою позицию, предпринимая соответствующие шаги еще на этапе зрелости. В некоторых случаях подобные меры не требуют значительных затрат с точки зрения стратегической позиции фирмы на этапе зрелости.

- Минимизация инвестиций или других действий, ведущих к повышению барьеров для выхода, возникающих в результате любых из рассмотренных ранее факторов.

- Придание стратегической значимости сегментам рынка, которые будут благоприятны в условиях фазы спада.

- Создание издержек переключения в этих сегментах.