КОНКУРЕНТНАЯ СТРАТЕГИЯ В ОТРАСЛЯХ С НИЗКИМ УРОВНЕМ КОНЦЕНТРАЦИИ

Низкий уровень концентрации является важной характеристикой структурных условий, в которых конкурируют многие фирмы. Он означает, что ни одна из фирм отрасли не имеет существенной доли рынка и не способна оказывать значительного влияния на итоговые результаты функционирования отрасли в целом. Как правило, отрасли с низким уровнем концентрации, или фрагментированные отрасли, состоят из большого числа компаний мелкого и среднего размера, многие из которых находятся в руках частных владельцев. Единого количественного критерия для определения фрагментированной отрасли не существует, но оно не представляется необходимым для обсуждения ее стратегических проблем. Важным моментом, создающим уникальность этих условий конкуренции, является отсутствие лидеров рынка, обладающих силой воздействия на происходящие в ней явления.

Фрагментированные отрасли существуют во многих сферах экономики как США, так и других стран. Они наиболее распространены в следующих секторах:

- услуги;

- розничная торговля;

- оптовая торговля;

- производство изделий из дерева и металла;

- сельскохозяйственное производство;

- «творческий» бизнес.

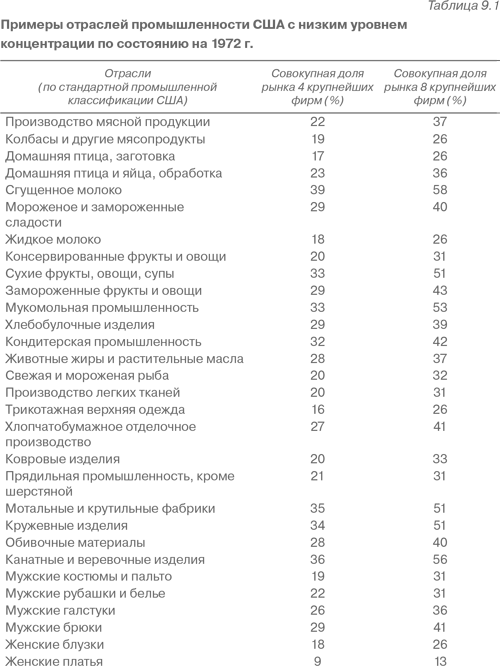

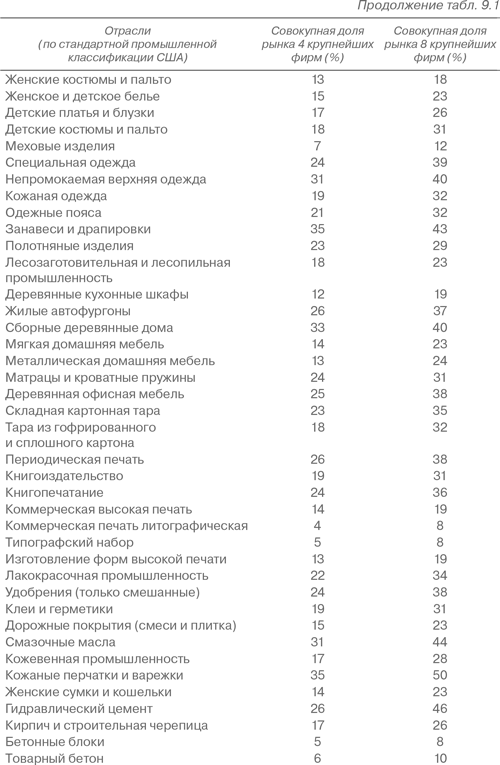

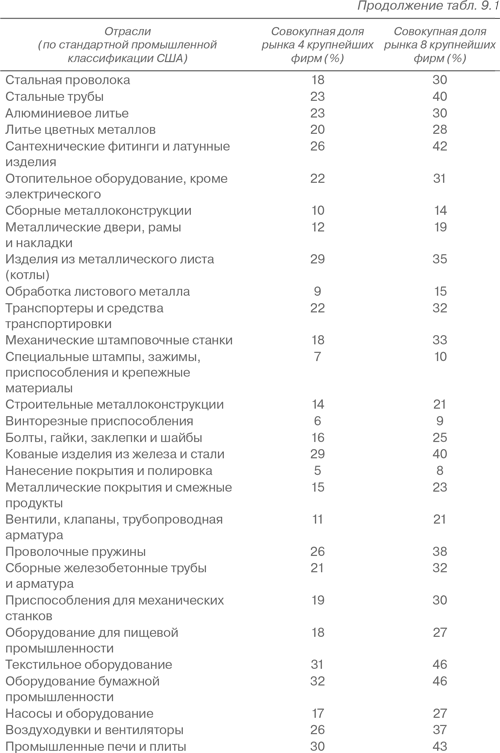

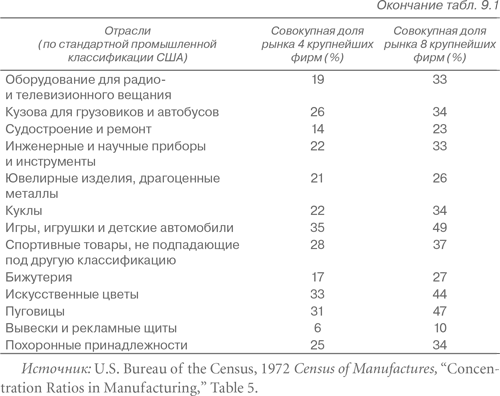

Некоторые из фрагментированных отраслей характеризуются высоким уровнем дифференциации продукта или услуги (компьютерное программное обеспечение, синдицирование телевизионных программ), другие — низким уровнем дифференциации (танкерные перевозки нефти, торговля электронными компонентами, производство алюминиевого профиля). Отрасли с низким уровнем концентрации также значительно отличаются друг от друга по своему технологическому уровню, включая как высокотехнологичные виды (например, производство систем отопления на базе солнечной энергии), так и сбор мусора или торговлю спиртными напитками. В табл. 9.1 перечислены отрасли промышленности США, в которых, по данным 1972 года, доля рынка четырех крупнейших фирм не превышала 40%. Несмотря на то что в этот список не включены сферы торговли, услуг и многие другие отрасли, не входящие в сектор промышленности или не включенные в перепись, он показывает, насколько широк спектр таких отраслей.

В данной главе рассматриваются специфические проблемы формулирования конкурентной стратегии в отраслях с низким уровнем концентрации как в одном из базовых типов условий функционирования отраслей. Эта глава, как и другие главы второй части книги, не задумана как исчерпывающее руководство по конкуренции в той или иной фрагментированной отрасли. Чтобы получить выводы относительно конкурентной стратегии в любой конкретной отрасли, необходимо объединить концепции данной главы со всем набором аналитических методов и концепций, представленных в других частях книги.

Глава состоит из нескольких разделов. В начале рассматриваются причины низкой концентрации отраслей, понимание которых важно для формулирования стратегии. Затем будут представлены подходы к стимулированию структурных изменений, способствующие преодолению фрагментации отрасли, и, там где это невозможно, альтернативные подходы к слабо концентрированной структуре. В этой связи определяются некоторые ловушки, в которые попадают компании, конкурирующие в этих отраслях. В заключение будет представлена вытекающая из предшествующего рассмотрения базовая схема анализа для формулирования конкурентной стратегии в отраслях с низким уровнем концентрации.

Причины низкого уровня концентрации отрасли

Низкий уровень концентрации может объясняться многими причинами, имеющими различные последствия для конкуренции. В одних отраслях он складывается в результате исторических причин — наличия ресурсов и возможностей у фирм, действующих в них, — и не имеет фундаментальных экономических оснований. Однако во многих отраслях он вызывается глубокими экономическими причинами, важнейшими из которых являются следующие.

Низкие барьеры вхождения. Почти все отрасли с низким уровнем концентрации имеют низкие барьеры вхождения. В противном случае они не состояли бы из столь большого числа мелких фирм. Однако низкие барьеры являются необходимым, но не достаточным условием. Низкий уровень концентрации почти всегда сопровождается одной или несколькими другими причинами, рассматриваемыми ниже.

Отсутствие экономии на масштабе или кривой обучения. Большинство фрагментированных отраслей характеризуются отсутствием существенной экономии на масштабе или кривых обучения во всех основных элементах бизнеса, будь то производство, сбыт, маркетинг или исследования и разработки. Во многих из этих отраслей производственные процессы характеризуются отсутствием или незначительной экономией на масштабе или экономией издержек за счет накопления опыта, поскольку представляют собой простые операции обработки или сборки (формовка изделий из стекловолокна и полиуретана), прямые оптовые операции (торговля электронными компонентами), имеют высокую трудоемкость (охранные услуги). Эти операции, как правило, связаны с оказанием персональных услуг или по своему содержанию не поддаются механизации или стандартизации. В такой, например, отрасли, как ловля лобстеров, производственной единицей является индивидуальная лодка. Наличие многих лодок не снижает производственные затраты, поскольку все они занимаются ловлей в тех же водах и имеют равные шансы на хороший улов. Поэтому имеется множество мелких операторов с примерно одинаковыми издержками. До недавнего времени выращивание грибов также не поддавалось экономии издержек при росте объемов или накоплении опыта. Грибы выращивались в подвалах многими мелкими производителями, знающими «секреты» производства. Однако в последнее время эта ситуация начала меняться, что будет рассмотрено далее.

Высокие транспортные расходы. Высокие транспортные расходы ограничивают эффективный размер производственной единицы, несмотря на наличие экономии на масштабе. Соотношение транспортных расходов и экономии на масштабе определяет величину территории, которую может экономически эффективно обслуживать производственная единица. Транспортные расходы велики в таких отраслях, как производство цемента, молока, высокотоксичных химических продуктов. Они также фактически велики во многих отраслях сферы услуг, поскольку услуга «производится» в месте расположения клиента или клиент должен оказаться в месте предоставления услуги.

Высокая стоимость запасов или неустойчивые колебания сбыта. Даже существенная экономия на масштабе в производственном процессе может быть не реализована, если высоки издержки содержания и транспортировки запасов и объем продаж неустойчив. В этом случае объем производства также неустойчив, что мешает созданию крупных капиталоемких производств и их равномерному функционированию. Ситуация аналогична, если объем продаж колеблется в значительных пределах и компания, располагающая крупными производственными мощностями, не имеет преимуществ перед более мелкой и гибкой фирмой, даже если производство в крупной компании эффективнее при полной загрузке. Небольшие, менее специализированные производственные или торговые предприятия, как правило, гибче и способны лучше адаптироваться к колебаниям, чем более специализированные, даже если их операционные издержки выше при стабильном уровне производства.

Отсутствие преимуществ масштаба в отношениях с покупателями или поставщиками. В этом случае структура группы покупателей или отраслей-поставщиков такова, что крупные масштабы на дают фирме существенной рыночной власти по отношению к ним. Например, покупатели сами могут быть настолько велики, что даже крупная фирма не получит существенных преимуществ в переговорах с ними по сравнению с более мелкой. В некоторых случаях покупатели или поставщики могут обладать достаточной властью, чтобы фактически сдерживать рост компаний отрасли путем стимулирования вхождения в отрасль или освоения их производств другими фирмами.

Отрицательный эффект масштаба в некоторых существенных элементах. Причинами потери экономии на масштабе могут быть различные факторы. Быстрые изменения продукта или моды требуют быстрой реакции и интенсивной координации функций. Там, где частое обновление продукции или моды играет важную роль в конкуренции и требует короткого цикла разработки и освоения новых изделий, крупная фирма может быть менее эффективной, чем мелкая (как, например, в производстве женской одежды и других отраслях, где мода является основным фактором конкуренции).

Если решающим фактором успеха является низкий уровень накладных расходов, то он может благоприятствовать мелким фирмам, управляемым железной рукой менеджера-собственника. Кроме того, эти фирмы не отягощены пенсионными планами и другими корпоративными нагрузками. Небольшие фирмы также менее подвержены государственному регулированию, чем крупные компании.

Преимущество мелкой фирмы перед более крупной может возникать также при разнообразии выпускаемой продукции в сочетании с необходимостью учета запросов индивидуальных потребителей, что требует тесных контактов между производителем и потребителем по поводу мелких партий продукта. Производство деловых бланков может служить примером такого разнообразия, ведущего к низкой концентрации. На долю двух ведущих производителей деловых бланков в Северной Америке приходится только около 35% рынка.

В сферах деятельности, отличающихся высоким содержанием творческого труда, в очень крупных фирмах сложнее поддерживать творческую атмосферу и эффективную работу персонала, занятого этим трудом, хотя есть и исключения. Доминирующие фирмы отсутствуют в таких отраслях, как реклама и дизайн интерьера.

Мелкие фирмы также могут иметь преимущество в тех случаях, когда успех зависит от тщательного наблюдения и контроля над операциями на местах. Строгий личный контроль, по всей видимости, необходим в некоторых отраслях, прежде всего в сфере услуг, или, например, в ночных клубах, ресторанах и т.п. Как правило, в этом случае находящийся где-то далеко менеджер менее эффективен, чем владелец-управляющий, осуществляющий строгий личный контроль над относительно небольшим объемом операций.

Мелкие фирмы часто более эффективны, когда решающим фактором бизнеса являются персональные услуги. Качество персонального обслуживания и его положительное восприятие клиентом часто снижаются с ростом размеров фирмы после достижения определенного порога. Этот фактор, по всей видимости, обусловливает низкую концентрацию в таких отраслях, как косметические услуги и консалтинг.

Необходимость поддержания местного имиджа и местных контактов как важных элементов бизнеса часто ставит крупные фирмы в невыгодное положение. В некоторых отраслях, например в изготовлении сборных алюминиевых конструкций, снабжении строительными материалами, многих видах оптовой торговли, присутствие на месте поставщика услуг является важным условием успеха. Интенсивные деловые связи и контакты, сбытовые мероприятия на местном уровне необходимы для конкуренции. В таких отраслях локальные или региональные фирмы зачастую могут превосходить по своим результатам более крупные фирмы при условии, что они не испытывают значительного отставания в уровне издержек.

Разнообразие рыночного спроса. В некоторых отраслях запросы покупателей отличаются большим разнообразием, различные покупатели предъявляют спрос на особые модификации продукта, предпочитая их стандартным образцам, хотят (и могут) платить за них более высокую цену. В результате спрос на отдельные модификации продукта остается небольшим, его объем недостаточен для поддержания производственных и сбытовых стратегий, способных принести преимущество крупной фирме. В некоторых случаях многообразие запросов покупателей объясняется региональными или местными особенностями потребностей рынка. Пример — производство пожарных автомобилей: каждый местный орган пожарной охраны хочет иметь технику, обладающую особыми дополнительными возможностями, поэтому почти каждый проданный пожарный автомобиль по-своему уникален. Производство становится единичным и преимущественно сборочным, поэтому в нем участвуют буквально десятки производителей, ни один из которых не располагает значительной долей рынка.

Высокий уровень дифференциации продукта, особенно если он основан на имидже. Высокий уровень дифференциации продукта, основанный на имидже, может ограничивать размеры фирм и обеспечивать прикрытие, позволяющее выживать неэффективным фирмам. Крупные размеры могут быть несовместимыми с имиджем эксклюзивности, с желанием покупателя иметь исключительно свой бренд. Сюда же относится ситуация, в которой главные поставщики отрасли придают особое значение эксклюзивности или особому имиджу канала сбыта своей продукции или услуги. Например, артисты и музыканты могут предпочитать работать с небольшими агентствами или записывающими фирмами, имеющими желательный для них имидж.

Барьеры для выхода. При наличии барьеров для выхода маргинальные фирмы остаются в отрасли и тем самым тормозят концентрацию. Для отраслей с низким уровнем концентрации характерны не только экономические, но и управленческие барьеры. В них могут существовать конкуренты, имеющие цели, не ориентированные на прибыль. Некоторых конкурентов могут привлекать романтические черты или особые чувства, вызываемые каким-либо бизнесом, они будут стремиться остаться в отрасли, несмотря на низкий уровень или даже отсутствие прибыли. Этот фактор, очевидно, характерен для таких отраслей, как рыболовство, или агентств по поиску талантов.

Местное регулирование. Местные нормы регулирования, которые могут быть весьма жесткими или связанными с местной политической ситуацией, в некоторых случаях выступают в качестве важного основания для низкой концентрации, даже когда другие причины отсутствуют. Подобная ситуация, по всей видимости, имела место в таких отраслях, как торговля спиртными напитками, а в сфере услуг — химическая чистка и изготовление очков по индивидуальным заказам.

Государственное запрещение концентрации. Законодательные ограничения препятствуют концентрации в таких отраслях, как электроэнергетика, теле- и радиовещание. Ограничения на право ведения межштатных операций, содержащиеся в банковском законодательстве США (Закон Макфаддена), препятствуют концентрации в сфере банковских электронных платежных систем.

Новизна. Отрасль может быть фрагментированной только потому, что она нова и ни одна фирма еще не выработала навыки и ресурсы, необходимые для обладания значительной долей рынка. При этом других препятствий для ее консолидации может и не наблюдаться. В 1979 г. в таком состоянии находились, например, производство систем отопления на солнечной энергии и волоконная оптика.

Чтобы заблокировать процесс концентрации в отрасли, достаточно одного из перечисленных факторов. Если в отрасли с низким уровнем концентрации не присутствует ни один из них, это, как будет показано далее, является важным обстоятельством.

Преодоление раздробленности

Преодоление раздробленного характера структуры отрасли может стать весьма важным направлением стратегии. Стратегия концентрирования может принести значительные выгоды, поскольку издержки вхождения в отрасль по определению низки и конкуренты, как правило, невелики и относительно слабы, чтобы оказать значительное противодействие.

Как подчеркивалось выше, отрасль следует рассматривать как взаимосвязанную систему, что относится и к фрагментированным отраслям. Низкий уровень концентрации может быть результатом лишь одного из перечисленных выше факторов, и преодоление этого основополагающего препятствия на пути к консолидации часто дает толчок процессу изменения всей структуры отрасли.

Хороший пример изменения структуры отрасли с низким уровнем концентрации дает мясное разведение крупного рогатого скота. Исторически отрасль характеризовалась большим числом мелких скотоводческих ферм с обширными пастбищами, отправлявших скот на мясокомбинаты. Существенная экономия на масштабе здесь, как правило, отсутствовала. И даже напротив, в отрасли наблюдался отрицательный эффект масштаба, связанный с уходом за большим стадом и его перегоном с места на место. Однако развитие технологий привело к широкому использованию загонов для кормления скота как альтернативного средства для его откорма. Это оказалось значительно более дешевым способом обеспечения привеса при условии тщательного контроля над условиями содержания скота. Сооружение загонов требует значительных затрат капитала, что ведет к появлению существенной экономии на масштабе при их эксплуатации. В результате появились крупные фирмы мясного животноводства, например Iowa Beef и Monfort, и уровень концентрации в отрасли повысился. Эти фирмы выросли до размеров, позволивших им проводить вертикальную интеграцию предшествующего этапа — производства кормов и последующего этапа — заготовки, производства и сбыта мясной продукции. Это, в свою очередь, привело к появлению известных брендов. В этой отрасли фундаментальной причиной слабой концентрации служила производственная технология, применяемая для откорма скота. Как только это препятствие на пути к концентрации было устранено, начался процесс структурных изменений, охвативший многие другие элементы отраслевой структуры.

Распространенные подходы к концентрации и централизации

Развитие процессов концентрации и централизации в отрасли связано с изменениями, деблокирующими основные экономические факторы, служившие причиной фрагментарного характера ее структуры. Ниже приводятся некоторые распространенные подходы к решению этой проблемы.

Создание экономии на масштабе или кривой обучения. Как показывает пример с отраслью мясного скотоводства, консолидация может произойти в результате технологических изменений, ведущих к появлению экономии на масштабе или кривой обучения. Экономия на масштабе, возникающая в одном из элементов бизнеса, может перевесить отрицательный эффект масштаба в другом элементе.

Так, инновации, ведущие к механизации и росту капиталоемкости производства, вызвали концентрацию в отрасли, поставляющей животных для лабораторных исследований, а также в упомянутой выше отрасли по выращиванию грибов. В первом случае Charles River Breeding Laboratories выступила пионером в создании и эксплуатации крупных животноводческих хозяйств с тщательным контролем санитарных условий и всех аспектов содержания и кормления животных, которые значительно повысили качество материала и выявили основную причину раздробленности отрасли. В грибной отрасли несколько крупных компаний, вошедших в отрасль, внедрили сложные процессы контроля роста, температурного режима и другие нововведения, которые уменьшили трудоемкость и повысили урожайность. Одновременно они вызвали существенную экономию на масштабе, капитальные затраты, усложнение технологии производства, что создало основу для концентрации.

Инновации, создающие экономию на масштабе в сфере маркетинга, также могут способствовать консолидации отрасли. Например, широкое использование телевидения как средства рекламы игрушек сопровождалось значительной концентрацией в этой отрасли. В промышленности по производству землеройной техники появление эксклюзивных дилеров, предлагающих финансирование и обслуживание по всему спектру продукции, стимулировало процесс концентрации, главный выигрыш от которого получила фирма Caterpillar Tractor.

Подобные выводы можно отнести также к созданию экономии на масштабе в других функциональных сферах, в том числе в сфере сбыта, обслуживания и т.д.

Стандартизация разнообразного рыночного спроса. Выпуск товарных новинок или маркетинговые инновации могут вести к стандартизации запросов рынка. Например, создание нового продукта может сблизить вкусы покупателей; внесение изменений в дизайн изделия может заставить покупателей оценивать стандартный продукт выше, чем дорогостоящий эксклюзивный, и существенно снизить затраты. Модульная конструкция продукта позволяет увеличить объем производства компонентов и получить экономию на масштабе или на опыте, сохранив одновременно неоднородность конечной продукции. Конечно, возможность осуществления подобных инноваций ограничена базовыми экономическими характеристиками отрасли, однако во многих случаях в качестве факторов, ограничивающих концентрацию, выступают изобретательность и творчество в поиске путей преодоления причин ее раздробленности.

Нейтрализация или отделение факторов, в наибольшей степени способствовавших слабой концентрации. В некоторых случаях причины дробной структуры отрасли кроются в одной или двух областях, например в области отрицательного эффекта масштаба в производстве или сильно разнящихся вкусах покупателей. Одна из возможных стратегий состоит в отделении этих аспектов от остальных сфер бизнеса. Двумя яркими примерами могут служить кемпинги и быстрое питание. Оба эти вида бизнеса требуют строгого контроля на местах и качественного обслуживания, а также многих отдельных небольших точек размещения, поскольку всякая потенциальная экономия на масштабе сводится на нет необходимостью быть как можно ближе к потребителю, например ко многим основным магистралям и местам отдыха. Обе отрасли традиционно отличались низким уровнем концентрации и состояли из тысяч мелких фирм, принадлежащих частным владельцам. Тем не менее в них существует значительный потенциал экономии на масштабе в сферах маркетинга и материально-технического снабжения, особенно в случае насыщения национального рынка, позволяющего использовать общенациональные средства рекламы. В обеих отраслях раздробленность была преодолена с помощью франчайзинга — заключения льготных лицензионных соглашений с мелкими владельцами-операторами, действующими под эгидой фирмы-франчайзера. Последняя предоставляет право операторам пользоваться известным брендом, а также централизованные снабженческие и другие услуги. Тем самым обеспечиваются как обслуживание и контроль, так и выгоды от экономии на масштабе. Эта концепция породила такие гиганты, как KOA в обслуживании кемпингов, McDonald's, Pizza Hat и многие другие в отрасли быстрого питания. Еще одной отраслью, в которой франчайзинг способствует снижению раздробленности структуры, являются брокерские услуги по операциям с недвижимостью. В этой отрасли с очень низким уровнем концентрации компания Century 21 быстро расширяет свою долю рынка, заключая договоры франчайзинга с местными фирмами, что позволяет им проводить самостоятельные операции под маркой головной компании, рекламируемой в национальных масштабах.

Когда причины низкого уровня концентрации сосредоточены в процессе производства или предоставления услуг, как в приведенных выше примерах, их преодоление требует «разъединения» производства и остального бизнеса. Если покупательские сегменты многочисленны или высокий уровень дифференциации продукта обусловливает предпочтения эксклюзивности, преодоление препятствий концентрации возможно путем использования разнообразных и обладающих четкими отличительными особенностями брендов и стилей упаковки. Иная ситуация, когда артист или другой потребитель или поставщик хочет иметь дело с небольшой, персонифицированной организацией, имеющей особую репутацию или имидж. В отрасли звукозаписи такое желание удовлетворяется путем использования многочисленных частных студий, а также соответствующих контрактов с последующим единым процессом тиражирования, маркетинга и сбыта, осуществляемым одной структурой. Каждая студия организована автономно, имеет свой лейбл [фирменную марку] и стремится создать характерный имидж. В то же время общая доля рынка материнской компании может достигать значительных размеров, как в случае CBS и Warner Brothers, каждая из которых имеет около 20% рынка.

Данный подход к преодолению раздробленности отрасли основан на осознании того факта, что ее коренная причина не может быть устранена. Стратегия состоит в том, чтобы нейтрализовать раздробленные элементы бизнеса и дать возможность проявиться преимуществам концентрации в других элементах.

Осуществление приобретений для достижения критической массы. В некоторых отраслях, в конечном счете, возможно достижение преимуществ концентрации, но достичь значительной доли рынка постепенными мерами чрезвычайно сложно, так как этому мешают факторы раздробленности. Например, если для сбыта важны местные контракты, вторжение на территорию других фирм с целью рыночной экспансии затруднительно. Но если фирма способна достичь некоего порогового значения рыночной доли, она приобретает возможность извлекать существенные выгоды из своего масштаба. В подобных случаях принести успех может стратегия множественных приобретений местных компаний при условии, что приобретенный бизнес или фирмы могут быть интегрированы в общую структуру и управляемы.

Раннее выявление отраслевых тенденций. Иногда процесс концентрации происходит естественным путем по мере старения отраслей, особенно если первоначальной причиной их раздробленности была новизна. В иных случаях концентрации могут способствовать внешние факторы. Так, при появлении мини- и микрокомпьютеров бюро компьютерных услуг стали испытывать возрастающую конкуренцию со стороны новой технологии, обеспечивающей массовую компьютеризацию. Поэтому они были вынуждены перейти на обслуживание крупных компаний с подразделениями, расположенными во многих местах, предлагать более совершенное программное обеспечение и другие дополнительные услуги, что увеличило экономию на масштабе и способствовало концентрации.

В этом примере угроза со стороны продукта-субститута изменила потребительские запросы, стимулировала изменения в обслуживании, открывающие возможности для экономии на масштабе, и тем самым вызвала концентрацию. В других отраслях на причины раздробленности могут прямо или косвенно воздействовать изменения в запросах покупателей, в структуре каналов распределения и сбыта и бесчисленное число других отраслевых тенденций. Изменения государственной политики или норм регулирования могут форсировать концентрацию путем повышения стандартов продукции или технологических процессов, делая их недоступными для мелких фирм из-за эффекта масштаба. Осознание конечных результатов подобных тенденций и соответствующее позиционирование, дающее возможность воспользоваться ими, может сыграть важную роль в преодолении раздробленности отрасли.

«Застрявшие» отрасли

Ранее я останавливался на отраслях, низкий уровень концентрации которых коренится в их экономических условиях, и на способах преодоления раздробленности, воздействующих на эти причины. Однако с точки зрения выработки стратегии важно видеть, что слабая концентрация многих отраслей объясняется не фундаментальными экономическими причинами, а тем, что они «застряли» в состоянии раздробленности. Это застревание также объясняется рядом причин.

Недостаток ресурсов или навыков у действующих в отрасли фирм. Иногда шаги, которые следует предпринять компаниям для преодоления фрагментарности, очевидны, но действующие в отрасли фирмы не располагают ресурсами для осуществления необходимых стратегических инвестиций. Например, налицо потенциал экономии на масштабе в производстве, но у фирм нет капитала или опыта для строительства крупных производственных мощностей или средств для вложений в вертикальную интеграцию. Они могут также испытывать недостаток ресурсов или навыков для создания собственных каналов сбыта, систем обслуживания, специализированных структур логистики или сетей франчайзинга, которые могли бы способствовать концентрации.

Недальновидность или самодовольство действующих в отрасли фирм. Даже если фирмы имеют ресурсы, чтобы содействовать концентрации, они могут испытывать психологическую привязанность к традиционной практике, сохраняющей дробную структуру отрасли. Возможна также и неспособность воспринимать изменения. Это обстоятельство к тому же, вероятно, сопровождаемое недостатком ресурсов, может отчасти объяснить исторически сложившийся низкий уровень концентрации в винодельческой отрасли США. Ее участники долгое время ориентировались лишь на производство и не уделяли внимания развитию системы сбыта в масштабе всей страны или созданию узнаваемых брендов. В середине 1960-х годов несколько крупных компаний, выпускающих потребительские товары и спиртные напитки, вложили капитал в отрасль и изменили ее ориентацию.

Недостаток внимания со стороны внешних по отношению к отрасли фирм. Если присутствуют два предшествующих условия, отрасли, уже вполне созревшие для концентрации, могут оставаться раздробленными длительное время из-за отсутствия внимания со стороны внешних фирм. Не находится аутсайдеров, видящих перспективные возможности вложения ресурсов в отрасль и активизации в ней процесса концентрации. Как правило, не пользуются вниманием (и созрели для вхождения) отрасли, действующие в малоизвестных областях (грамзапись, выращивание грибов) или не имеющие привлекательности и не вызывающие интереса (производство воздушных и масляных фильтров). Ими могут быть отрасли также слишком новые или совсем небольшие, чтобы привлекать внимание крупных действующих фирм, располагающих необходимыми ресурсами.

Способность фирмы выявить отрасль, фрагментированная структура которой не связана с экономическими факторами конкуренции, может дать ей весьма значительные стратегические шансы. Такая структура отрасли позволит войти в нее без больших затрат. Если в ней нет глубоких экономических причин слабой концентрации, не будет и инвестиционных затрат и инновационных рисков, связанных с их преодолением.

Приспособление к условиям дробной структуры

Во многих случаях низкий уровень концентрации действительно является результатом действия основополагающих экономических факторов, которые не могут быть устранены. Фрагментированные отрасли характеризуются не только большим количеством конкурентов, но и слабостью рыночной власти по отношению к поставщикам и покупателям в целом. Отсюда — вероятность низкого уровня прибыльности. В таких условиях особое значение приобретает стратегическое позиционирование. Стратегическая задача фирм состоит в том, чтобы приспособиться к условиям дробной структуры и стать наиболее успешной, невзирая на скромную долю рынка.

Поскольку отрасли различаются, не существует общих методов ведения эффективной конкуренции в отраслях с низким уровнем концентрации. Однако существует ряд возможных стратегических альтернатив, которые должны быть учтены при рассмотрении всякой конкретной ситуации. В особых условиях дробной отраслевой структуры существуют специфические подходы к реализации описанных в главе 2 базовых стратегий низких издержек, дифференциации или фокусирования. Каждый из этих подходов направлен либо на лучшее согласование стратегической позиции фирмы с конкретным характером конкуренции в условиях фрагментированных отраслей, либо на нейтрализацию факторов интенсивной конкуренции, характерной для этих отраслей.

Тщательно управляемая децентрализация. Поскольку для функционирования во многих раздробленных отраслях характерна потребность в высоком уровне персонального обслуживания, управлении на местах, интенсивной координации и строгом контроле, эффективная альтернатива ведения конкуренции состоит в тщательно управляемой децентрализации. Вместо расширения масштабов операций в одном или нескольких местах эта стратегия направлена на сознательное сохранение отдельных небольших, по возможности автономных, оперативных подразделений и поддерживается строгим централизованным контролем и основанным на результатах вознаграждением менеджеров на местах. Такая стратегия с большим успехом применялась в Канаде фирмой Indal в изготовлении и сборке алюминиевых изделий, несколькими небольшими газетными издательствами в США, компанией Dillon в розничной торговле продовольственными товарами и многими другими. Например, стратегия Dillon состояла в приобретении ряда небольших региональных сетей гастрономических магазинов с сохранением их названий, автономности, покупательской группы и пр. Система подкреплялась централизованным контролем и политикой внутреннего должностного продвижения менеджеров. Такая стратегия позволила избежать нивелирования особенностей отдельных единиц и, следовательно, потери чувствительности к местным условиям, что бывает характерно для некоторых сетей продовольственных магазинов. К тому же она сдерживала объединение работников в профсоюз.

Важный элемент стратегии такого типа состоит в том, чтобы понимать причины низкого уровня концентрации и адаптироваться к ним, повышая уровень профессионализма в работе менеджеров на местах.

Создание производственных единиц «по формуле». Другая альтернатива, связанная с предыдущей, состоит в том, чтобы использовать ключевой стратегический параметр бизнеса в качестве основы для создания эффективных, низкозатратных производственных мощностей, размещаемых во многих местах. Такая стратегия включает проектирование стандартной производственной единицы — будь то завод или пункт обслуживания — и отработку процесса строительства и введения в эксплуатацию с минимальными затратами. Таким образом, фирма экономит инвестиции по сравнению с конкурентами и/или обеспечивает более привлекательное или эффективное размещение бизнеса. Такой стратегии следовали наиболее успешные производители жилых автофургонов, например Fleetwood, Inc.

Увеличение добавленной стоимости. Продукты или услуги многих фрагментированных отраслей, в том числе потребительские товары, с трудом поддаются дифференциации. Например, многие предприятия оптовой торговли специализируются на идентичных группах товаров. В подобных случаях эффективная стратегия может состоять в увеличении добавленной стоимости за счет предоставления при продаже дополнительных услуг, организации операций по доводке продукта (например, обрезки до нужного размера, пробивания отверстий и т.п.) или предпродажной сборки компонентов. Такие операции могут способствовать достижению более высокой дифференциации продукта, а значит, и большей прибыли. Эта стратегия успешно применялась некоторыми оптовыми предприятиями по торговле металлом, которые позиционировали себя как «центры обслуживания по металлу», осуществляя простые операции по доводке и предоставляя консультационные услуги потребителям в сфере, бывшей традиционно чисто торговым бизнесом. Некоторые дистрибьюторы электронных компонентов также добились успеха в организации предварительной сборки соединительных устройств или комплектовании наборов.

В некоторых случаях увеличение добавленной стоимости может быть достигнуто путем вертикальной интеграции производства с последующими стадиями оптовой или розничной торговли. Такая мера может нейтрализовать рыночную власть покупателей или способствовать большей дифференциации продукта за счет усиления контроля над условиями продажи.

Специализация по типу продукта или продуктовому сегменту. Если низкий уровень концентрации отрасли существует благодаря или наряду с широкой производственной специализацией и номенклатурой изделий, успешная стратегия может состоять в ограниченной специализации по группе продуктов. Этот подход представляет собой разновидность стратегии фокусирования, описанной в главе 2. Он может способствовать достижению фирмой определенной рыночной власти в отношении поставщиков за счет увеличения объемов поставок, а также повышению уровня дифференциации продукта в отношении потребителей за счет более высокой оценки ими квалификации и имиджа производителя как специалиста в конкретной области производства. Стратегия фокусирования позволяет фирме быть лучше информированной в данной области производства, а также потенциально улучшить осведомленность потребителей и обеспечить предоставление услуг в конкретной области. Издержками данной стратегии специализации могут быть некоторые ограничения перспектив роста фирмы.

Интересный пример продуктовой специализации в сочетании с увеличением добавленной стоимости дает фирма Ethan Allen, достигшая больших успехов в такой фрагментированной отрасли США, как мебельное производство. Фирма была новатором в специализации на продукции, позволяющей потребителю составлять мебельные комплекты из отдельных предметов по профессиональным дизайнерским проектам:

«Мы продаем то, что вы можете делать с товаром, а не сам товар. Мы предлагаем среднему классу услугу, которую могут себе позволить только богачи».

Такой подход позволил Ethan Allen устанавливать цены с 20%-ной надбавкой и заняться интенсивной рекламой на телевидении. Кроме того, фирма осуществляет продажи только через специализированную сеть независимых эксклюзивных розничных магазинов, что позволяет ей повышать дифференциацию и избегать сложных отношений с универсальными магазинами и магазинами низких цен. Хотя доля рынка, занимаемая фирмой, составляет всего около 3%, ее прибыльность значительно выше средней.

Специализация по типу потребителей. Если низкий уровень концентрации ведет к интенсивной конкуренции в отрасли, фирма может извлечь потенциальную выгоду за счет специализации на конкретной категории потребителей. Возможна специализация, например, на немногочисленных потребителях с самым малым объемом закупок и, следовательно, с наименьшей рыночной властью; на потребителях, имеющих наименьшую чувствительность к цене, или на таких потребителях, которые наиболее нуждаются в дополнительных услугах, предоставляемых наряду с основным продуктом или услугой. Специализация на потребителе, как и специализация на продукте, способствуя более высокой прибыльности фирмы, может в то же время ограничить перспективы ее роста.

Специализация по типу заказов. Чтобы приспособиться к интенсивной конкуренции в отрасли с низким уровнем концентрации, фирма может независимо от типа потребителей специализироваться на конкретном виде заказов. Один из подходов состоит в обслуживании только небольших заказов, когда потребитель желает немедленной доставки и менее чувствителен к цене. При другом подходе фирма может обслуживать только эксклюзивные заказы с тем, чтобы воспользоваться меньшей чувствительностью к цене или создать издержки переключения. Опять-таки, ценой такой специализации может быть ограничение объемов операций.

Географическое фокусирование. В случаях, когда достижение существенной доли рынка в масштабах всей отрасли невозможно или когда отсутствует экономия на масштабе в рамках всей экономики страны (или даже возможен отрицательный эффект масштаба), значительная экономия может достигаться при сосредоточении на отдельном географическом районе и концентрации в нем производственных мощностей, маркетинговой и сбытовой деятельности. Такая политика может дать экономию в сфере сбыта, повысить эффективность рекламы, создать единую оптовую базу и т.д. С другой стороны, наличие разрозненных частей бизнеса в нескольких географических районах усугубляет проблемы конкуренции в отрасли с низким уровнем концентрации. Стратегия географического фокусирования показала свою эффективность в торговле продовольственными товарами, которая остается раздробленной отраслью, несмотря на присутствие нескольких крупных национальных сетей.

Голый скелет, никаких излишеств. В условиях интенсивной конкуренции и низкой прибыльности во многих слабо концентрированных отраслях простой, но действенной стратегической альтернативой может быть строгая приверженность к конкурентной позиции, определяемой как «голый скелет, никаких излишеств», то есть к сохранению низких накладных расходов, низкой квалификации занятых, жесткому контролю над издержками, вниманию к любым деталям. Такая политика дает фирме наилучшие позиции для ведения ценовой конкуренции и, несмотря на это, позволяет получать прибыль выше средней.

Интеграция предшествующих стадий. Хотя факторы низкой концентрации препятствуют достижению значительной доли рынка, выборочная вертикальная интеграция предшествующих стадий производства может снизить издержки и оказать давление на тех конкурентов, которые не способны осуществить такую интеграцию. Естественно, что решение об интеграции должно приниматься только после проведения полного анализа, описанного в главе 14.

Потенциальные стратегические ловушки

Особенности структурных условий фрагментированных отраслей содержат ряд характерных стратегических угроз. Ниже приводятся некоторые распространенные ловушки, обнаружение которых в ходе анализа стратегических альтернатив в любой фрагментированной отрасли должно служить запрещающим сигналом.

Поиск доминирующей позиции. Сама структура фрагментированной отрасли делает поиск доминирующей позиции бесполезным до тех пор, пока она не подвергнется глубоким изменениям. Забывая об этом, компания, пытающаяся приобрести доминирующую долю рынка в такой отрасли, как правило, обречена на провал. Фундаментальные экономические причины низкой концентрации обычно ведут к тому, что фирма, расширяющая свою долю рынка, ставит себя под угрозу снижения эффективности, утраты дифференциации продукта, зависимости от прихотей поставщиков и потребителей. В отраслях с низкой концентрацией стремление стать всем для всех обычно чревато максимальным ростом уязвимости перед лицом конкурентных сил, хотя такая стратегия может быть весьма успешной в других отраслях, характеризуемых экономией на масштабе в производстве и других сферах бизнеса.

Примером компании, получившей суровый урок такого рода, была Prelude Corporation, провозгласившая в качестве цели стать «General Motors в области ловли лобстеров». Она построила целый флот дорогостоящих, оснащенных высокой технологией промысловых судов, создала собственные ремонтные доки, осуществила вертикальную интеграцию в сферу грузовых перевозок и ресторанный бизнес. К несчастью, экономические факторы привели к тому, что ее суда не стали доставлять добычи больше, чем другие промысловики, а высокие накладные и постоянные издержки определили максимальную зависимость от неизбежных колебаний улова. Высокий уровень постоянных издержек привел, помимо прочего, к тому, что мелкие добытчики, не озабоченные в отличие от корпораций показателями нормы прибыли на инвестированный капитал, а довольствовавшиеся более низкими доходами, стали сбивать цены. Итогом стал финансовый кризис компании, а затем и прекращение операций. Стратегия Prelude никак не затрагивала причины низкой концентрации отрасли, что и привело к ее тщетности.

Отсутствие стратегической дисциплины. Эффективная конкуренция в отрасли со слабой концентрацией почти всегда требует исключительной стратегической дисциплины. Когда причины раздробленности не могут быть преодолены, конкурентная структура отрасли, как правило, определяет необходимость фокусирования на той или иной жесткой стратегической концепции, подобной описанным ранее. Ее осуществление, скорее всего, потребует смелости, чтобы отказаться от некоторых направлений бизнеса, а также идти против общепризнанных и привычных способов ведения дел. Лишенная дисциплины или оппортунистическая стратегия может работать в краткосрочном периоде, но в долгосрочном плане она, как правило, ставит фирму под максимальную угрозу интенсивного воздействия конкурентных сил, характерных для фрагментированных отраслей.

Чрезмерная централизация. Во многих отраслях со слабой концентрацией основу конкуренции составляют персональные услуги, местные контакты, строгий контроль над операциями, способность реагировать на колебания спроса или изменение моды и пр. В большинстве случаев централизованная организационная структура здесь контрпродуктивна, поскольку она замедляет время реакции, снижает стимулы работников на местах, может вызвать отток квалифицированных кадров, необходимых для оказания многих персональных услуг. Если централизованный контроль в отрасли со слабой концентрацией часто полезен и даже обязателен в управлении предприятиями, состоящими из нескольких единиц, то централизованная структура может привести к катастрофе.

Аналогичным образом, экономическая структура фрагментированных отраслей часто такова, что централизованная организация производства или маркетинга не дает экономии на масштабе, а напротив — чревата отрицательным эффектом. Поэтому централизация в этих сферах не усиливает, а ослабляет фирму.

Представления, что конкуренты имеют одинаковый уровень накладных расходов и те же цели. Особый характер фрагментированных отраслей часто означает наличие множества мелких фирм, находящихся в частной собственности. К тому же собственники-менеджеры могут оставаться в бизнесе по неэкономическим причинам. В таких условиях представление, согласно которому эти конкуренты будут иметь структуру накладных расходов или цели, близкие или идентичные расходам и целям, свойственным корпорациям, является серьезной ошибкой. Они часто работают вне помещений, используют семейный труд, не несут издержек, связанных с соблюдением норм регулирования, и не выплачивают работникам дополнительных вознаграждений. Даже если такие конкуренты «неэффективны», это не означает, что их издержки высоки в сравнении с уровнем издержек корпорации, занятой тем же бизнесом. Таким же образом эти конкуренты могут быть удовлетворены совершенно иным (более низким) уровнем прибыльности, чем корпорация. Они гораздо более заинтересованы в поддержании своих оборотов и сохранении рабочих мест для своих служащих, чем в прибыльности как таковой. Поэтому их реакция на изменения цен и другие события, происходящие в отрасли, может значительно отличаться от реакции «нормальной» компании.

Избыточная реакция на новые продукты. В отрасли со слабой концентрацией большое число конкурентов почти всегда означает, что покупатель будет пользоваться значительной рыночной властью и будет способен натравливать их друг на друга. В таких условиях продукты, находящиеся в начальной фазе жизненного цикла, часто представляются спасительным выходом из ситуации интенсивной конкуренции. При быстро растущем спросе и слабом знакомстве покупателей с новым продуктом ценовая конкуренция может быть умеренной, а покупатели, возможно, будут требовать от фирмы обучения обращению с продуктом и обслуживания. В отрасли со слабой концентрацией это представляет настолько желанное облегчение, что фирмы, готовясь ответить, начинают делать крупные инвестиции. Однако при первых признаках зрелости отрасль догоняет спрос и доходы, которые должны были поддержать инвестиции, исчезают. Таким образом, во многих фрагментированных отраслях жизненной реальностью является риск такого избыточного реагирования на новые продукты, которое ведет к росту издержек производства и накладных расходов и ставит фирму в невыгодное положение в ценовой конкуренции. Проблемы, связанные с новой продукцией, сложны во всех отраслях, но особенно — в отраслях с низким уровнем концентрации.

Формулирование стратегии

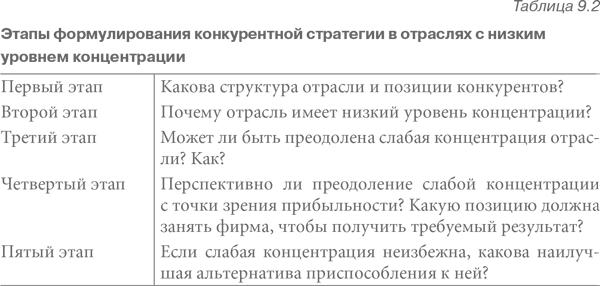

Рассмотренная выше совокупность идей дает возможность очертить общую аналитическую схему формулирования конкурентной стратегии в слабо концентрированных отраслях (см. табл. 9.2). Первый этап состоит в проведении полного анализа отрасли и конкурентов с тем, чтобы выявить источники конкурентных сил, внутреннюю структуру отрасли и позиции основных конкурентов. На этом анализе основан второй этап, состоящий в выявлении причин низкого уровня концентрации в отрасли. При этом важно определить все причины и установить их связь с экономикой отрасли. Если анализ показывает, что слабая концентрация не имеет фундаментальной экономической основы, это, как уже отмечалось, является важным выводом.

Третий этап — последовательное рассмотрение всех причин низкого уровня концентрации в контексте анализа отрасли и конкурентов. Могут ли какие-либо из этих причин быть преодолены с помощью инноваций или стратегических изменений? Что для этого необходимо, кроме вложения ресурсов или свежего взгляда? Ведут ли отраслевые тенденции прямо или косвенно к устранению причин раздробленной структуры отрасли?

Четвертый этап зависит от положительного ответа на один из предыдущих вопросов. Если низкий уровень концентрации может быть преодолен, фирма должна ответить на вопрос, будет ли предполагаемая будущая структура отрасли благоприятна для роста ее прибыльности. Чтобы получить ответ на этот вопрос, необходимо спрогнозировать новое структурное равновесие в отрасли, складывающееся в результате процесса концентрации, а затем снова провести структурный анализ. Если концентрация открывает благоприятные перспективы, то заключительный вопрос звучит так: какова должна быть принимаемая фирмой наилучшая и прочная позиция, дающая возможность использовать выгоды концентрации отрасли?

Если анализ, проведенный на третьем этапе, показал, что шансы на преодоление причин слабой концентрации отрасли неблагоприятны, пятый этап состоит в выборе наилучшей альтернативы приспособления к условиям фрагментированной структуры. С этой целью необходимо исследовать основные альтернативы, описанные выше, а также другие варианты, которые могут быть применимы в конкретной отрасли, с учетом ресурсов и навыков, имеющихся у фирмы.

Описанная схема предполагает периодическое проведение серий аналитических исследований, а также указывает на потребности в важнейшей информации для анализа отраслей с низким уровнем концентрации и ведения в них конкуренции. Необходимость знания причин низкого уровня концентрации, прогнозирования влияния инноваций на эти причины, определения отраслевых тенденций, способных устранить эти причины, предъявляет высокие требования к систематическому изучению внешней среды и технологическому прогнозированию.