ЭВОЛЮЦИЯ ОТРАСЛИ

Структурный анализ дает нам средство для понимания действующих в отрасли конкурентных сил, что имеет решающее значение при разработке конкурентной стратегии. Однако структура отраслей подвержена изменениям, и часто весьма глубоким. Например, в пивоваренной промышленности США значительно повысились барьеры вхождения и уровень концентрации производства, компании по производству ацетилена попали в тяжелое положение в результате усиления угрозы субститутов.

Эволюция отрасли приобретает большое значение для формулирования стратегии. Она может привести к изменениям инвестиционной привлекательности отрасли и зачастую требует от участников внесения коррективов в стратегию. Важность понимания процессов эволюции отрасли и способности прогнозировать изменения определяется тем фактом, что издержки ответных стратегических действий, как правило, увеличиваются при возрастании необходимости изменений, а фирма, которая первой предпринимает верные стратегические действия, получает наибольшие выгоды. Например, в первые послевоенные годы структурные изменения в производстве сельскохозяйственной техники выдвинули на первый план необходимость создания сильной эксклюзивной дилерской сети с помощью организационной и кредитной поддержки со стороны компаний-производителей. Фирмы, первыми осознавшие эту потребность, получили возможность выбора наиболее эффективных дилеров.

В этой главе будут рассмотрены аналитические инструменты, применяемые для прогнозирования эволюционных процессов в отрасли и оценки их значимости при формулировании конкурентной стратегии. Глава начинается с описания некоторых основных концепций анализа отраслевой эволюции. Затем будут показаны движущие силы, лежащие в основе отраслевых изменений. В заключение будут рассмотрены некоторые важные экономические аспекты эволюционного процесса и их стратегические последствия.

Основные концепции эволюции отрасли

Отправным моментом анализа эволюции отрасли является схема структурного анализа, представленная в главе 1. Изменения, происходящие в отрасли, значимы для стратегии, если вероятно их воздействие на факторы, лежащие в основе пяти конкурентных сил; в противном случае эти изменения важны только в тактическом плане. Простейший подход к анализу эволюции состоит в постановке следующих вопросов. Происходят ли в отрасли какие-либо изменения каждого элемента ее структуры? В частности, ведет ли какая-либо тенденция в отрасли к снижению или повышению барьеров мобильности; к усилению или ослаблению относительной власти покупателей или поставщиков? Если подобные вопросы в систематизированном виде ставятся в отношении всех конкурентных сил и лежащих в их основе экономических причин — в результате будет получена картина, отражающая существенные проблемы эволюции отрасли.

Такой конкретно отраслевой подход является стартовым этапом, однако он может оказаться недостаточным, поскольку не всегда ясно, какие отраслевые тенденции имеют место в данный момент и тем более какие изменения могут произойти в будущем. Учитывая важность прогнозирования эволюции, желательно иметь определенные аналитические инструменты, которые помогут выявить модель вероятных отраслевых изменений.

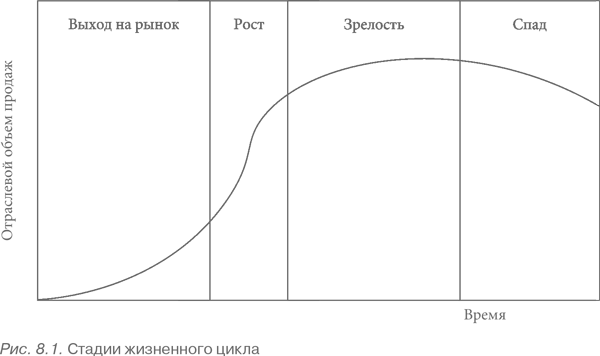

Жизненный цикл продукта

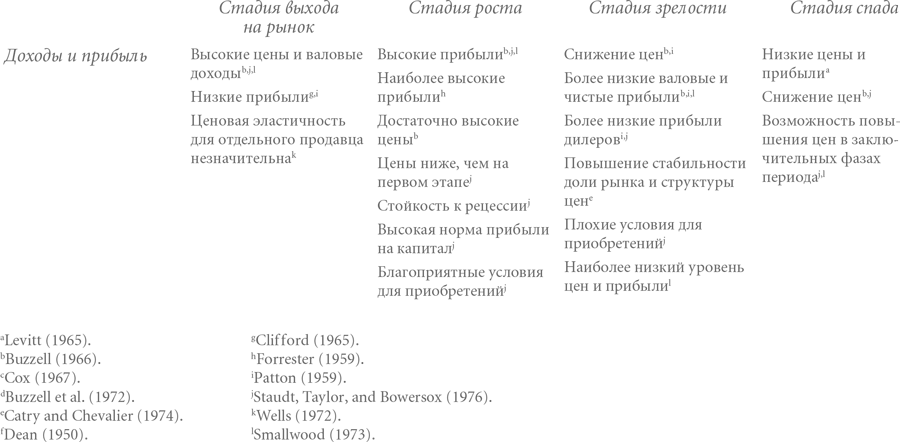

Ранней предшественницей методов прогнозирования вероятных направлений отраслевой эволюции является хорошо известная концепция жизненного цикла продукта. Гипотеза, согласно которой отрасль в своем развитии проходит ряд стадий или этапов — выход на рынок, рост, зрелость и спад, — проиллюстрирована на рис. 8.1. Эти этапы определяются моментами изменения темпов роста отраслевого объема продаж. График роста объема продаж отрасли имеет вид S-образной кривой, что объясняется процессом инноваций и распространения нового продукта. Плоская кривая, характерная для начального этапа роста отрасли, отражает трудности преодоления покупательской инерции и стимулирования пробных продаж нового продукта. Быстрый рост происходит, когда множество покупателей устремляются на рынок, если продукт успешно прошел проверку. Расширение круга потенциальных покупателей в конечном счете достигает предела, что ведет к прекращению его быстрого роста и установлению темпов на уровне, соответствующем темпам роста релевантной группы покупателей. Наконец, появляются новые продукты-субституты и рост сходит на нет.

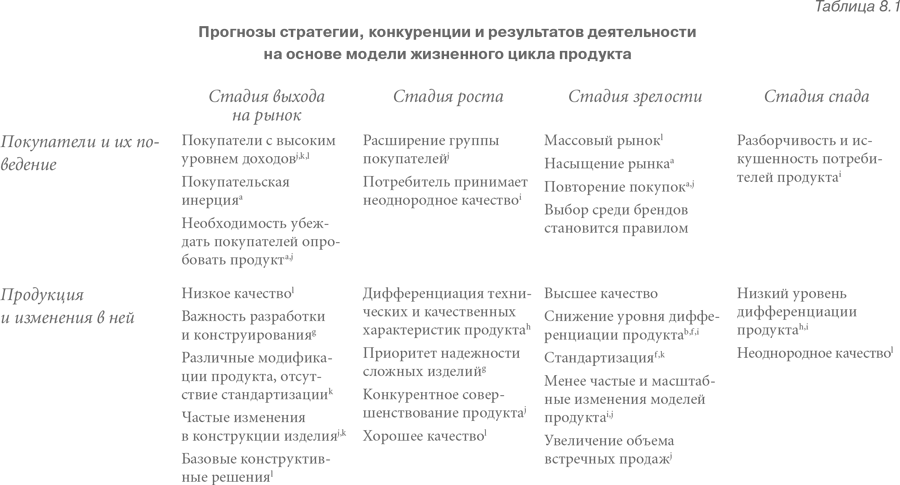

В ходе жизненного цикла отрасли характер конкуренции в ней меняется. В табл. 8.1 представлены наиболее вероятные направления изменений отрасли в рамках жизненного цикла и их воздействие на стратегию.

Концепция жизненного цикла продукта подверглась некоторой обоснованной критике:

1. Продолжительность стадий жизненного цикла в отраслях весьма различна, и часто не ясно, в какой именно стадии жизненного цикла находится отрасль. Этот недостаток снижает полезность концепции в качестве инструмента планирования.

2. Рост отрасли не всегда следует S-образной модели. Иногда отрасли перескакивают через этап зрелости, переходя от стадии роста сразу к стадии спада. Иногда рост отрасли возобновляется после периода спада, как это произошло, например, в производстве мотоциклов и велосипедов, а недавно и в радиовещании. Некоторые отрасли, по-видимому, успешно минуют в своем развитии стадию медленного старта при выходе на рынок.

3. Компании в состоянии влиять на характер кривой роста с помощью освоения новой продукции и репозиционирования, а также продлевать его различными способами. Если компания воспринимает жизненный цикл как неизбежность, он превращается в нежелательное пророчество, которое сбывается.

4. Характер конкуренции, присущий каждой стадии жизненного цикла, различен в разных отраслях. Например, в некоторых отраслях уровень концентрации может быть высоким с самого зарождения отрасли и сохраняться таковым впоследствии. В других отраслях, например в обслуживании клиентов через банковские автоматы, высокий уровень концентрации держится в течение определенного периода, а затем снижается. Некоторые отрасли начинают свое существование с низкого уровня концентрации; затем в одних из них происходит процесс слияний (автомобилестроение), в других нет (сбыт электронных компонентов). Столь же различные модели свойственны рекламе, расходам на исследования и разработки, интенсивности ценовой конкуренции и большинству других отраслевых характеристик. Подобные различия ставят под вопрос применимость метода жизненного цикла к решению стратегических проблем.

Реальный недостаток метода жизненного цикла продукта как средства прогнозирования эволюции отрасли состоит в том, что он описывает единственную модель эволюции как неизбежную. Кроме того, он практически не содержит иных оснований для изменений конкуренции в рамках жизненного цикла, за исключением темпов роста отрасли. Модель жизненного цикла, если и является обычной или даже самой распространенной моделью эволюции, не всегда адекватна, поскольку реальная эволюция отрасли принимает многообразные формы. Ничто в этой концепции не позволяет решить, когда она будет работать, а когда нет.

Схема прогнозирования эволюции

Очевидно, что попытки описания эволюции отраслей не столь плодотворны, как исследование реальных движущих сил происходящих в них процессов. Подобно любой другой форме эволюции, изменения в отраслях происходят в результате воздействия тех или иных сил, создающих стимулы или давление в пользу изменений, которые могут быть названы эволюционными процессами.

Каждая отрасль имеет определенную изначальную структуру, существующую на момент ее возникновения, — барьеры вхождения, рыночную власть покупателей и поставщиков и т.д. Эта структура обычно (хотя и не всегда) весьма далека от той конфигурации, которую она примет в результате своего развития. Изначальная структура отрасли определяется комбинацией ее основных экономических и технических характеристик, а также ограничениями, налагаемыми ее небольшим первоначальным масштабом, компетенциями и ресурсами первых компаний-участников. Так, даже такая отрасль, как автомобилестроение с ее огромными возможностями экономии на масштабе, начинала с трудоемкого производства небольшого числа автомобилей по специальным заказам.

Процессы эволюции двигают отрасль в направлении ее потенциальной структуры, которую нельзя точно знать заранее, поскольку ее формирование продолжается до тех пор, пока эволюционирует отрасль. Тем не менее базовая технология, характеристики продукта, природа существующих и потенциальных покупателей определяют ряд вероятных вариантов структуры отрасли, к которым она может прийти в зависимости от направлений и результатов осуществляемых в ней исследований и разработок, инноваций в сфере маркетинга и т.п.

Важно понимать, что эволюция отрасли в значительной степени определяется инвестиционными решениями как действующих в ней фирм, так и новых пришельцев. В ответ на давление или стимулы, создаваемые эволюционным процессом, фирмы осуществляют инвестиции, чтобы воспользоваться благоприятными возможностями применения новых маркетинговых подходов, создать новые производственные мощности и пр., что меняет барьеры вхождения, соотношение рыночной власти с поставщиками и покупателями и т.д. Выбранные фирмами-участниками отрасли направления, ресурсы, компетенции и удача могут определить черты эволюционного пути, по которому фактически пойдет отрасль. Имея потенциал структурных изменений, отрасль может на деле не меняться, если, например, ни одна фирма не сможет найти новых маркетинговых подходов или возможности экономии на масштабе останутся нереализованными из-за отсутствия финансовых ресурсов для создания интегрированного производства или просто недостаточного внимания к проблемам издержек со стороны фирм. Огромную роль в эволюции играют инновации, технологические достижения, индивидуальные особенности (и ресурсы) конкретных фирм, как уже действующих в отрасли, так и собирающихся в нее войти. По этой причине отрасль может иметь различную судьбу, эволюционировать разными путями и с различной скоростью, а достоверное прогнозирование ее эволюции является сложной задачей.

Эволюционные процессы

Изначальная структура, структурный потенциал и инвестиционные решения конкретных фирм носят специфический для каждой отрасли характер, тем не менее можно выделить в общем виде важнейшие эволюционные процессы. В каждой отрасли происходят в той или иной форме определенные предсказуемые (и взаимодействующие) динамические процессы, хотя их скорость и направления различны в зависимости от отрасли. К таким процессам относятся:

- долгосрочные изменения темпов роста;

- изменения в обслуживаемых сегментах рынка;

- накопление покупателями знаний о продукте;

- снижение уровня неопределенности;

- распространение владельческих (являющихся исключительной собственностью) знаний;

- накопление опыта (кривая обучения);

- расширение (или сокращение) масштабов;

- изменения стоимости исходных ресурсов и валютных курсов;

- освоение новой продукции;

- инновации в сфере маркетинга;

- инновации технологических процессов;

- структурные изменения в смежных отраслях;

- изменения государственной политики;

- вхождение новых и уход старых конкурентов.

Далее рассматриваются каждый из этих процессов, определяющие их факторы, их взаимосвязи с другими процессами и их значимость с точки зрения стратегии.

Долгосрочные изменения темпов роста

Изменения долгосрочных тенденций темпов роста отрасли являются, вероятно, наиболее распространенным явлением, ведущим к структурным изменениям. Темпы роста — основной фактор, определяющий интенсивность конкуренции в отрасли. Он задает масштабы расширения, необходимого для удержания доли рынка, и тем самым влияет на равновесие спроса и предложения и на побудительные мотивы новых конкурентов к вхождению в отрасль.

Долгосрочные изменения темпов роста отрасли объясняются пятью основными внешними причинами.

Демографический фактор

Для отраслей, производящих потребительские товары, демографические изменения являются одним из ключевых определителей общего количества их покупателей и, следовательно, темпов роста спроса. Потенциальное число покупателей продукта может равняться числу домашних хозяйств, но обычно состоит из покупателей определенной возрастной группы с установившимся уровнем доходов, образовательным уровнем или географическим расположением. Изменения общих темпов роста населения, его возрастной структуры, распределения доходов и других демографических факторов непосредственно отражаются на спросе. Ярким примером подобной ситуации явилось снижение спроса на детские товары в результате падения рождаемости в США при одновременном росте спроса на товары для потребителей возрастной группы 25–35 лет, ставшем отражением бума рождаемости после Второй мировой войны. Сокращение численности возрастной группы до 20 лет как основной группы потребителей стало в этот период проблемой также для фирм грамзаписи и кондитерской промышленности.

Влияние демографических изменений частично объясняется эластичностью спроса по доходу, то есть изменениями покупательского спроса на продукт при росте доходов. По некоторым продуктам (принадлежности для игры в гольф) спрос растет непропорционально доходам, по другим отстает от роста доходов или даже снижается. Со стратегической точки зрения важно определить соответствующую характеристику продукта отрасли, что необходимо для прогнозирования долгосрочного роста в зависимости от изменений общего уровня доходов покупателей как в собственной стране, так и на потенциальных международных рынках. В некоторых случаях отрасли способны сдвигать свою продукцию вверх или вниз по шкале эластичности за счет продуктовых инноваций, поэтому вывод относительно эффекта эластичности спроса по доходу нельзя считать окончательным.

Для отраслей, производящих промышленные товары, влияние демографических изменений на спрос проявляется через жизненный цикл потребительских отраслей. Демографические факторы воздействуют на спрос на конечную продукцию, который, в свою очередь, оказывает влияние на отрасли, поставляющие вводимые факторы производства для этой конечной продукции.

Фирмы могут проводить политику, направленную на смягчение отрицательных последствий демографических изменений, с помощью выпуска новых изделий, новых маркетинговых подходов, предоставления дополнительного обслуживания и т.д. Подобные меры могут, в свою очередь, воздействовать на структуру отрасли, увеличивая экономию на масштабе, выводя отрасль на новые группы покупателей, располагающие иной рыночной властью, и т.д.

Тенденции изменения потребностей

Спрос на продукцию отрасли подвержен воздействиям изменений в принципах и стиле жизни, вкусах, социальных условиях покупателей, происходящих в любом обществе с течением времени. Например, в конце 1960-х и начале 1970-х годов в США происходили такие явления, как стремление быть ближе к природе, увеличение свободного времени, большее разнообразие в одежде, рост ностальгических чувств, что привело в итоге к скачку спроса на рюкзаки, джинсы и другие товары. Другой пример: движение «назад к основам» в образовании создало новый спрос на стандартные тесты по чтению и письму. Среди социальных явлений можно отметить рост преступности, изменение роли женщин в обществе, повышение заботы о здоровье. Эти тенденции повысили спрос на одни товары (велосипеды, лечебная косметика для повседневного ухода) и сократили спрос на другие.

Подобные изменения потребностей влияют не только на потребительский спрос непосредственно, но и косвенным путем на товары промышленного назначения через промежуточные отрасли. Они воздействуют как на общеотраслевой спрос, так и на спрос в отдельных сегментах отрасли. Благодаря социальным тенденциям могут возникать новые потребности или возрастать существующие. Например, резко увеличившееся за последние десятилетия количество краж имущества значительно повысило спрос на охранные услуги, замки, сейфы и системы сигнализации. Увеличение ожидаемого объема ущерба от краж оправдывает рост расходов на их предотвращение.

Наконец, увеличить или уменьшить потребности в тех или иных продуктах могут изменения в государственном регулировании. Например, спрос на игровые автоматы и залы растет в результате принятия законов, легализующих азартные игры.

Изменения относительных позиций субститутов

Спрос на продукт находится под влиянием стоимости и качества продуктов-субститутов. Относительное снижение стоимости субститутов или повышение их потребительских качеств отрицательно сказываются на развитии отрасли (и наоборот). Примерами могут служить зависимость спроса на «живые» концерты и другие сценические представления от влияния радио и телевидения; рост потребности в рекламном пространстве в магазинах при резком увеличении стоимости телевизионной рекламы и прогрессирующей ограниченности лучшего эфирного времени на телевидении; подавление спроса путем повышения цен на такие продукты, как шоколадные конфеты и безалкогольные напитки, в отличие от заменителей.

Прогнозируя долгосрочные изменения роста, фирма должна выявить все продукты-субституты, способные удовлетворять те же потребности, что и ее продукты. Затем необходимо отследить технологические и другие тенденции, которые будут определять стоимость или качество каждого из них. Их сравнение с аналогичными тенденциями в отрасли позволит предсказать будущее развитие отрасли и определить важнейшие направления, по которым субституты могут укрепить свои позиции, с тем чтобы обеспечить инициативу стратегических действий.

Изменение позиций взаимодополняющих продуктов

Фактическая стоимость и качество многих продуктов для покупателя зависят от стоимости, качества и доступности взаимодополняющих (или комплементарных) продуктов или продуктов, используемых совместно с основными. Например, во многих регионах США жилые автофургоны (дома на колесах) размещались на территории специальных паркингов, которых постоянно не хватало, и эта нехватка ограничивала спрос на жилые автофургоны. Подобным же образом спрос на стереофонические записи зависел от доступности стереофонической аудиоаппаратуры, которая, в свою очередь, зависела от стоимости и надежности этой аппаратуры.

Определение продуктов, дополняющих продукцию отрасли, столь же важно, как и определение продуктов-субститутов. Взаимодополняющие товары необходимо рассматривать в широком плане. Например, кредит по существующим процентным ставкам при продаже товаров длительного пользования является дополнительным продуктом. Кадры специалистов являются дополняющим продуктом для многих технически сложных товаров (например, программисты — для компьютеров, горные инженеры — для добычи угля). Выявление тенденций в стоимости, доступности и качестве взаимодополняющих продуктов позволяет получать долгосрочные прогнозы развития продукции отрасли.

Расширение группы потребителей

Высокие темпы роста отраслей в большинстве случаев являются результатом расширения группы потребителей, то есть продаж новым потребителям, а не многократных продаж старым. По существу, это означает, что отрасль должна стремиться, в конечном счете, к полному охвату потребителей. В этом случае ее темпы роста определяются спросом, обусловленным необходимостью возмещения. Периоды появления новых потребителей могут быть вызваны иногда выпуском новой продукции или маркетинговыми инновациями, которые расширяют потребительскую базу и стимулируют более быстрое замещение. Однако в любом случае период быстрых темпов роста неизбежно подходит к концу.

Как только отрасль достигла предельного расширения потребительского круга, ее продукция сбывается в основном постоянным покупателям. Между сбытом постоянным и расширенным могут существовать значительные различия, что имеет важные последствия для структуры отрасли. При продажах постоянным покупателям ключевым фактором развития отрасли является либо стимулирование быстрого возмещения продукции, либо повышение среднедушевого уровня потребления. Поскольку замещение товара на новый определяется физическим, техническим или моральным устареванием продукта в восприятии покупателя, стратегия поддержания роста после достижения предела расширения будет вращаться вокруг этих факторов. Например, связанный с замещением спрос на одежду можно стимулировать путем ежегодных и сезонных изменений моды. Классическая история преобладания компании General Motors над компанией Ford служит примером того, как модельные изменения автомобилей стимулировали спрос после насыщения рынка базовой моделью (только черного цвета).

Если в большинстве случаев достижение предельного числа потребителей означает выравнивание спроса на продукцию отрасли, то в отношении товаров длительного пользования оно может вести к резкому падению спроса. Длительность пользования означает, что после приобретения продукта большинство потенциальных потребителей не будут покупать его повторно для замены старого новым в течение нескольких лет. Если предел расширения достигнут за короткий промежуток времени, за ним может последовать период весьма скудного спроса. Таким примером быстрого насыщения служат продажи снегоходов, которые упали с 425 тыс. в год в пиковый период (1970–1971 гг.) до 125–200 тыс. в 1976–1977 гг. Аналогичное, хотя и не столь резкое падение пережила отрасль по производству кемперов. Соотношение темпов роста до и после предела расширения будет зависеть от того, насколько быстро этот предел был достигнут, а также от среднего срока возмещения, причем это соотношение можно рассчитать.

Снижение отраслевого объема продаж товаров длительного пользования означает, что производственный и сбытовой потенциал неизбежно превысит спрос. В результате обычно происходит серьезное падение валовой прибыли, и некоторые производители могут покинуть отрасль. Другая характеристика спроса на товары длительного пользования состоит в том, что рост, питаемый расширением числа потребителей, может оказаться сильнее циклических колебаний, несмотря на чувствительность продукта к экономическому циклу. Поэтому отрасль, приближающаяся к пределу расширения потребителей, будет испытывать первую глубокую фазу цикла, которая еще более обострит проблему перепроизводства.

Изменения продукции

Рассмотренные пять внешних факторов отраслевого развития не затрагивают изменений самого продукта, предлагаемого отраслью. Однако осуществляемые отраслью мероприятия по выпуску новых видов продукции способны открыть для нее возможности обслуживания новых потребностей, улучшить позиции по отношению к субститутам, устранить или сократить необходимость в ограниченных или дорогостоящих дополнительных продуктах. Таким образом, изготовление новинок может улучшить отраслевую ситуацию, складывающуюся под воздействием пяти внешних факторов роста, и тем самым повысить темпы роста отрасли. Например, освоение новой продукции сыграло ведущую роль в обеспечении быстрого роста отраслей, производящих мотоциклы, велосипеды, бензопилы.

Изменения в сегментах потребительского спроса

Второй существенный эволюционный процесс — изменения, происходящие в сегментах потребительского спроса, обслуживаемых отраслью. Например, первые электронные калькуляторы покупались учеными и инженерами, и лишь позднее круг потребителей расширился, включив студентов и лиц, оплачивающих счета. Легкие самолеты приобретались первоначально вооруженными силами, а затем — частными и коммерческими пользователями. С этим связана возможность дополнительной сегментации существующего потребительского спроса в результате появления новых продуктов (в широком определении) и соответствующих методов маркетинга. Наконец, существует возможность прекращения обслуживания тех или иных групп покупателей.

Значимость новых потребительских сегментов для эволюции отрасли определяется тем фактом, что появление ранее не известных требований к обслуживанию новых групп покупателей (или ликвидация требований к обслуживанию выбывающих сегментов) может оказывать фундаментальное воздействие на структуру отрасли. Например, если продажа продукта первоначальным покупателям могла не требовать предоставления кредита или обслуживания на местах, то такие потребности могут появиться впоследствии. Если предоставление кредита и собственного обслуживания создает потенциал экономии на масштабе и повышает потребности в капитале, это ведет к значительному возрастанию барьеров для вхождения в отрасль.

Хорошим примером могут служить изменения, произошедшие в производстве оптических считывающих устройств в конце 1970-х годов. Отрасль и ее лидер, фирма Recognition Equipment, выпускали дорогие массивные оптические сканирующие устройства для считывания и распознавания символов с чеков, кредитных карт и почтовых отправлений. Каждый такой аппарат конструировался и выпускался в соответствии с запросами конкретного заказчика. Позже были разработаны миниатюрные оптические датчики, используемые в кассах предприятий розничной торговли, которые составляют обширный потенциальный рынок, поскольку пригодны для крупносерийного стандартизированного производства и могут приобретаться в значительных количествах отдельными покупателями. Это, в свою очередь, меняет возможности достижения экономии на масштабе, потребности в капитале, методы маркетинга и многие другие аспекты структуры отрасли.

Таким образом, анализ эволюции отрасли должен включать определение всех потенциальных сегментов потребительского спроса и их характеристик.

Накопление покупателями знаний о продукте

За счет многократных покупок потребитель накапливает знания о продукте, его использовании, а также о характеристиках конкурирующих брендов. По мере того как покупатели становятся более искушенными и руководствуются в своем выборе лучшей информацией, наблюдается тенденция приобретения продуктами сходных потребительских свойств. Эти естественные процессы постепенно ведут к сокращению степени дифференциации продукта отрасли. Накопление знаний о продукте может привести к росту покупательских запросов относительно предоставления гарантий, обслуживания, улучшения потребительских качеств и т.д.

Пример — производство аэрозольной упаковки, появившейся в 1950-х годах. Аэрозольный баллончик является важным элементом сбыта многих потребительских товаров и часто представляет существенную статью затрат для компании. На раннем этапе применения такой упаковки сбытовые фирмы не были знакомы с ее конструкцией, способами наполнения и наилучшими приемами маркетинга. Быстро возникла отрасль, занятая изготовлением и наполнением аэрозольной упаковки на контрактной основе, которая, кроме того, играла существенную роль, оказывая помощь фирмам по сбыту потребительских товаров в поиске новых областей применения и решении возникающих проблем. Со временем, однако, последние накопили значительные знания и стали разрабатывать собственные направления применения и программы маркетинга, которые в ряде случаев фактически послужили стимулом к интеграции предшествующих стадий производства. Фирмы-контрактники ощутили возрастающую сложность дифференциации своих услуг, их роль постепенно свелась к поставке баллончиков. В конечном счете их прибыли значительно упали и многие покинули отрасль.

Накопление знаний покупателями о разного рода продуктах происходит с различной скоростью, что зависит от важности покупки и технической компетентности покупателя. Как правило, быстрее учатся разумные и заинтересованные (если продукт имеет для них значение) покупатели.

Противодействием опыту покупателей служат изменения в продукте или способах его продажи и использования: новые свойства, ранее не известные компоненты, изменения моды, современные рекламные образы и т.п., которые нейтрализуют те или иные знания, накопленные покупателями, и тем самым увеличивают возможности для сохранения дифференциации продукта. Кроме того, такие возможности усиливаются за счет расширения потребительской базы, включения в нее покупателей, не обладающих знаниями о продукте, особенно тех, кто благодаря своим характеристикам склонен к медленному накоплению знаний.

Снижение уровня неопределенности

Еще одним видом получения знаний, воздействующим на структуру отрасли, является снижение уровня неопределенности. Новые отрасли в большинстве своем первоначально характеризуются значительной неопределенностью таких параметров, как потенциальная емкость рынка, оптимальная конфигурация продукта, природа потенциальных покупателей, наиболее эффективные способы сбыта, возможность преодоления технологических проблем. Эта неопределенность часто заставляет фирмы много экспериментировать, применяя различные стратегии, отражающие разного рода представления о будущем. Быстрый рост позволяет этим стратегиям сосуществовать в течение продолжительного периода времени.

Со временем, однако, постоянный процесс ведет к устранению неопределенностей. Независимо от эффективности технологий определяются покупатели, а темпы роста отрасли позволяют прогнозировать ее потенциальный объем. Параллельно снижению уровня неопределенности происходит процесс заимствования успешных и отказа от неэффективных стратегий.

Снижение уровня неопределенности может привлечь в отрасль конкурентов нового типа. Сокращение риска может способствовать приходу более крупных, состоявшихся фирм, менее склонных к риску, чем вновь создаваемые компании, характерные для возникающих отраслей. Когда становится ясно, что отрасль имеет значительный потенциал, а ее технологические трудности преодолимы, более крупные фирмы расценивают вхождение в отрасль как стоґящий шаг, как это произошло, например, с кемперами, компьютерными играми, системами отопления на солнечной энергии, а также продукцией многих других отраслей. Разумеется, в отрасли могут появиться новые неопределенности, но их преодоление, как и накопление знаний покупателями, являются постоянными процессами, способствующими разрешению существующих сомнений.

Со стратегической точки зрения снижение уровня неопределенности и возможность заимствования стратегий означают, что фирма не может длительное время полагаться на одну лишь неопределенность как на защиту от действующих или новых конкурентов. В зависимости от барьеров мобильности имитация чужих успешных стратегий для компании может быть делом более или менее трудным. Чтобы сохранить свою позицию, фирма должна стратегически готовиться либо к защите от имитаторов и новых конкурентов, либо к корректировке своих подходов, если ее первоначальные стратегические планы оказались ошибочными.

Распространение технологической информации, являющейся собственностью фирмы

Технологии, разработанные фирмами (а также поставщиками или другими участниками) и воплощенные в изделии или в процессе производства, со временем выходят за рамки исключительного владения их разработчиков, постепенно становятся более распространенными и общеупотребительными. В распространении этих знаний участвуют различные механизмы. Во-первых, фирмы могут получать знания путем непосредственного изучения продуктов конкурентов, а также из информации, получаемой из различных источников, о масштабах, размещении, организации и других характеристиках операций конкурентов. Поставщики, дистрибьюторы, потребители являются проводниками такой информации и часто заинтересованы в ее распространении в собственных целях (например, в целях создания еще одного сильного поставщика). Во-вторых, собственническая информация распространяется, поскольку она заключена в средствах производства, изготовленных внешними поставщиками. Если фирмы отрасли не производят сами средства производства или не защищают информацию, которую предоставляют поставщикам, технология может быть приобретена конкурентами. В-третьих, текучесть кадров означает, что определенное число людей, обладающих такой информацией, могут стать ее непосредственным источником для других фирм. Наряду с практикой переманивания персонала обычным явлением стало создание бывшими техническими специалистами из первоначальных фирм-разработчиков самостоятельных компаний, а также передача им соответствующей технологии. Наконец, источниками неизбежно возрастающего количества экспертов по данной технологии являются консалтинговые фирмы, поставщики, потребители, высшие технические учебные заведения и пр.

Таким образом, при отсутствии патентной защиты владельческие преимущества постепенно исчерпываются, как бы ни был неприятен этот факт для некоторых фирм. Поэтому всякие барьеры мобильности, основанные на специализированной технологии, а также вызываемые нехваткой квалифицированных специалистов, со временем ослабевают. Эти изменения облегчают не только вхождение в отрасль новых конкурентов, но и вертикальную интеграцию в отрасль поставщиков или потребителей.

Возвращаясь к примеру с аэрозольной упаковкой, можно отметить, что эта новая технология стала со временем хорошо известна. Рентабельный объем производства здесь был относительно небольшим, что позволило многим крупным производителям потребительских товаров наладить собственные операции по наполнению баллонов. Распространение знаний о технологии и соответствующих кадров привело к вертикальной интеграции этих операций во многих компаниях или к ее реальной возможности, что поставило осуществлявшие их на контрактной основе фирмы в положение поставщиков, удовлетворяющих дополнительный спрос и имеющих весьма слабые рыночные позиции. Ответом с их стороны были инвестиции в совершенствование технологии и разработка новых вариантов применения с целью восстановить технологическое преимущество. Однако эта стратегия столкнулась с возрастающими трудностями, в результате их позиции продолжали ослабевать.

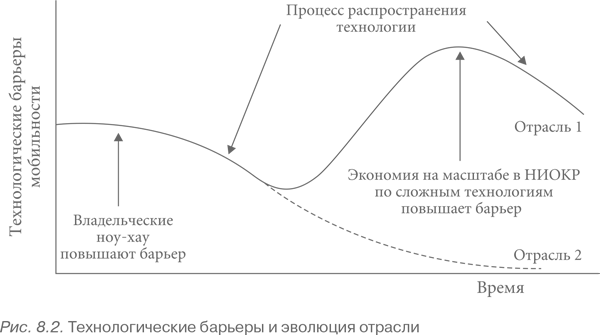

Темпы распространения патентованной технологии зависят от конкретных условий отрасли. Чем сложнее технология, больше потребность в специалистах, выше требуемый уровень специализации или значительнее экономия на масштабе в сфере исследований и разработок, тем медленнее темпы распространения технологии. Если заимствующая фирма сталкивается со значительными потребностями в капитале и экономией на масштабе в сфере НИОКР, собственническая технология может представлять устойчивый барьер мобильности.

Одним из средств противодействия распространению такой технологии является патентная защита. Однако эта защита ненадежна, поскольку ее можно преодолеть с помощью аналогичных изобретений. Другое средство — постоянное создание новой владельческой технологии на основе исследований и разработок. Новое знание открывает для компаний очередной период пользования исключительными преимуществами его обладания. Однако непрерывные инновации могут не окупаться, если период распространения слишком короток и лояльность покупателей к новаторам не очень сильна.

Рисунок 8.2 иллюстрирует две из многих возможных моделей динамики барьеров мобильности, основанных на исключительном владении технологией. В обеих отраслях, представленных на схеме, экономия на масштабе в сфере НИОКР сначала была на низком уровне, поскольку исходные инновации, направленные на прорыв, создавались небольшими группами специалистов. Такая ситуация довольно обычна, она встречалась в таких отраслях, как производство полупроводников, мини-компьютеров и др. В подобных отраслях собственническая технология создала довольно скромный начальный барьер мобильности, который вскоре стал снижаться благодаря распространению технологии. В одной из отраслей на рисунке сложная технология привела к растущей экономии на масштабе в сфере НИОКР, в другой ограниченные возможности дальнейших технологических инноваций не позволили развивать исследования в значительных масштабах. Затем в первой отрасли барьеры мобильности на основе соответствующей технологии вновь быстро возросли до уровня, значительно превышающего первоначальный. В конечном счете они стали убывать по мере того, как возможности дальнейших инноваций истощались и распространение технологии взяло верх. Во второй отрасли барьеры мобильности за счет владения технологией быстро опустились до низкого уровня. Таким образом, первая отрасль будет, вероятно, иметь прибыльную стадию зрелости, тогда как вторая будет зависеть от других источников барьеров мобильности, чтобы обеспечить конкурентный уровень прибыли. В примере с аэрозольными баллонами повторный рост барьеров вхождения не произошел из-за характера технологии.

Со стратегической точки зрения явление распространения технологических знаний означает, что для поддержания конкурентной позиции необходимо: 1) защищать существующие ноу-хау и персонал специалистов, что весьма трудно осуществить на практике; 2) обеспечивать технологическое развитие для сохранения лидерства; 3) укреплять стратегические позиции в других сферах. Планирование защиты стратегической позиции от распространения технологии приобретает особый приоритет, если существующая позиция фирмы в сильной степени зависит от технологических барьеров.

Накопление опыта

В некоторых отраслях, характеристики которых описаны в главе 1, накопление опыта в производстве, распределении и сбыте продукта ведет к снижению издержек на единицу продукции. Значение кривой обучения для отраслевой конкуренции зависит от способности фирм, накопивших более значительный опыт, поддерживать существенное и устойчивое лидерство. Это лидерство будет сохраняться, если отстающие фирмы не смогут копировать методы ведущих фирм, например, покупая новое, более производительное оборудование, которое лидерами уже используется. Если же отстающие способны совершить скачок, лидеры могут оказаться в невыгодном положении, поскольку понесут как новаторы значительные расходы на проведение исследований, экспериментов, освоение новых методов и оборудования. Тенденция к распространению собственнической технологии в определенной степени работает против кривой обучения.

Если опыт может сохраняться в исключительном владении, он способен стать мощным фактором отраслевых изменений. Фирма, не являющаяся передовиком в накоплении опыта, должна либо готовить себя к стратегии быстрого заимствования опыта, либо создавать другие стратегические преимущества, не связанные с издержками. Последнее означает, что фирме следует принять базовую стратегию дифференциации или фокусирования.

Расширение (или сокращение) масштабов отрасли

Развитие отрасли, то есть расширение ее масштабов, как правило, сопровождается абсолютным увеличением ведущих фирм, наиболее быстрые темпы которого присущи компаниям с относительно растущей долей рынка. Рост масштабов фирм и отрасли в целом имеет ряд последствий для ее структуры. Во-первых, он расширяет спектр возможных стратегий, что нередко ведет к возрастанию экономии на масштабе в различных сферах и увеличению потребности отрасли в капитале. Например, он может предоставить крупным фирмам возможности замещения труда капиталом, применения методов производства, дающих более значительную экономию на масштабе, создания собственных каналов сбыта или систем обслуживания, проведения рекламных кампаний в национальных масштабах. Кроме того, рост открывает возможности для аутсайдера войти в отрасль, первым используя эти явления и получая, таким образом, конкурентные преимущества.

Характер влияния роста масштабов на структуру отрасли иллюстрируется явлениями, имевшими место в производстве легких самолетов в 1960-х — начале 1970-х годов. Рост отрасли позволил ее лидеру, компании Cessna, перейти от единичного производства к почти массовому, что дало ей экономию на масштабе, не доступную для конкурентов, и преимущество в издержках. Если два ее основных конкурента также смогут расширить свои масштабы и перейти к более капиталоемкому массовому производству, барьеры вхождения в эту отрасль существенно повысятся.

Другое последствие развития отрасли состоит в том, что стратегии вертикальной интеграции становятся более вероятны, а рост вертикальной интеграции усиливает барьеры вхождения. Рост масштабов отрасли, кроме того, означает увеличение совокупных объемов товаров, поставляемых для нее снабженческими фирмами и закупаемых группой сбытовых компаний. Если имеет место также рост продаж и закупок индивидуальными поставщиками и покупателями, у них может возникнуть соблазн начать интеграцию в отрасль, осваивая последующие или предшествующие стадии производства. При этом независимо от того, происходит или нет фактическая вертикальная интеграция поставщиков или покупателей, их рыночная власть будет возрастать.

Значительные масштабы отрасли могут также привлекать в отрасль новых конкурентов, что может осложнить конкуренцию для действующих лидеров, особенно если новые пришельцы — крупные и авторитетные фирмы. Многие большие компании, являясь с самого возникновения отрасли ее потенциальными участниками и располагая необходимыми навыками и ресурсами, входят в рынок только после того, как он достигает значительных абсолютных масштабов (чтобы покрыть постоянные издержки вхождения и обеспечить существенный вклад в свой общий объем продаж). Например, отрасль по производству кемперов первоначально состояла из новых фирм, начинавших с нуля, и относительно небольших производителей домов на колесах, технология производства которых была аналогичной. Когда отрасль достигла определенных масштабов, в нее начали входить автомобильные компании и производители сельскохозяйственной техники, которые имели достаточно ресурсов для конкуренции в ней, но первоначальное развитие рынка и доказательство его дальнейшей жизнеспособности выпало на долю мелких фирм.

Изменения стоимости исходных ресурсов и валютных курсов

Каждая отрасль использует множество разнообразных исходных ресурсов в процессе производства, распределения и сбыта. Изменение стоимости и качества этих ресурсов может повлиять на структуру отрасли. Важнейшими элементами стоимости ресурсов, подверженными изменениям, являются:

- ставки заработной платы (определяющие общие затраты на оплату труда);

- стоимость материалов;

- стоимость капитала;

- стоимость коммуникаций (включая средства информации);

- транспортные расходы.

Самым непосредственным результатом изменений стоимости ресурсов является повышение или понижение стоимости (и цены) продукта, в свою очередь, влияющее на спрос. Например, за последние годы затраты на производство кинофильмов заметно возросли. Этот рост более всего ударил по независимым продюсерам в отличие от хорошо финансируемых кинокомпаний, особенно после ограничения налоговых льгот согласно налоговому законодательству, принятому в 1976 г. Все это в значительной мере сократило финансовые возможности независимых продюсеров.

Изменения ставок заработной платы или стоимости капитала могут повлиять на характер кривой издержек в отрасли, на экономию на масштабе или стимулировать замещение труда капиталом. Рост издержек на оплату труда в сфере доставки и обслуживания существенно повлиял на стратегию во многих отраслях. Изменение коммуникационных или транспортных расходов может вызвать реорганизацию производства и тем самым повлиять на барьеры вхождения. Изменение расходов на коммуникации может привести к смене средств информации в сфере сбыта на более эффективные (и тем самым к изменениям в уровне дифференциации продукта), к реорганизации системы сбыта и т.д. Кроме того, изменения транспортных расходов могут поменять географические границы рынка, что может увеличить или уменьшить фактическое число конкурентов в отрасли.

Колебания валютных курсов также могут оказывать глубокое влияние на отраслевую конкуренцию. Например, девальвация доллара по отношению к иене и многим европейским валютам вызвала после 1971 г. значительные изменения в позиции многих отраслей.

Освоение новых видов продукции

Важнейшим источником отраслевых структурных изменений являются технологические инновации различного типа и происхождения. Одним из основных видов таких инноваций является освоение новых видов продукции, которые могут расширить рынок и тем самым стимулировать рост отрасли и/или способствовать дифференциации продукта. Выпуск новых изделий может оказывать также косвенное воздействие. Сам процесс быстрого вывода на рынок ранее не известных продуктов и связанные с этим потребности в значительных затратах на маркетинг могут создавать барьеры мобильности. Выпуск новинок может потребовать новых методов производства, маркетинга и сбыта, меняющих экономию на масштабе или другие барьеры мобильности. Кардинальное изменение продукта может также свести к нулю опыт покупателей и тем самым повлиять на динамику покупок.

Появление новой продукции могут инициировать фирмы, находящиеся как внутри, так и вне отрасли. Пионером цветного телевидения была компания RCA, лидер в области черно-белого телевидения. Но электронные калькуляторы были выпущены электронными компаниями, а не производителями механических калькуляторов или логарифмических линеек. Поэтому прогнозирование выхода на рынок новых продуктов требует исследования возможных внешних источников. Многие инновации возникают благодаря вертикальным связям с потребителями и поставщиками, для которых отрасль является важным потребителем или источником ресурсов.

Примером влияния новой продукции на структуру отрасли может служить производство часов с цифровой индикацией, в котором экономия на масштабе больше, чем в производстве обычных моделей, а конкуренция требует крупных капиталовложений и кардинального обновления технологической базы. В результате барьеры мобильности и другие аспекты структуры часовой промышленности стали вскоре подвергаться быстрым изменениям.

Инновации в сфере маркетинга

Как и выпуск новых видов изделий, инновации в сфере маркетинга способны повлиять на структуру отрасли непосредственно через рост спроса. Прорывы в области использования рекламы, новых маркетинговых инструментов или каналов сбыта и пр. позволяют привлечь новых потребителей или снизить уровень чувствительности к ценам (повышая степень дифференциации продукта). Например, кинокомпании повысили спрос путем рекламирования фильмов по телевидению. Открытие новых каналов сбыта также может расширить спрос или повысить степень дифференциации продукта. Инновации в маркетинге, повышающие его эффективность, могут снизить стоимость продукта.

Маркетинговые инновации воздействуют и на другие элементы отраслевой структуры. Новые формы маркетинга могут вести к увеличению или уменьшению экономии на масштабе, воздействуя на барьеры мобильности. Например, в винодельческой отрасли переход от неброской рекламы в магазинах к рекламе через кабельное телевидение усилил барьеры мобильности. Маркетинговые инновации могут также изменить баланс между рыночной властью покупателей и структурой издержек (соотношение между постоянными и переменными расходами), что влияет на стабильность конкуренции.

Технологические инновации

Последним инновационным фактором, влияющим на структуру отрасли, являются нововведения в процессах и методах производства. Эти инновации могут увеличить или уменьшить капиталоемкость производства, экономию на масштабе, соотношение постоянных и переменных издержек, степень вертикальной интеграции, повлиять на кривую обучения и т.д., и все это воздействует на структуру отрасли. Инновации, которые увеличивают экономию на масштабе или выводят процесс накопления опыта за рамки национальных рынков, могут вести к глобализации отрасли (см. главу 13).

Примером воздействия взаимосвязанных эволюционных процессов на производство являются изменения, происходившие в сфере компьютерного обслуживания в 1977 г. Бюро компьютерного обслуживания занимались предоставлением аппаратных ресурсов и программ широкому кругу пользователей, в том числе в сферах бизнеса, финансов, образования. Они функционировали как местные или региональные организации, обслуживающие преимущественно мелкий бизнес простыми компьютерными решениями в области бухгалтерского учета и заработной платы. Однако продукт-субститут — мини-компьютер — предоставил легкий и дешевый доступ к этим возможностям даже мелким организациям. В результате были приведены в действие силы, способствовавшие созданию крупных региональных и национальных бюро компьютерных услуг. Во-первых, были разработаны более совершенные программы, позволившие дифференцировать услуги бюро от пользования мини-компьютерами, что потребовало значительных инвестиций. Экономия, полученная за счет распределения этих инвестиций на большое число пользователей, стимулировала концентрацию. Во-вторых, потребность в снижении стоимости предоставляемого компьютерного времени заставила национальные компании повышать эффективность использования оборудования, в частности, принимать во внимание разницу поясного времени для более равномерной загрузки мощностей. В-третьих, дальнейшее совершенствование и усложнение компьютерной технологии увеличивало технологические барьеры. Все эти факторы, усиливавшие процесс эволюции, привели к существенным изменениям в структуре и процессах компьютерного обслуживания.

Производственные инновации, меняющие структуру, возникают как внутри, так и вне отрасли. Например, выпуск поставщиками оборудования станков с числовым программным управлением и других элементов компьютеризированного производства ведет к росту экономии на масштабе в отрасли. В 1950-х годах инновации в производстве стекловолокна привели к более активному применению этого материала в судостроении, что значительно облегчило конструирование и строительство малых прогулочных судов. Связанное с этим фактом снижение барьеров вхождения повлекло за собой приток в отрасль большого числа новых компаний, а также катастрофическое падение прибыли и банкротства многих из них в период с 1960 по 1962 г. В отрасли, производящей металлическую тару, поставщики стали приложили большие усилия для поддержания конкурентоспособности стальных контейнеров в условиях наступления алюминиевых, предложив инновации, уменьшающие толщину листа, а также другие методы снижения издержек. Эти примеры показывают, что фирмы должны применять к анализу технологических изменений широкий подход, выходящий за рамки отрасли.

Структурные изменения в смежных отраслях

Поскольку структура отраслей, к которым принадлежат поставщики и потребители, влияет на их рыночную власть по отношению к отрасли производителя, изменения их структуры играют потенциально важную роль для ее эволюции. Например, в 1960-е и 1970-е годы в розничной торговле одеждой и хозяйственными товарами происходило бурное развитие сетей однотипных магазинов, принадлежащих одной фирме. Поскольку в розничной торговле происходили структурные процессы концентрации, ее рыночная власть по отношению к отраслям-поставщикам увеличилась. Производители предметов одежды ощущали возрастающее давление со стороны торговли, которая делала заказы непосредственно перед сезоном продаж и требовала других уступок. Производители были вынуждены корректировать свою стратегию маркетинга. Массовые сдвиги в организации розничной торговли оказали аналогичное влияние и на многие другие отрасли (часовую промышленность, производство мелкой бытовой техники, туалетных принадлежностей).

Наибольшее внимание привлекают изменения в уровне концентрации или вертикальной интеграции смежных отраслей, однако менее заметные изменения методов конкуренции в этих отраслях также часто могут играть столь же важную роль. Например, в 1950-х — начале 1960-х годов фирмы, торгующие грамзаписями, отказались от практики предоставления покупателям возможности прослушивать записи в магазине. Последствия для смежной отрасли производства грамзаписей оказались весьма значительными: объем продаж стал определяться тем, что передавали радиостанции. Однако поскольку рекламные тарифы в возрастающей степени зависели от размеров постоянной аудитории, радиостанции перешли на формат «Топ 40», то есть постоянно передавали только самые популярные записи. Стало почти невозможно услышать в эфире новую, неопробованную запись. Так в результате изменения в торговле появился новый мощный элемент, воздействующий на отрасль грамзаписи, — радиостанции. Это изменило стратегические условия успеха и заставило записывающие компании прибегать к единственному способу передачи новых выпусков — приобретать для этого рекламное время радиостанций, что в целом повысило барьеры для вхождения в отрасль грамзаписи.

Значимость структурных изменений в смежных отраслях — поставщиках и потребителях — указывает на необходимость диагностировать эволюцию их структуры и готовиться к ней так же, как к эволюции самой отрасли.

Изменения государственной политики

Политика государства может оказывать существенное влияние на структурные изменения в отрасли, в том числе непосредственно через развитое регулирование таких важных элементов, как вхождение в отрасль, методы ведения конкурентной борьбы, прибыльность. Например, принятие закона о национальной системе медицинского страхования предполагает переход к системе, при которой делается предварительный взнос, соответствующий размеру страховых выплат, а также взимается фиксированная комиссия за администрирование. Этот закон будет иметь серьезные последствия для потенциала прибыльности частных организаций здравоохранения. Лицензирование как форма государственного регулирования ограничивает вхождение в отрасль и тем самым создает соответствующий барьер, защищающий действующие в ней фирмы. Изменения в государственном регулировании ценообразования также могут иметь фундаментальные последствия для структуры отрасли. Пример — переход от законодательно регулируемого размера комиссионных к договорному вознаграждению брокеров при операциях с ценными бумагами. Фиксированное комиссионное вознаграждение способствовало ценовой стабильности фирм, ведущих операции с ценными бумагами, и преобладанию в конкуренции факторов обслуживания и нововведений, а не цены. Изменение этого порядка привело к ценовой конкуренции и массовому выходу из отрасли в результате поглощений или прямого банкротства. В новых условиях резко возросли барьеры мобильности. Действия правительства могут также оказать существенное влияние на международную конкуренцию (см. главу 13).

Менее прямые формы государственного воздействия на отраслевую структуру заключаются в регулировании качества и безопасности продукции, тарифов, иностранных инвестиций, а также в экологическом регулировании. Многие новые стандарты качества продукции и состояния окружающей среды, безусловно, способствуют достижению желаемых социальных целей, но в то же время повышают потребности в капитале, увеличивают экономию на масштабе за счет требований к исследованиям и тестированию, ухудшают позиции более мелких фирм в отрасли и усиливают барьеры вхождения для новых компаний.

Пример воздействия регулирования качества можно найти в отрасли, занимающейся охранной деятельностью. Недостаточность служебной подготовки сотрудников охранных фирм ставит вопрос о законодательном регулировании обязательной подготовки в течение определенного времени. Крупным компаниям будет легко выполнить эти требования, но многие более мелкие фирмы могут испытывать значительные трудности из-за роста накладных расходов и необходимости вести борьбу за более квалифицированных работников.

Вхождение новых и уход старых конкурентов

Вхождение в отрасль новых участников, безусловно, влияет на ее структуру, особенно вхождение компаний, действующих в других отраслях. Фирмы приходят в отрасль, если видят возможности для роста оборотов и прибыли, превышающие издержки вхождения (или преодоления барьеров мобильности). На основе изучения конкретных ситуаций во многих отраслях можно сделать вывод, что рост отрасли является наиболее значимым сигналом для аутсайдеров о наличии в ней потенциала прибыли, хотя такое предположение часто оказывается ошибочным. Вхождение происходит вслед за появлением отчетливых признаков будущего роста, таких как изменения в регулировании, освоение новой продукции и т.д. Например, энергетический кризис и предложенное сразу законодательство о предоставлении федеральных субсидий вызвали энергичный приход в промышленность по производству оборудования для отопления на базе солнечной энергии, несмотря на то, что спрос на эти системы все еще очень низок.

Вхождение в отрасль действующей фирмы (в результате приобретения или внутреннего развития нового производства) часто является основным фактором структурных изменений отрасли. Фирмы, утвердившиеся на других рынках, как правило, располагают навыками и ресурсами, применение которых может изменить конкуренцию в новой отрасли; фактически это часто служит основным мотивом такого их решения. Эти навыки и ресурсы очень часто отличаются от тех, что имеются у старых фирм отрасли, их применение во многих случаях меняет структуру отрасли. Кроме того, фирмы, приходящие из других отраслей, нередко способны лучше воспринимать возможности изменения структуры отрасли, чем ее участники. Они не связаны традиционными стратегиями и могут быть более тесно знакомы с технологическими изменениями, которые происходят за пределами отрасли и которые следовало бы применить, чтобы успешно в ней конкурировать.

Это может быть проиллюстрировано следующим примером. В 1960 г. винодельческая промышленность США состояла преимущественно из небольших семейных фирм, производивших высокосортные вина и продававших их на региональных рынках. Реклама и продвижение продукта практически отсутствовали, сбыт в масштабах страны осуществляли очень немногие фирмы, конкуренция сосредоточивалась в основном на качестве продукта. Прибыли в отрасли были скромными. Однако в середине 1960-х годов ряд крупных компаний по торговле потребительскими товарами (в том числе Heublein, United Brands) вошли в отрасль путем либо внутреннего развития, либо приобретения действующих виноделов и начали вкладывать значительные средства в рекламу и продвижение как элитных, так и дешевых брендов. Некоторым фирмам удалось быстро расширить сбыт в масштабах страны благодаря тому, что они производили и другие алкогольные напитки и имели широкий сбыт через систему винных магазинов. В отрасли распространилась практика частого появления новых брендов, причем многие из них относились к сортам низшего качества, которые старые компании, создавшие имидж американских вин, как правило, игнорировали. При этом прибыльность лидеров отрасли вышла на более высокий уровень. Таким образом, приход в винодельческую отрасль США фирм иного типа вызвал, или по крайней мере ускорил, значительные структурные изменения в отрасли, для осуществления которых старые семейные фирмы не имели ни намерений, ни ресурсов.

Выход из отрасли меняет ее структуру, сокращая количество участников и, возможно, усиливая господство лидеров. Фирмы уходят, потому что они больше не видят перспектив получения прибыли на инвестиции, которая бы превышала альтернативную стоимость капитала. Процессу выхода препятствуют барьеры (глава 1), которые ухудшают позиции остающихся, более крепких фирм и могут привести к войне цен и другим вспышкам конкурентной борьбы. Кроме того, наличие барьеров для выхода препятствует росту концентрации и прибыльности в отрасли вследствие изменения ее структуры.

Эволюционные процессы позволяют прогнозировать отраслевые изменения. Каждый эволюционный процесс является основой для важнейших стратегических задач. Например, влияние изменений в государственном регулировании на структуру отрасли в будущем означает, что компания должна спросить себя: «Возможны ли в дальнейшем какие-либо действия со стороны правительства, которые могут повлиять на элементы структуры данной отрасли? Если да, то что будут означать эти изменения для относительной стратегической позиции компании и как можно эффективно подготовиться к ним сейчас?» Аналогичные вопросы могут быть сформулированы по каждому из рассмотренных эволюционных процессов. Полученный в результате набор вопросов должен задаваться на постоянной основе, возможно даже формально в рамках процесса стратегического планирования.

Далее, каждый эволюционный процесс указывает на ряд основных стратегических сигналов или областей ключевой стратегической информации, для обнаружения которых фирма должна постоянно сканировать внешнюю среду. Так, например, вхождение фирмы, действующей в другой отрасли (важнейшее явление, связанное с продуктом-субститутом), как и другие процессы, должно зажигать красный свет, сигнализирующий менеджерам, ответственным за эффективность стратегии, о необходимости проведения всестороннего анализа, позволяющего предвидеть значимость для отрасли наблюдаемых изменений и выработать надлежащий ответ.

Наконец, важно отметить, что накопление знаний и опыта, расширение масштабов рынка и некоторые другие рассмотренные процессы реально происходят и в том случае, если нет никаких заметных явлений, сигнализирующих об этом. Отсюда следует, что необходимо уделять постоянное внимание структурным изменениям, которые могут быть результатом скрытых процессов.

Ключевые взаимосвязи в эволюции отрасли

Каким образом в отраслях происходят рассматриваемые изменения? Изучая их в контексте нашего анализа, следует отметить, что они не происходят обособленно, так как отрасль является единой системой. Изменение одного из элементов отраслевой структуры вызывает изменения в других областях. Например, инновации в маркетинге могут создать новый рыночный сегмент потребителей, а обслуживание этого нового сегмента может вызвать изменения в методах производства, увеличивая тем самым экономию на масштабе. Фирмы, первыми извлекшие эту экономию, окажутся способными начать интеграцию предшествующих стадий производства, что повлияет на рыночную власть по отношению к поставщикам, и т.д. Таким образом, одно изменение часто вызывает цепную реакцию, ведущую ко многим переменам.

Анализ, проведенный в данной главе, ясно указывает на то, что, поскольку эволюция отрасли всегда затрагивает практически каждое предприятие и требует стратегических ответных действий, единого эволюционного пути не существует. Всякая единая модель эволюции, подобная модели жизненного цикла продукта, должна быть отвергнута. Однако существуют некоторые представляющие особую важность взаимосвязи эволюционных процессов, которые и будут рассмотрены в этом разделе.

Будут ли в отрасли происходить процессы концентрации и централизации?

Существование в отраслях тенденции к концентрации и централизации часто представляется общепризнанным фактом, однако как общее утверждение оно не верно. Исследование выборки отраслей промышленности США, имеющих четырехзначный индекс по американской классификации отраслей, показало, например, что за период с 1963 по 1972 г. из 151 обследованной отрасли в 69 отраслях показатель концентрации, выраженной долей четырех крупнейших фирм, увеличился более чем на 2 процентных пункта, тогда как в 52 отраслях он уменьшился более чем на 2 процентных пункта. Вопрос о том, будут ли происходить в отрасли концентрация и централизация, затрагивает, вероятно, важнейшую взаимосвязь между элементами структуры отрасли — отношения между интенсивностью конкуренции, барьерами мобильности и барьерами для выхода из отрасли.

Концентрация и барьеры мобильности в отрасли движутся в одном направлении. Если барьеры мобильности высоки, и особенно если они возрастают, почти всегда возрастает и концентрация. Например, возрос уровень концентрации в винодельческой промышленности США. В рыночном сегменте продукции стандартного качества, на которую приходилась боґльшая часть общего объема, описанные выше стратегические изменения существенно повысили барьеры мобильности (интенсивная реклама, сбыт в масштабе страны, частое обновление брендов и т.д.). В результате крупные фирмы значительно обогнали более мелкие, а новые фирмы, способные бросить им вызов, не появились.

Концентрация и централизация не происходит, если барьеры мобильности низки или снижаются. Когда барьеры низки, фирмы-неудачники, выходящие из отрасли, заменяются новыми фирмами. Если волна выходов происходит по причине экономического спада или других неблагоприятных общеэкономических факторов, возможен временный рост уровня отраслевой концентрации. Но при первых признаках оживления оборотов и прибылей в отрасли появятся новые пришельцы. Поэтому перестановки в отрасли к моменту достижения ею стадии зрелости не обязательно предполагают долгосрочную тенденцию к концентрации.

Барьеры для выхода сдерживают концентрацию и централизацию. Барьеры для выхода заставляют компании продолжать функционирование в отрасли, даже если их уровень прибыли на инвестированный капитал ниже нормального. Даже в отрасли с относительно высокими барьерами мобильности ведущие фирмы не могут рассчитывать на извлечение выгод от концентрации, если высокие барьеры для выхода удерживают фирмы с низкими показателями на рынке.

Долгосрочный потенциал прибыльности зависит от будущей структуры. В период быстрого роста на ранних этапах существования отрасли (особенно после того, как рынок принимает начальный продукт) уровень прибыли, как правило, высок. Например, в конце 1960-х годов рост объема продаж лыжного оборудования превышал 20% в год и почти все фирмы отрасли имели хорошие финансовые результаты. Однако когда темпы роста снижаются, начинается период интенсификации соперничества и удаления более слабых. В этот период приспособления все фирмы отрасли могут испытывать ухудшение финансового положения. Будут ли остающиеся фирмы иметь прибыльность выше среднего уровня, зависит от барьеров мобильности и других структурных характеристик отрасли. Если барьеры мобильности высоки или увеличивались по мере достижения отраслью зрелости, остающиеся в ней фирмы могут иметь высокие финансовые результаты и в период замедленного роста. Однако если барьеры мобильности низки, замедление роста, скорее всего, означает, что период высоких прибылей в отрасли завершился. Таким образом, зрелые отрасли могут как сохранить, так и не сохранить уровень прибыльности, характерный для периода их развития.

Изменения границ отрасли

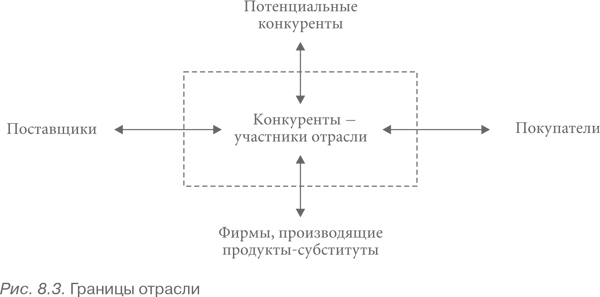

Структурные изменения в отрасли часто сопровождаются изменениями ее границ. Как показано в главе 1, границы отрасли представляют собой оценочное суждение, которое условно изображено пунктирной линией на рис. 8.3.

Существует постоянная тенденция изменения границ в процессе эволюции отрасли. Инновации в самой отрасли или связанные с продуктами-субститутами могут фактически расширить ее границы, включив дополнительные фирмы в прямую конкуренцию. Например, снижение транспортных расходов относительно стоимости древесины превратило рынок лесоматериалов из ограниченного рамками континентов в мировой рынок. Инновации в области устройств электронного видеонаблюдения, повысившие их надежность и снизившие стоимость, превратили их в реальных конкурентов для охранных агентств. Структурные изменения, облегчающие поставщикам возможность проводить вертикальную интеграцию последующих стадий производства и входить в отрасль, также означают их фактическое превращение в конкурентов. Покупатели — торговые фирмы, приобретающие в больших объемах товары, производимые под маркой этих фирм и диктующие характеристики их дизайна, могут стать фактическими конкурентами для выпускающей их промышленности (пример — Sears, Roebuck). Таким образом, ясно, что анализ возможных последствий с точки зрения изменения границ отрасли является составным элементом анализа значения эволюции отрасли для стратегии.

Фирмы могут воздействовать на структуру отрасли

Как отмечалось в главе 1 и более подробно рассматривалось в данной главе, стратегическое поведение фирм может оказывать влияние на изменения структуры отрасли. Фирма, если она понимает значение структурных изменений для ее позиции, может предпринять действия, направленные на то, чтобы эти изменения отвечали ее интересам. Ее поведение должно заключаться либо в определенной реакции на изменения стратегии конкурентов, либо в инициации каких-либо стратегических изменений.

Другой способ воздействия на структурные изменения со стороны фирмы заключается в ее высокой чувствительности по отношению к внешним факторам эволюции отрасли. Осуществив рывок на старте и получив определенное преимущество, фирма часто приобретает способность ориентировать эти силы в нужном для нее направлении. Это может выразиться, например, в оказании влияния в той или иной форме на изменения регулирования; в воздействии на распространение инноваций, возникших вне отрасли, с помощью заключения определенных форм лицензионных или иных соглашений с фирмами-новаторами; в инициировании позитивных мер, направленных на снижение затрат или улучшение снабжения дополнительными продуктами и состоящих в оказании прямой поддержки производителям, помощи в создании торгово-промышленных ассоциаций или подачи соответствующих предложений в правительство; в других действиях, затрагивающих соответствующие факторы структурных изменений. Эволюция отрасли должна восприниматься не как свершившийся факт, требующий ответной реакции, а как благоприятная возможность.