Книга: Таможенно-тарифная политика и стимулирование инноваций в России

Назад: Приложение 1

Дальше: Приложение 3

Приложение 2

Проекты нормативных правовых актов, направленных на снижение таможенных сборов за таможенные операции в отношении товаров, не облагаемых вывозными таможенными пошлинами

Вариант 1.

Временное снижение ставок таможенных сборов за таможенное оформление в отношении товаров товарных групп 84–90

Проект

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ от_____№

О внесении изменений

в Постановление Правительства Российской Федерации от 28 декабря 2004 г. № 863

Правительство Российской Федерации постановляет:

1. В первом и третьем абзацах пункта 72 Постановления Правительства Российской Федерации от 28 декабря 2004 г. № 863 «О ставках таможенных сборов за таможенное оформление товаров» (Собрание законодательства Российской Федерации. 2005. № 1. Ст. 108; 2007. № 1. Ст. 261; 2009. № 11. Ст. 1317; 2010. № 52 (ч. 1). Ст. 7121) слова «5 тыс. рублей» заменить словами «500 рублей».

2. Настоящее Постановление вступает в силу со дня его официального опубликования.

Председатель Правительства Российской Федерации

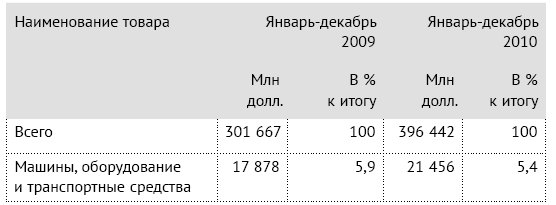

Финансово-экономическое обоснование В структуре российского экспорта товары групп 84–90 традиционно составляют незначительную часть (до 6 % всего экспорта) (табл. 1):

Таблица 1

Источник: Минэкономразвития России.

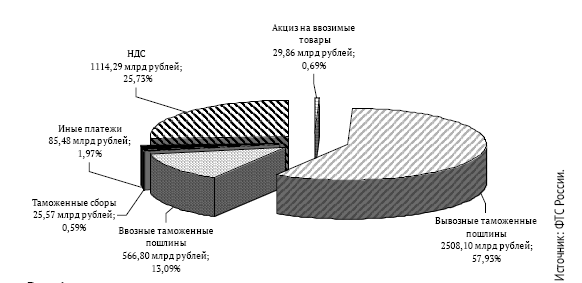

Таможенные сборы за таможенное оформление в 2010 г. составили 25,57 млрд руб. (рис. 1).

Рис. 1

При снижении в 10 раз размера сбора за таможенное оформление товаров 84–90 групп федеральный бюджет максимально не получит сумму, пропорционально приходящуюся на товары товарных групп 84–90, исходя из общего объема внешней торговли в 2010 г., который, по данным таможенной статистики, в 2010 г. составил 582,2 млрд долл. США (из общего объема вычтены объемы торговли с Республикой Беларусь и Республикой Казахстан).

Таким образом, на товары групп 84–90 при предположении, что соотношение размеров таможенных сборов и объемов импорта и экспорта в среднем по группе совпадает, приходится 3,7 % всех сумм.

Исходя из общей суммы таможенных сборов (25, 57 млрд руб.), применив в расчете предположение пропорциональности, получаем, что при снижении ставки таможенного сбора за таможенное оформление товаров групп 84–90 в федеральный бюджет не будет перечислено около 850 млн руб. (около 30 млн долл. США).

О компенсации выпадающих доходов смотрите далее пояснительную записку к законопроекту «О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации»».

Вариант 2.

Закрепление размера таможенного сбора за таможенное оформление вывозимых товаров, не облагаемых вывозными таможенными пошлинами, в размере 500 руб., непосредственно Федеральным законом «О таможенном регулировании в Российской Федерации»

Проект

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации»

Статья 1. Внести в статью 130 Федерального закона от 27 ноября 2010 года № 311-ФЗ «О таможенном регулировании в Российской Федерации» (Собрание законодательства Российской Федерации. 2010. № 48. Ст. 6252) следующие изменения:

1) Часть 1 дополнить словами «за исключением случаев, предусмотренных частью 3 настоящей статьи»;

2) В части 3: Слова «не могут зависеть от стоимости таких товаров» заменить словами «уплачиваются в размере 500 рублей за одну декларацию на товары».

Дополнить абзацами следующего содержания:

«Если в одной декларации на товары, кроме товаров, не облагаемых вывозными таможенными пошлинами, декларируются товары, облагаемые вывозными таможенными пошлинами, таможенные сборы за таможенные операции уплачиваются: в размере 500 рублей – в отношении товаров, не облагаемых вывозными таможенными пошлинами;

по ставкам, установленным в соответствии с частью 1 настоящей статьи, – в отношении товаров, облагаемых вывозными таможенными пошлинами».

Президент

Российской Федерации

Пояснительная записка и финансово-экономическое обоснование

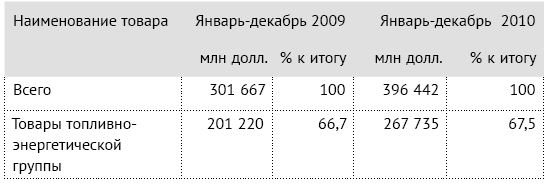

В структуре российского экспорта наибольшую группу товаров, облагаемых вывозными таможенными пошлинами, представляют товары топливно-энергетического сектора (товарные группы традиционно составляют незначительную часть – до 6 % всего экспорта) (табл. 2):

Таблица 2. Таможенные пошлины на товары топливно-энергетического сектора в структуре российского экспорта

Источник: Минэкономразвития России.

По данным ФТС России, общая сумма уплаченных в 2010 г. таможенных сборов за таможенное оформление составила 25,57 млрд руб.

Применив те же самые подходы, что и при подсчете максимально возможной суммы выпадающих доходов федерального бюджета при снижении размера таможенных сборов за таможенное оформление на товары групп 84–90, получаем, что при установлении ставки таможенного сбора за таможенные операции в отношении товаров, не облагаемых вывозными таможенными пошлинами, в размере 500 руб. в федеральный бюджет максимально будет перечислено не более 5 млрд руб. (не более 180 млн долл. США) по сравнению с суммами таможенных сборов за таможенное оформление, уплаченных в 2010 г.

Следует учесть, что данная оценка основана на учете товаров только топливно-энергетического комплекса, тогда как вывозными таможенными пошлинами облагается еще ряд товаров, составляющих весомую часть российского экспорта (металлы, необработанная древесина и т. д.).

Выпадающие суммы доходов федерального бюджета в связи со снижением размеров сборов за таможенные операции компенсируются дополнительными доходами от взимания сборов при импорте, объем которого, по прогнозам, будет увеличиваться.

Кроме этого указанные суммы можно учесть при ежегодном выделении средств федерального бюджета на финансовую поддержку экспорта.

Назад: Приложение 1

Дальше: Приложение 3