Книга: Финансовая статистика

Назад: 38. Показатели финансовой деятельности предприятия

Дальше: 40. Коэффициенты устойчивости предприятия

39. Показатели финансовой О устойчивости предприятия

Основными показателями финансовой устойчивости предприятия являются следующие коэффициенты:

1) коэффициент автономии – удельный вес собственного капитала в общей сумме капитала. Он определяет степень независимости от внешних источников финансирования;

2) коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение собственных оборотных средств к оборотным активам, находящимся в наличии у предприятия. Он характеризует обеспеченность предприятия собственными оборотными средствами, достаточными для его финансовой устойчивости;

3) платежеспособность характеризует возможность предприятия своевременно рассчитываться по своим внешним обязательствам. Одним из показателей платежеспособности является коэффициент текущей ликвидности, который рассчитывается как отношение оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и займов, кредиторской задолженности.

Для признания структуры баланса организации неудовлетворительной, а организации – неплатежеспособной достаточно выполнения одного из следующих условий:

1) если на конец отчетного периода коэффициент текущей ликвидности имеет значение менее 2;

2) если на конец отчетного периода коэффициент обеспеченности собственными средствами имеет значение менее 0,2.

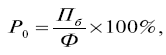

Система показателей анализа финансов предприятия:

где Р0 – общая рентабельность;

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств;

Пб – общая сумма балансовой прибыли;

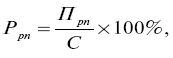

2)

где Ррп – рентабельность от реализации продукции;

С – полная себестоимость реализации продукции;

Прп – прибыль от реализации продукции.

Прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема реализации и средней величины активов;

3)

где Ок – общая оборачиваемость капитала;

К – капитал предприятия основной, материальные оборотные средства, нематериальные активы и фонды обращения;

В – выручка от реализации продукции.

Назад: 38. Показатели финансовой деятельности предприятия

Дальше: 40. Коэффициенты устойчивости предприятия