Книга: Основы экономики

Назад: Глава 8 Образование доходов в микроэкономике

Дальше: IV. Макроэкономика

Глава 9

Государственное перераспределение доходов

§ 1 Регулирование государством социальных отношений

Первичное распределение: каковы его социальные плюсы и минусы

В предыдущей главе рассказывалось о том, как распределяется новая стоимость среди всех собственников факторов производства. Такое первичное распределение на уровне микроэкономики мы рассмотрели с точки зрения взаимоотношения людей, связанных с производством новой стоимости. Теперь нам предстоит выявить последствия, которые оказывает такое распределение доходов на социальные отношения членов общества в целом.

Социалъные отношения непосредственно связаны с образом и уровнем жизни людей, их благосостоянием и потреблением. Эти отношения наиболее полно проявляются в социальной сфере общества. К данной сфере прежде всего относятся: образование, культура, здравоохранение, социальное обеспечение, физическая культура, общественное питание, коммунальное обслуживание, пассажирский транспорт, связь.

Социальные отношения получают в обществе оценку с точки зрения их справедливости. Справедливостъ означает представление людей о должном, о сущности человека и его неотъемлемых правах. Понимание справедливости содержит требование соответствия между:

• практической ролью различных людей (социальных групп) в жизни общества и их социальным положением;

• их правами и обязанностями:

• деянием и воздаянием;

• трудом и вознаграждением;

• преступлением и наказанием;

• заслугами людей и их общественным признанием.

В условиях свободного рынка сложилось особое понимание справедливости социальных отношений, которое соответствует условиям микроэкономики. В свете этого отметим черты первичного распределения, которые положительно влияют на социально-экономическое развитие:

• материальная заинтересованность всех участников производства в создании и увеличении новой стоимости;

• установление величины оплаты труда в зависимости от его количества и качества;

• стимулирование трудовой деятельности и ее производительности посредством форм и систем вознаграждения за труд;

• вовлечение трудящихся в системы участия в прибылях;

• соответствие величины оплаты труда стоимости нормальных условий воспроизводства рабочей силы;

• установление размера минимальной заработной платы на уровне не ниже прожиточного минимума трудоспособного человека;

• учет в тарифной системе оплаты труда уровня квалификации работников и характера их трудовой деятельности.

Но распределение доходов в свободной от государственного регулирования рыночной экономике таит в себе серьезные недостатки и глубокие противоречия. Сторонники такого распределения – частные собственники – придерживаются следующих взглядов.

1. В обществе вообще не должно быть имущественного равенства. Ведь люди различаются по размерам частной собственности и по стоимости полученного наследства, по своим способностям.

2. Члены общества с рыночной экономикой не должны ничего получать бесплатно. В ходу поговорка: «Бесплатный сыр только в мышеловке».

3. Доходы получают только собственники факторов производства. Государство не вмешивается в распределение этих доходов.

Свободный рынок, где действуют частные собственники, рассматривается как экономический механизм, который не имеет никакого отношения к нормам нравственности и общечеловеческой справедливости.

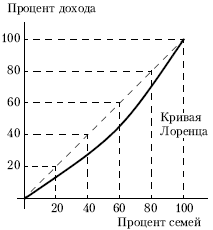

Неравенство в распределении доходов в масштабе национальной экономики графически изображается с помощью кривой Лоренца (рис. 9.1).

Кривая Лоренца характеризует степень реально достигнутого неравенства в распределении национального дохода среди семей (40 % семей получает 20 % дохода, 60 % семей– 40 % всего дохода и т. д.) Пунктиром строго по диагонали изображено абсолютное (полное) равенство в распределении доходов: 20 % семей получают 20 % дохода, 40 % семей – 40 % дохода и т. д. Но такое распределение сторонники свободного рынка оценивают как совершенно недостижимое.

Для свободной рыночной экономики характерна тенденция к усилению неравенства в распределении национального дохода между гражданами. Это приводит в конечном счете к тому, что значительная часть людей живет ниже официально признанной черты бедности.

Рис. 9.1. Кривая Лоренца

На основе данных кривой Лоренца определяется так называемый децильный (десятичный) коэффициент неравенства доходов семей. Он показывает, во сколько раз 10 % самых богатых семей превосходят по уровню дохода 10 % самых бедных семей.

Децильный коэффициент имеет пороговое (предельно допустимое) значение =10: 1. Если доходы 1/10 богатых семей превысят в 10 раз доходы 1/10 самых бедных семей, то это является сигналом социальной опасности. В этом случае противоречия между богатыми и бедными ведут к открытому выражению недовольства значительной части общества.

На начальном этапе развития капитализма бизнесмены совершенно произвольно устанавливали для работников условия труда и его оплаты. Они стремились свести заработки трудящихся к самому низкому уровню. Английский писатель Чарлз Диккенс (1812–1870) в романах «Приключения Оливера Tвиста», «Домби и сын» и других произведениях описал очень тяжелые условия труда и жизни английских бедняков. Однако П. Самуэльсон и В. Нордхаус не вполне согласились с писателем: «Даже романы Диккенса едва ли полностью отражают чудовищные условия детского труда, опасность вредного производства и ужасные санитарные условия на фабриках в начале XIX века. Преобладала 84-часовая рабочая неделя с перерывом на завтрак и иногда на ужин. Из 6-летнего ребенка можно было «выжать» большой объем работы, а если женщина теряла пару пальцев за ткацким станком, у нее оставалось еще восемь, поэтому она вполне пригодна для дальнейшей работы».Самуэльсон П., Нордхаус В. Экономика.

Самый главный недостаток распределительных отношений в свободной рыночной экономике состоит в том, что из этих отношений исключаются те люди, которые не участвуют в производстве новой стоимости.

К этой части населения относятся учащиеся дневных учебных заведений, пенсионеры (по старости и другим основаниям); лица, ведущие домашнее хозяйство, и т. п.

Между тем значительная часть населения как правило, не имеет источников существования (факторов производства, имущества, приносящего доход). Без чьей-либо материальной помощи этим людям просто не на что жить.

Давайте подведем итог анализа «плюсов» и «минусов» первичного распределения доходов. Прежде всего выделяются два качественно разных направления воздействия этого распределения на социальные отношения.

1. Положительные последствия. Распределение доходов в микроэкономике играет важную роль в увеличении общественного богатства и в подъеме жизненного уровня людей. Этому способствуют:

• материальная заинтересованность собственников факторов и условий производства в расширении масштабов экономического роста и увеличении новой стоимости;

• развитие материальных стимулов к труду и повышению квалификации работников;

• подъем производительности труда и эффективности производства.

2. Отрицательные последствия. Распределение материального богатства только среди частных собственников порождает социальную неустойчивость общества при выполнении следующих установок:

Все денежные доходы населения России распределялись по 20-процентным группам населения следующим образом: первая группа (с наименьшими доходами) в 1990 г. имела 9,8 % и в 2003 г. – 5,6 %, а пятая (с наибольшими доходами) в 1990 г. получила 32,7 % и в 2003 г. – 46,1 % всех доходов.

В 2002 г. в России общая численность населения составила 143,1 млн человек, а среднегодовая численность занятых в экономике достигла 65,4 млн чел. В то же время, например, такие же показатели в США составили 191 млн и 135 млн человек; в Германии – 82,5 млн и 37 млн; во Франции – 59,5 млн и 24,1 млн; в Китае – 1295 млн и 712 млн; в Японии – 127 и 64,1 млн человек.

• признание нормальным получение доходов только частными собственниками средств производства;

• усиление социально-экономического неравенства членов общества;

• получение людьми товаров и услуг только на рынке за плату.

Наконец, приходится признать социалъно опасныши:

• превышение предельно допустимого уровня (децильного коэффициента) распределения дохода между семьями с разным достатком;

• необеспеченность значительной части населения (не занятых в экономике людей) самыми необходимыми средствами существования.

Кто и каким способом может гарантированно помочь большей части общества осуществить первое и неотъемлемое право человека на жизнь?

Что такое социальное регулирование

В течение очень длительного времени государство почти не занималось регулированием не только экономики, но и социальных отношений. И только примерно со второй половины XX в. в развитых странах Запада его деятельность приобрела социальную направленность.

Социальное регулирование – такое упорядочение социальных отношений, которое улучшает жизнь населения за счет средств государственного сектора национального хозяйства.

Качественно новая роль социального регулирования характеризуется следующими основными чертами.

Во-первых, в социально направленной экономике все граждане наделены по закону основными социальными правами и свободами. Они могут отстаивать эти права в суде.

Во-вторых, государство создает условия для достаточного удовлетворения наиболее значимых потребностей всего населения. Для этого оно берет на себя значительную часть расходов на среднее и высшее образование, здравоохранение, культуру и иные отрасли нематериального производства и услуг. К этому добавляются большие расходы на социальные программы.

«Система цен и рынков может привести к тому, что все доходы и богатства будут принадлежать лишь горстке людей… Экономика может быть высокоэффективной, выжимающей из ресурсов страны огромные количества пушек и масла, но это масло будет кушать и скармливать своим собакам богатое меньшинство, а пушки будут служить для защиты богатых от бедных, чтобы те не отобрали у богатых масло».Самуэльсон П., Нордхаус В. Экономика.

Рис. 9.2. Фонды социального страхования и обеспечения

В-третьих, государство оказывает социальную помощь гражданам, которые нуждаются в содействии в связи с возрастом, состоянием здоровья, социальным положением, недостаточной обеспеченностью средствами существования. Эта помощь проявляется в виде пенсий, предоставления денежных пособий, материальной помощи, обслуживания больных и престарелых, заботы о детях.

Надежную систему материального обеспечения нетрудоспособных людей называют социальным страхованием. Государство в России устанавливает и осуществляет разнообразную помощь нуждающимся за счет фондов – денежных или материальных средств определенного назначения (рис. 9.2).

В систему финансовой безопасности для нуждающихся входит фонд социального страхования. Из средств этого фонда производятся выплаты трудящимся пособий по временной нетрудоспособности (за период болезней) и др. В этих целях предприятия производят платежи в фонд социального страхования в размерах, установленных законодательными актами (в процентах от фонда оплаты труда).

В России государство оказывает социальную поддержку безработным за счет специально выделенных средств федерального бюджета. На эти средства проводятся мероприятия по содействию трудоустройству населения (информация населения о положении на рынке труда, организация общественных работ и др.). Организуется профессиональное обучение безработных, выплачиваются пособия по безработице и оказывается другая материальная помощь.

Фонд страховой медицины обеспечивает всем гражданам равные возможности в получении медицинской и лекарственной помощи. Такая помощь осуществляется в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования. В фонд обязательного медицинского страхования вносят платежи предприятия, учреждения, организации независимо от форм собственности. Страховые взносы начисляются на средства, предназначенные для оплаты труда.

Пенсионный фонд Российской Федерации – самостоятельное финансово-кредитное учреждение, которое осуществляет государственное управление денежными средствами, предназначенными на выплаты пенсий. Пенсия – регулярные денежные выплаты, предоставляемые гражданам по достижении пенсионного возраста. Отчисления в пенсионный фонд предприятия производят с сумм начисленной оплаты труда.

В XX в. важным следствием социального регулирования доходов населения стало коренное изменение характера присвоения и использования экономических благ и услуг.

Каковы два типа благ и услуг

В современном обществе население может пользоваться двумя типами благ и услуг.

Первый тип – индивидуальные блага. Этим благам свойственны следующие признаки:

• эти вещи находятся в частной собственности;

• они поступают в личное пользование, поскольку существуют в виде малых единиц, которые доступны отдельным пользователям, потребителям;

• их можно приобрести только посредством рыночной сделки, уплатив за них деньги.

Второй тип полезных вещей – общественные блага. Такие блага характеризуются следующими чертами:

• эти вещи находятся в государственной собственности;

• они предназначены для коллективного, совместного пользования. Типичным примером является маяк, который помогает определить путь всем кораблям;

• ими можно пользоваться бесплатно.

К числу бесплатных относятся также услуги, предоставляемые, например, государственными учреждениями, которые дают молодежи общее, специальное и профессиональное образование. Благодаря этому всему подрастающему поколению предоставляются одинаковые начальные условия для всестороннего развития и подготовки к предстоящей творческой деятельности.

Между тем проведенное здесь разграничение двух типов благ и услуг на платные и бесплатные не является безусловным. Что касается частных собственников, то для них характерна продажа своих товаров за деньги. Государство же предоставляет гражданам полезные вещи и услуги бесплатно далеко не во всех случаях. Оно, во-первых, не может перейти на бесплатное обеспечение всего населения множеством благ и услуг из-за своих сравнительно ограниченных материальных и денежных средств. Главное же, во-вторых, состоит в следующем. Имеющиеся у него ресурсы государство затрачивает на обеспечение экономической безопасности тех, кто по объективным причинам еще не трудится или уже не работает.

Примечательно, что, например, принадлежащие государству театры и кинотеатры продают билеты каждому желающему побывать там. В то же время государственный городской транспорт предоставляет детям и пенсионерам свои бесплатные услуги.

Tаким образом, в промышленно развитых странах новая стоимость подвергается первичному и вторичному распределению. Tакое сочетание распределения, происходящего на уровне микроэкономики, с государственным перераспределением в макроэкономике существенно изменило социальные условия жизни всех слоев населения. В таком случае спрашивается: как оценить новое состояние социальных отношений в современном обществе?

«Индивидуальные блага… производятся в виде достаточно малых единиц, чтобы быть доступными индивидуальным покупателям. Но существуют так называемые общественные, или социальные блага, которые рыночная система вообще не стала производить, потому что их характеристики противоположны характеристикам индивидуальных благ… Люди могут покупать на рынке гамбургеры, компьютеры и автомобили, но не авианосцы, скоростные автострады, космические телескопы и системы управления воздушным транспортом».Макконнелл К., Брю С. Экономикс.

Эффективно ли новое распределение доходов

В социально ориентированной экономике возникает новая направленность социального развития общества. Возникают следующие основные перемены в этом отношении.

Первая перемена. Государство контролирует и не допускает социально опасного соотношения между условиями жизни занятых и не занятых в экономике слоев общества. Оно использует часть новой стоимости, производимой в микроэкономике, для определенного выравнивания жизненных условий богатых и бедных групп населения. С этой целью создается система социально-экономической безопасности всех граждан.

Вторая перемена. Известные нам положительные последствия распределения новой стоимости в микроэкономике органически (неразрывно) связаны с ее государственным перераспределением, что в корне изменяет социальную структуру общества.

Во многих высокоразвитых странах граждане (семьи) делятся на три основных класса (по уровню получаемых доходов): 1) богатый (10–15 %), 2) средний класс – 70–80 % и 3) бедный – 15–20 %. В случае опоры на средний класс обеспечивается наибольшая социальная устойчивость общества.

Третья перемена. Самые благоприятные условия экономического и социального развития, достигнутые в западных странах, позволили им добиться наивысшего в мире уровня по количеству и качеству социальных затрат и соответствующих результатов.

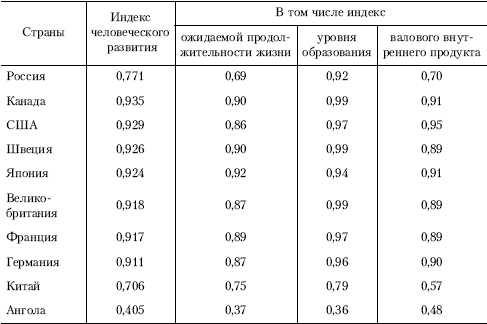

В Организации Объединенных Наций исчисляется обобщающий показатель – индекс человеческого развития. Этот показатель дает обобщающую сравнительную характеристику качества жизни населения. При этом учитываются величина ожидаемой продолжительности жизни, достигнутый уровень образования и доходы населения. Величина этого индекса определяется как средняя арифметическая из индексов уровня образования, доходов (валового внутреннего продукта) и продолжительности жизни населения. Чем ближе значение данного показателя к единице, тем выше развитие человеческого потенциала (возможностей) в данной стране.

Об индексе человеческого развития в ряде стран можно судить по данным табл. 9.1.

Вряд ли нужно доказывать, что достичь указанных в табл. 9.1 наибольших индексов человеческого развития можно, широко развивая, в частности, общедоступные бесплатное здравоохранение и образование.

Таблица 9.1

Индекс человеческого развития в ряде стран в 1998 г.

Однако, что означает бесплатность, скажем, среднего профессионального образования? Разумеется, оно бесплатно для студентов колледжей, техникумов. Но разве оно бесплатно для государства? Поэтому важно выяснить, каков механизм образования всего потока бесплатных благ и услуг, поступающих от государства к населению?

§ 2 Налоговая система

Налоги: кто «против» и кто «за»

Как известно, налоги – это обязательные платежи, которые государство взимает с налогоплательщиков. По своему экономическому содержанию налоги представляют собой форму отчуждения части доходов физических и юридических лиц в государственную казну (централизованные ресурсы государства). Tакое отчуждение таит в себе противоречие между частным и коллективным присвоением доходов, с одной стороны, и с другой – изъятием определенной их доли в государственную и муниципальную собственность.

Не случайно во всех странах среди экономистов, юристов и политических деятелей обнаруживаются два противоположных лагеря. Один из них выступает против введения и увеличения налогов, выражая тем самым материальные интересы частных собственников. Другой же доказывает необходимость налогообложения для решения очень важных и острых социальных задач в интересах большинства населения. Столкновение таких интересов сказывается с переменным успехом в пользу то одного, то другого лагеря.

Но решительный перелом в этом противоборстве произошел во второй половине XX в., когда резко возросла социально-экономическая роль государства. Примечательно, что в США с начала и до конца XX в. удельный вес налогов в составе валового внутреннего продукта (суммарной стоимости товаров и услуг, созданных в стране) увеличился в 6 раз – с 5 до 30 %. Как мы увидим в последующих главах, такой огромный рост вторичных доходов, полученных в развитых странах, позволил серьезно улучшить качество и устойчивость всего общественного развития.

Налоговая система: что это такое

Основными рычагами перераспределения первичных доходов, образующихся в микроэкономике, является система налогов и их использование для государственных расходов.

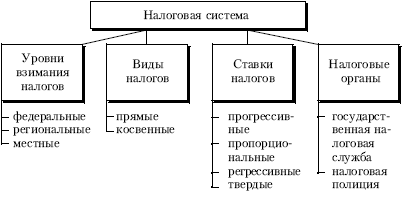

Налоговая система – это совокупность налогов, форм и методов налогообложения, а также налоговых органов.

«Расширение государственного вмешательства не обошлось без «сопротивления»: каждое новое повышение налогов и увеличение расходов вызывало сильнейшее недовольство. К примеру, когда в 1935 году впервые был принят закон о социальном обеспечении, противники этого нововведения объявили его «зловещим призраком социализма». В 80-х гг. система «социалистического» социального обеспечения была поддержана даже консервативным президентом Рональдом Рейганом, который заявил, что она является «частью системы социальной безопасности». Считавшаяся крамольной идея была подхвачена большинством в наше время».Самуэльсон П., Нордхаус Р. Экономика.

Рис. 9.3. Структура налоговой системы

Изучение налоговой системы мы начнем с выяснения ее довольно сложной структуры. Об основных элементах данной структуры дает представление схема на рис. 9.3.

А. По уровням взимания налоги, например в России, делятся на федеральные, региональные и местные.

• По федеральным налогам объекты налогообложения, ставки и плательщики устанавливаются законодательными актами Российской Федерации. По всей территории страны взимается более 20 налогов (например, налог на прибыль с предприятий; подоходный налог с физических лиц; таможенная пошлина и др.).

• По налогам субъектов Российской Федерации объекты налогообложения, границы ставок и плательщики устанавливаются законодательными актами Российской Федерации, а конкретные ставки – законодательными актами субъектов Федерации.

• Местные налоги могут вводиться местными органами власти в пределах перечня налогов и границ ставок, установленных законодательными актами.

Современная налоговая система страны включает более 180 налогов и сборов, введенных региональными и местными органами власти.

Б. Виды налогов – в зависимости от форм и методов налогообложения налоги в разных странах подразделяются на прямые и косвенные.

• Прямыми являются налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика (подоходный налог, налог с наследства и дарений, налог на имущество и т. д.).

• Косвенными называют налоги на товары и услуги, которые устанавливаются в виде надбавок к цене товаров или к тарифам на услуги и не зависят от доходов налогоплательщика. Производители (продавцы) товаров и услуг продают их по ценам и тарифам с учетом налоговой надбавки, которую затем передают государству. Косвенные налоги наиболее распространены в виде:

а) акцизов (ими облагаются алкогольные напитки, табачные изделия, ювелирные изделия, легковые автомобили, бензин автомобильный, отдельные виды минерального сырья; б) налога с продаж; в) пошлин (взимаются при заключении договоров об аренде, регистрации предприятий, оформлении наследства, провозе товаров через границу и др.; г) таможенных сборов (дополнительных сборов, взимаемых сверх таможенных пошлин для возмещения таможенных расходов).

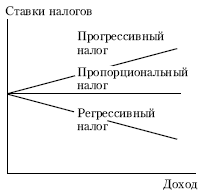

В. Налоговые ставки – это размеры налогов на единицу обложения. Различаются следующие ставки налога:

• прогрессивные, которые возрастают с увеличением доходов;

• пропорциональные – единый процент налогов независимо от размеров доходов;

• регрессивные, которые снижаются с ростом величины облагаемых доходов (рис. 9.4);

• твердые, которые уплачиваются в абсолютной сумме независимо от величины дохода.

Г. Наконец, в налоговую систему входят налоговые органы.

• Государственная налоговая служба поддерживает единый контроль над соблюдением налогового законодательства. Она проверяет точность исчисления и полноту внесения налогов и других платежей.

• Налоговая полиция – правоохранительные органы, которые обеспечивают экономическую безопасность страны. Они выполняют следующие основные задачи: а) выявляют, предупреждают и пресекают налоговые преступления и правонарушения;

б) обеспечивают безопасность деятельности налоговых инспекций; предупреждают, выявляют и пресекают коррупцию (подкуп) в налоговых органах.

Налоговая система выполняет важные задачи в области социально-экономических отношений.

Во-первых, ставки налогов могут способствовать перераспределению доходов для социального выравнивания уровня жизни населения. Именно такую роль в наибольшей степени выполняет прогрессивный налог, величина ставки которого возрастает по мере увеличения суммы облагаемого дохода. Так, в ряде западных стран размер минимальной налоговой ставки колеблется от 10 до 25 %, максимальной – от 30 до 70 %. В прямо противоположном направлении действует регрессивная ставка налога, которая снижается с ростом величины облагаемого дохода.

Рис. 9.4. Ставки налогов

Во-вторых, налоговые ставки могут поощрять внедрение достижений научно-технического прогресса, рост и совершенствование производства, продажу товаров за границу. Если, допустим, установлена одинаковая величина налога на единицу товара, то в экономическом выигрыше окажутся предприятия и работники, которые произвели одинаковую продукцию с меньшими затратами труда и материальных средств. К тому же в соответствии с действующим законодательством полностью или частично освобождаются от налогообложения расходы на научные исследования и технологические разработки.

В-третьих, налоговые ставки играют важную роль в образовании доходов государственного бюджета (бюджет – смета доходов и расходов государства – будет рассмотрен в гл. 14). Во многих экономически развитых странах налоговые поступления составляют 90 % всех доходов государства.

Какова социально-экономическая роль налогов

При установлении налогов важно учитывать налоговое бремя физических и юридических лиц. Речь идет о том, что работники вынуждены делить свой личный доход (состоящий из заработной платы и дополнительных платежей – дивидендов, премий, процентов, ренты, трансфертов) на две части: а) налоги и б) личный располагаемый доход.

Личный располагаемый доход – часть личного дохода, остающаяся у работника после вычета налогов.

Tрудящиеся тратят личный располагаемый доход прежде всего на приобретение жизненно необходимых благ и услуг. Оставшиеся деньги могут пойти на сбережения, которые рассчитаны на будущие покупки. Сбережения могут быть помещены в банк на депозитный вклад, дающий соответствующий процент.

Вполне очевидно, что размер лично располагаемого дохода прямо зависит от общей суммы личного дохода работника и от величины уплачиваемых налогов.

Аналогично налоговое бремя предпринимателя в определенной мере ограничивает его возможность использовать валовую прибыль для образования чистой прибыли фирмы и личного предпринимательского дохода (см. гл. 8). В свою очередь, такое бремя влияет на величину денежных средств, которые выделяются для сбережения, накопления капитала, расширения производства и других социально-экономических задач предприятия.

В итоге мы обнаруживаем обратно пропорциональную зависимость между уровнем ставки налога и суммой облагаемого дохода, с одной стороны, и с другой – величиной лично располагаемого дохода работников и возможностями сбережения денег и накопления капитала. Чем выше ставка налога, тем тяжелее налоговое бремя работников и предпринимателей.

Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду и новаторству. Непомерное возрастание в 60—70-х гг. XX в. в западных странах налогового бремени вызвало «налоговые бунты», массовое уклонение от налогов, привело к утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения.

Напротив, снижение ставок налогов может способствовать стремлению работников и предпринимателей увеличивать производство и получать большие доходы. Одновременно расширяется налогооблагаемая база – заработная плата и прибыль.

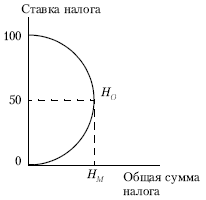

Группа американских специалистов во главе с профессором А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера (рис. 9.5).

Было теоретически доказано: ставка налога в 50 % Но является оптимальной (наилучшей). В таком случае достигается максимальная сумма налогов Нм. При ставке налога выше Но резко снижается деловая активность предприятий и работников. При ставке налога, близкой или равной 100 %, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

Рис. 9.5. Кривая Лаффера

Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50–70 %.

Американцы говорят, что при столь высокой ставке налога, как в Швеции (72 %), в США никто не стал бы работать в легальной экономике.

В течение 80-х – начале 90-х гг. XX в. в ведущих странах Запада проводились налоговые реформы. Их цель – ввести более равномерное налогообложение равных по величине доходов, уменьшить налог на прибыли фирм, снизить прогрессивность налогообложения, ликвидировать ряд налоговых льгот.

Кстати, с самого начала экономических преобразований в России правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм (все виды федеральных и местных налогов и взносов в различные фонды доходили до 85–90 %), что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Не случайно стала широко развиваться теневая экономика (укрывательство работников и предпринимателей от уплаты налогов).

С начала XXI в. в стране проводится налоговая реформа. Вместо множества федеральных законов и других законодательных постановлений с 2001 г. введен новый Налоговый кодекс Российской Федерации. В нем предусмотрены следующие предписания и нормы.

• Отменено налогообложение физических лиц по совокупному годовому доходу и прогрессивной налоговой ставке. Для всех физических лиц налоговая ставка установлена на самом низком уровне – 13 %.

• Несколько снижены ставки налогов на доходы предприятий.

• Отменяются неэффективные налоговые льготы.

• Расширены основания для освобождения от налогообложения (вычеты многих затрат на лекарства и другие нужные блага для наименее обеспеченных лиц).

• Существенно облегчается налоговое бремя для мелкого предпринимательства.

Все эти и другие меры благотворно сказываются на состоянии «налогового климата» в стране, способствуют прогрессивному развитию государственной экономики.

! Краткие обобщения и выводы

1. Первичное распределение доходов в микроэкономике благоприятно влияет на социально-экономическое развитие общества: материально заинтересовывает всех участников производства в создании и увеличении новой стоимости; вознаграждает количество и качество труда; обеспечивает нормальное воспроизводство рабочей силы и др.

2. Первичное распределение новой стоимости имеет серьезные недостатки, связанные с нарушением социальной справедливости. Оно фактически исключает из числа получающих экономические блага почти половину населения страны.

3. Со второй половины XX в. в развитых странах Запада государство стало регулировать социальные отношения в целях улучшения условий жизни населения. Все граждане стали по закону наделены основными социальными правами и свободами. Государство способствует удовлетворению наиболее значимых потребностей всего населения. Оно оказывает материальную помощь гражданам, которые нуждаются в содействии.

4. Социальное страхование и социальное обеспечение в России государство осуществляет с помощью средств фондов социального страхования, занятости населения, страховой медицины ипенсионного фонда.

5. В современном обществе население пользуется двумя типами благ и услуг: индивидуальными и общественными. Первые из них являются платными, вторые – частично бесплатными (преимущественно для лиц, не занятых в экономике).

6. В социально ориентированной экономике происходят следующие перемены: а) государство использует часть новой стоимости для определенного выравнивания условий жизни богатых и бедных слоев населения; б) социальная устойчивость общества укрепляется за счет среднего класса (по уровню доходов); в) повышаются затраты государства на здравоохранение и образование, что способствует росту индекса человеческого развития.

7. Для удовлетворения экономических и социальных потребностей общества государство устанавливает и собирает налоги – обязательные платежи с доходов. Во второй половине XX в. в высокоразвитых странах налоги составили большой удельный вес в составе национального продукта.

8. Налоговая система – это совокупность налогов, форм и методов налогового обложения, а также налоговых органов. Она определяет уровни взимания налогов государственными и местными органами власти, виды и ставки налогов. Налоговая система способствует перераспределению доходов для социального выравнивания уровня жизни населения; поощряет внедрение достижений научно-технического прогресса, рост и совершенствование производства, продажу товаров за границу.

9. Работники вынуждены делить свой личный доход на налоги и на личный располагаемый доход. Последний прежде всего идет на покупку необходимых благ и услуг. Оставшиеся свободными от этих расходов деньги идут на сбережения. При этом складывается обратно пропорциональная зависимость между уровнем ставки налогов и суммой облагаемого дохода с одной стороны, и с другой – величиной лично располагаемых доходов работников и возможностями сбережения денег и накопления капитала.

10. Теоретические исследования показали, что оптимальной является ставка налога в 50 %. В таком случае достигается наибольшая сумма собираемых налогов. Напротив, при более высокой ставке налога снижается деловая активность работников и предприятий.

11. В 1980—1990-х гг. в странах Запада проводились налоговые реформы. Было введено более равномерное налогообложение равных по величине доходов, уменьшен налог на прибыли предприятий, снижена прогрессивность налогообложения, ликвидирован ряд налоговых льгот.

12. С начала XXI в. в России проводится налоговая реформа. В новом Налоговом кодексе РФ ставка налога для всех физических лиц установлена на уровне 13 %. Несколько снижены ставки на доходы предприятий. Существенно облегчено налоговое бремя для мелкого предпринимательства.

Все это помогло улучшить состояние «налогового климата» в стране.

? Задачи и вопросы на сообразительность

1. Как измеряется степень неравенства в распределении национального дохода среди семей?

2. Предположим, что 40 % всех семей в обществе получают 20 % дохода нации, 60 % семей – 40 % дохода и 80 % семей – 60 % дохода. Изобразите кривую Лоренца.

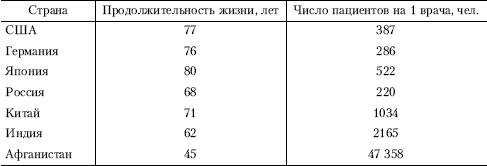

О степени развития социальной сферы в разных странах в конце XX в. красноречиво говорят цифры, приведенные в табл. 9.2. Какие выводы можно сделать, изучив данные табл. 9.2?

4. Один американский судья утверждал: «Налоги – это то, чем мы расплачиваемся за цивилизованное общество». Как можно пояснить это утверждение?

Таблица 9.2

Показатели социального развития в некоторых странах

Таблица 9.3

Государственные расходы на образование и здравоохранение (в процентах к национальному продукту)

5. Какие социально-экономические последствия наступят при установлении ставки налогов в 70 %?

6. Объясните социальные различия в показателях разных стран, приведенных в табл. 9.3.

7. Выскажите свое мнение по поводу изречений известного английского экономиста Д. Рикардо:

«Всякий товар, на который установлен налог, уже не может быть вывозим с такой выгодой, как прежде».

«Налоги никогда не могут быть распределены так равномерно, чтобы они влияли в одной и той же пропорции на стоимость всех товаров и поддерживали их относительную стоимость на одном и том же уровне».

Назад: Глава 8 Образование доходов в микроэкономике

Дальше: IV. Макроэкономика