32. Рекомендуемый подход к установлению лимитов риска

Основная цель риск-менеджмента — предупреждение проблем. Чем более комфортно чувствует себя риск-менеджер на конкретном рынке, тем чаще он будет использовать упрощенные лимиты, базирующиеся на опыте и не акцентирующие роль вторых производных. Но и в этом случае от него потребуются понимание и использование VaR — метода, учитывающего смешанные производные.

1. Упрощенный подход к построению лимитов

Сегодня VaR — это стандартный инструмент контроля риска. Но прежде чем мы перейдем к его рассмотрению, остановимся на старом, испытанном методе контроля рисков, предполагающем установление лимитов по следующим параметрам:

• максимальные потери за день;

• максимальные потери за месяц;

• лимиты веги по позиции;

• лимиты веги по группе периодов;

• лимит форвардной позиции;

• лимиты потерь при движении спот в одном направлении.

Идея лимита по максимальным потерям за день и максимальным потерям за месяц понятна. Это ориентир, которого должен придерживаться трейдер, используя прогнозы, базирующиеся на всех «греках».

Лимит по веге предусматривает абсолютный размер веги по позиции. Лимиты веги по группе периодов предусматривают ограничение по опционам со сроком истечения до трех месяцев, до шести месяцев и до года. Лимиты по потерям при движении спот в одном направлении ограничивают потери при шаговом (мгновенном) движении спот на три-четыре стандартных отклонения.

Лимит форвардной позиции необходим, поскольку хеджирование позиций совершается с помощью спота. При этом позиция может состоять из долгосрочных и краткосрочных опционов, а также проданных и купленных опционов. Суммарный спотовый хедж не отражает реальных форвардных рисков по разным периодам. Например, спотовый хедж может быть равен 10 млн долл. Чтобы захеджировать 3-месячную позицию, следовало бы купить форвард номиналом 20 млн долл. и продать годовой форвард номиналом 10 млн долл. Соответственно, спотовый хедж не избавляет позицию от риска движения процентных ставок между валютами. Во избежание этого риска следует заменить покупку 10 млн долл. на споте покупкой трехмесячного валютного свопа номиналом 20 млн долл. и продажей годового валютного свопа номиналом 10 млн долл.

Чрезвычайно полезный лимит — это лимит по количеству открытых опционов. Чем меньше открытых страйков (особенно краткосрочных), тем проще управление позицией! Хотя автору неизвестно, чтобы такой лимит существовал в каком-то банке, он достоин внимания. Как ориентир: активный маркетмейкер с позицией среднего размера не должен иметь в книге более трехсот открытых страйков номиналом больше 10 млн долл. При этом количество опционов может исчисляться тысячами, но «не закрытых» другими опционами — максимум три-четыре сотни.

Приведенные выше лимиты просты в использовании и не требуют сложных систем. Тем не менее их хорошо дополняет метод VaR, обсуждению которого посвящена следующая часть.

2. Установление лимитов риска с использованием VaR

Понимание концепции VaR поможет вам не только в управлении собственной позицией, но и в переговорах с брокерскими домами, которые устанавливают лимиты исходя из этого показателя. VaR позволяет рассмотреть эффект влияния одновременного изменения всех ценовых параметров на рыночный портфель. К ценовым параметрам относятся непосредственно цена актива и стоимость фондирования — в случае торговли базовым активом. К этим параметрам добавляются волатильность и несколько других, если портфель состоит из базовых активов или производных или же из набора производных и базового актива. Короче говоря, VaR отражает эффект рыночных колебаний на портфели и устанавливается в стандартных отклонениях. Например, каков будет результат позиции, если базовый актив и волатильность одновременно вырастут на три стандартных отклонения?

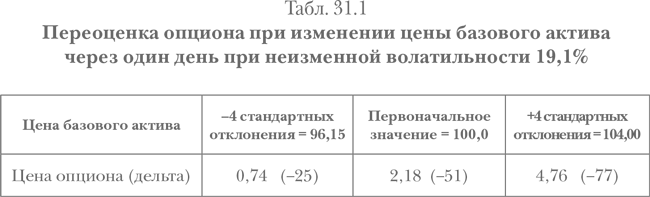

VaR представляет собой максимальную сумму потерь по данной позиции на определенный период и в рамках заданного количества стандартных отклонений (уровня доверия). Построим VaR для случая изменения стоимости базового актива. Его текущая цена –100,0, а волатильность = 19,1%.

Волатильность 19,1% предполагает, что в течение одного дня отклонение рыночной цены актива составит примерно +/–1%. Предполагая нормальное распределение базового актива, он будет колебаться в пределах +/–1% в течение 2/3 рассматриваемого периода. Другими словами, однодневное стандартное отклонение стоимости базового актива составит 1%.

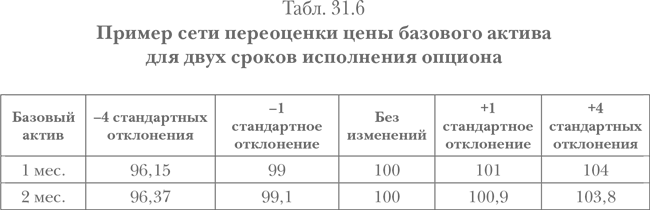

Сколько стандартных отклонений необходимо для подсчета VaR? Рынки не подчиняются закону нормального распределения, и поэтому именно четыре отклонения более надежно описывают наиболее вероятное максимальный диапазон цен на один день. Поэтому необходимо изменять стоимость базового актива на четыре стандартных отклонения вверх/вниз и определять изменение финансовых результатов нашего опциона (VaR может применяться не только к инвестициям в отдельно стоящие опционы, но и в опционные стратегии, а также любые другие активы) и его дельты при значениях внутри диапазона 96,5–104.

Рассмотрим пример расчета VaR для опциона колл со страйком 100, исполнением через 30 дней, процентная ставка 5%. Его текущая дельта = –0,5109 (~0,50).

Изменим стоимость базового актива на четыре стандартных отклонения вверх/вниз и определим стоимость опционной позиции и размер дельты в этих пределах {96,5, 104}.

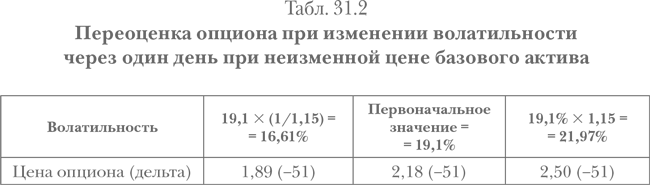

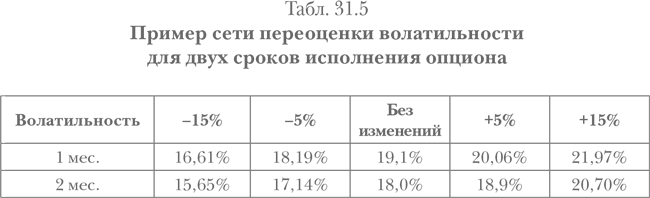

Цена базового актива не является единственной переменной в случае опционов. Ожидаемая волатильность опциона (implied volatility) может расти или падать. Добавим в нашу модель изменение результатов позиции для разных уровней ожидаемой волатильности. На практике изменения волатильности обычно ограничиваются 15%. Это означает, что если на данный момент ожидаемая волатильность составляет 19,1%, то на следующий день она будет в пределах {16,61%, 21,97%}. Переоценим наш портфель, учитывая новые ограничения.

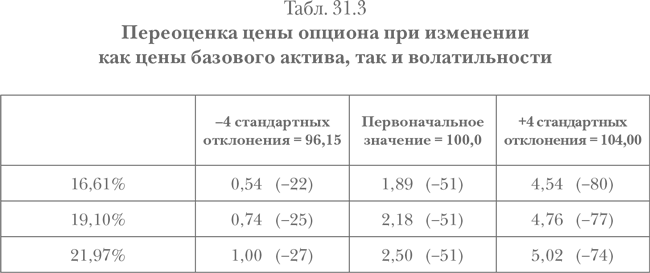

Исходя из той же логики, мы можем осуществить расчет стоимости опциона или портфеля опционах при одновременном изменении цены базового актива и ожидаемой волатильности через один день.

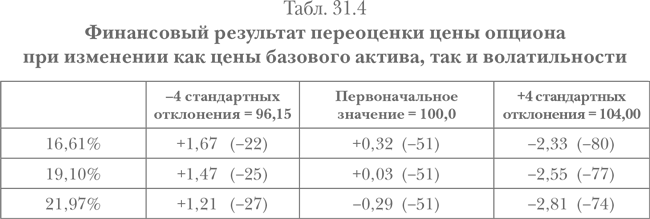

Вычитая нынешнюю стоимость портфеля из полученных результатов, мы получаем ряд переоценок для всех вариаций за рассматриваемый период.

Среди этих данных худшей переоценкой (максимальными потерями) является показатель –2,81 при цене базового актива = 104 и 21,97% волатильности.

Этот метод переоценки называется параметрической VaR. Он не требует большого объема исторических показателей и элегантных, но дорогих симуляций Монте-Карло. Такой подход, базирующийся на здравом смысле, позволяет просчитать многочисленные вариации и определить максимальные потери на основе имеющихся данных.

Рассмотрим предложенный метод. Многие продукты имеют не только цену спот, но и форвардные кривые, которые колеблются даже при устойчивом споте. На валютном рынке, например, форвардные кривые являются результатом соотношения процентных ставок двух валют. В случае с товарными фьючерсами форвардные кривые — результат прогноза будущей конъюнктуры рынка. Например, форвардная кривая видоизменяется при изменении ожиданий о дефиците предложения товара на дату истечения контракта (backwardation).

Кроме форвардных кривых базового актива (структуры срочных цен) существуют форвардные кривые волатильности (структура волатильности). Большинство компьютерных программ переоценивает кривые, исходя из параллельных сдвигов цен всех периодов. Такой подход приемлем для измерения риска спота, но он игнорирует производный риск форвардных кривых. Для начала этого достаточно, но риск изменений кривой должен быть учтен при совершенствовании методологии.

Для более правильного расчета параметрического VaR мы рекомендуем видоизменить форвардную цену каждого периода при помощи соответствующего параметрического стандартного отклонения (волатильность опциона по сроку погашения опциона).

По аналогии мы рекомендуем варьировать волатильность вдоль всей форвардной кривой в форме отношения. Так, например, если волатильность одного месяца составляет 19,1% и волатильность двух месяцев — 18%, простая матрица переоценки волатильности будет выглядеть следующим образом.

Для товарных рынков мы оценили границы цены колебаний базового актива в пределах 1% в рамках одного дня, в соответствии со сроком (табл. 31.6).

Комбинируя кривые базового актива и волатильности, мы получим поисковую матрицу для базового актива, его волатильности и форвардных кривых.

3. Стресс-тесты

Стресс-тест — не просто способ измерения, отвечающий на вопрос «Как плохо было недавно?» или «Как плохо может быть на основе расчетов?». В наибольшей степени стресс-тест дает представление о сценарии кошмара. Во время собеседований со многими риск-менеджерами, работавшими в российских банках, на вопрос о стресс-тестах, проведенных до кризиса 1998 г., они постоянно давали один и тот же ответ, свидетельствующий о занижении ими степени риска. После дефолта это стало очевидным. Для целей стресс-тестов лучше ошибаться в сторону консервативности оценок и завышать риск сценариев.

Следует напомнить, что VaR — способ вероятностного измерения того, как плохо могут идти дела в заданный отрезок времени (временнóй горизонт), если предположить неизменность позиции на данном рынке с определенным уровнем доверия. В стресс-тестах мы не рассматриваем наихудшее колебание нынешней динамики рынка, а создаем сценарии стрессовых ситуаций, соответствующих наихудшим динамикам данного рынка в прошлом. Более того, при изучении нормального VaR мы предполагаем наблюдаемый эмпирически уровень корреляции между различными позициями в портфеле, а в условиях сценария стресс-теста можем отказаться от наблюдаемых корреляций, что приводит к возрастанию возможных потерь.

Подобным же образом при использовании обычного VaR мы берем уровень доверия, равный 99%. Такой интервал предполагает, что для однодневного временного горизонта мы ожидаем увидеть потери по рассматриваемой позиции, превышающие VaR, не чаще двух раз в год. Стресс-тест, проведенный как в рамках базисного сценария, так и в рамках предположений об экстремальности событий (например, 10 стандартных отклонений + 100% корреляции), покажет результат, который кажется невозможным и который никогда не хотелось бы видеть. Тест на стресс, в отличие от VaR, дает ответ на вопрос «Как плохо может быть?».

4. Практические аспекты построения стресс-тестов

Стресс-тесты основываются на сценариях «ночного кошмара». Поскольку такие сновидения вызывают индивидуальные ощущения, каждый риск-менеджер строит такие сценарии по-своему. Процесс их построения начинается с анализа рынка в поиске худшего поведения цен данного актива или подобных активов за долгий период. Например, худшее поведение цен крупнейших акций развивающихся стран может стать базой для стресс-теста поведения акций «Газпрома». Период может также быть выбран за 5, 10, 20 лет или даже больше. Так, в результате можно принять как базовый стресс-сценарий максимальный дневной рост, достигающий 50%, который единожды продемонстрировали некоторые крупные бразильские акции 20 лет назад. При этом для иллюстрации случая падения можно избрать акции «ЛУКОЙЛа», которые в определенный период 1998 г. упали на 30% за день. Таким образом, построение стресс-сценариев оказывается достаточно субъективным занятием.

В тех случаях, когда особенно велика роль субъективности, всегда следует искать ошибки в логике и технике, на которых построен подобный подход. Например, следует проверять качество данных, использованных для построения методики. Что, если те самые бразильские акции выросли только на 45%, а остальное «дорисовал» компьютер, ведь качество данных в те годы было не таким высоким, как сейчас?

Для тестирования опционов могут приниматься разные сценарии поведения как волатильностей, так и процентных ставок. А что, если при росте месячной волатильности до 100 полугодовая волатильтность упадет до 20? Такой вопрос могут задать себе неопытные риск-менеджеры. Качественную информацию по ожидаемым волатильностям найти сложно, и проверить такой сценарий вряд ли возможно, например, тут нужно помнить базовый принцип: временная стоимость месячного atm-опциона не может быть больше, чем временная стоимость шестимесячного atm-опциона, как получается в этом сценарии! Иными словами, волатильности не должны быть арбитражируемыми хотя бы для atm-опционов разных периодов.

Стресс-сценарий для процентных ставок также требует прагматизма. Если при его построении для опционов на USD/RUB принять рублевые ставки, существовавшие во время кризиса 1998 г., вряд ли будет возможно торговать опционами, поскольку стрессовый риск будет невероятно высок.

Теперь предположим, что вы пытаетесь провести стресс-тест портфеля опционов на разные базовые активы. Представляете себе, какое количество вариаций поведения цен, процентных ставок и волатильностей следует рассчитывать каждый раз, чтобы найти худшие варианты при росте и падении рынка?

Однако даже не эта сложность представляет собой основную практическую опасность. Основная сложность заключается в том, что лимиты, построенные на основе такого набора всевозможных сценариев, перестают быть прогнозируемыми, т.к. сложно абстрактно представить, какой из сценариев (или какой набор сценариев) будет выбран системой. Конечно же, управлять портфелем в такой ситуации становится очень сложно. Поэтому и в этом случае риск-менеджер должен задавать себе вопрос: не заставит ли данный метод платить реальные деньги за теоретические риски?