17. Динамическое хеджирование опционов

Динамическое хеджирование — процесс приведения портфеля к состоянию риск-нейтральности. Рынок, как маятник, раскачивает цену опциона, а дельта-хеджирование, как фиксатор, возвращает его в центр (состояние риск-нейтральности).

1. Базовые принципы хеджирования

Торговля на рынке spot против вашей опционной позиции в дельта-эквивалентном размере (хеджирование опционов при помощи базового актива) уравнивает шансы получить прибыль (убыток) при изменении цены базового актива на один пункт. Например, при захеджированной позиции в случае изменения курса spot на незначительную величину вы заработаете на опционе столько же, сколько потеряете на хедже, и наоборот. Другими словами, у вас не будет изменений в стоимости позиции в целом (опцион плюс хедж) при незначительном изменении цены базового актива.

Однако, если цена spot изменится значительно, изменится и дельта опциона, и вам придется корректировать размер хеджа, чтобы сделать позицию дельта-нейтральной.

Процесс корректирования размера хеджа называется динамическим хеджированием. Его цель — уравнять шансы получения прибыли (убытка) в обоих направлениях.

Разберем эту тему на следующих примерах.

Пример

Вы полагаете, что курс spot USD/CHF будет в интервале 1,2500–1,2700. Вы покупаете опцион 1 млн USD колл с ценой исполнения 1,2600.

Действие 1. Ситуация: курс spot 1,2700, дельта опциона равна 60%.

Что вы можете сделать на рынке spot, чтобы захеджировать свою опционную позицию?

Вы можете продать 0,6 млн USD (1 млн USD × 0,6).

Действие 2. Ситуация: курс spot снижается до 1,2500, а дельта опциона становится 20%.

Что вы можете сделать со своей совокупной (spot+опцион) позицией?

Чтобы захеджировать опцион колл с дельтой 20, вам надо иметь короткую позицию на 0,2 млн USD. Поскольку у вас короткая позиция на 0,6 млн USD, вы можете откупить 40% (60% – 20%), или 0,4 млн USD.

Действие 3. Ситуация: теперь курс spot вырастает до 1,2800, дельта опциона становится 75%.

Что вы можете сделать со своей совокупной (spot + опцион) позицией?

Вы можете продать еще 55% (0,55 млн USD).

В конце дня вы надеетесь, что результаты динамического хеджирования окупят расходы на амортизацию премии, заплаченной за опционы. Чтобы достичь этого, надо принимать во внимание тету. Т.е. ежедневно вы проверяете тету своей позиции и видите, какие изменения должны произойти, чтобы ваша позиция достигла точки окупаемости. Если вы купили опционы, надо с особой осторожностью относиться к выходным: в понедельник стоимость вашего опциона уменьшается на величину, равную трем дневным амортизациям, т.к. между пятницей и понедельником 3 календарных дня.

2. Одинаковое поведение захеджированных опционов пут и Колл в день истечения

Концепция одинакового поведения захеджированных опционов пут и Колл многим не кажется очевидной. Поэтому повторим ее еще раз.

Пример

Действие 1. Если вы купили 1,2850 колл, на хедже вы продали дельта-эквивалент спота. Если же вы купили 1,2850 пут, на хедже вы купили дельта-эквивалент спота. Т.е. на стадии установлении хеджа действия различны.

Действие 2. Если спот идет вверх, дельта колла увеличивается и, чтобы портфель оставался безрисковым, нужно допродать спот. При движении спота вверх дельта пута падает и, чтобы портфель оставался безрисковым, вам… тоже нужно допродать спот.

Действие 3. В момент исполнения ваши действия не отличаются. колл или пут исполняются только «при деньгах».

Таким образом, в моменты введения и выведения опциона в/из портфель(я) его «название» имеет значение. Но во время жизни опциона разница исчезает. Поэтому 80-дельтовый колл и 20-дельтовый пут (например, 1,2200 колл и 1,2200 пут) с одной ценой исполнения и датой истечения будут продаваться по одной волатильности.

Этот пример наглядно демонстрирует концепцию, рассмотренную в приложении к главе 16.

Описанный здесь механизм, называемый динамическим хеджированием, является основой работы маркетмейкеров.

3. Более сложные концепции

Пример 1

Для начала сравним поведение atm straddle со страйком 1,2900 с равными номиналами колл и пут в 1 млн евро (EUR 1 mio a leg), который стоит 40 б.п. (Колл и пут стоят одинаково). Точки окупаемости такой стратегии 1,2900 ± 0,0040. Иными словами, в момент истечения стратегия становится прибыльной, если евро находится ниже 1,2860 или поднимется выше 1,2940. Обратите внимание: это прибыльность в момент истечения!

Во время жизни стратегия может стать прибыльной, если резко вырастет волатильность, даже при неизменном споте. Кроме того, она может быть продана с прибылью, если спот близок к точкам окупаемости. Иными словами, до истечения стратегии прибыль возможна, даже если спот не преодолел точек окупаемости.

Пример 2

Предположим, мы купили atm колл со страйком 1,2900 с номиналом 2 млн евро за 20 б.п. Чтобы захеджировать его, мы продали 1 млн евро по цене 1,2900. Чтобы посчитать точку окупаемости внизу, посмотрим на простое уравнение:

2 000 000 × 0,0002 = 1 000 000 × Х.

Это уравнение ставит вопрос: насколько евро должен двинуться вниз, чтобы хедж компенсировал потерю премии? Ответ: на 40 б.п.

Теперь найдем верхнюю точку окупаемости с помощью уравнения:

2 000 000 × 0,0002 + 1 000 000 × Х = 2 000 000 × Х.

Это уравнение ставит вопрос: насколько евро должен двинуться вверх, чтобы опционная позиция в 2 млн (номинал опциона) компенсировала потерю премии и потерю на 1 млн хеджа? Ответ: на 40 б.п.

Не правда ли, интересно? Результаты двух разных позиций в примере 1 и в примере 2 в момент истечения ведут себя одинаково при разном номинале опционов!

Сопоставление поведения позиций в примерах 1 и 2 показывает, что поведение atm straddle со страйком 1,2900 с равными номиналами колл и пут в 1 млн евро, поведение захеджированного пута со страйком 1,2900 с номиналом 2 млн евро и поведение захеджированного колла со страйком 1,2900 с номиналом 2 млн евро абсолютно одинаковое. Поэтому и временная стоимость этих позиций одинаковая (в условиях свопа = 0).

Теперь попробуем представить себе точки окупаемости обеих стратегий во время жизни опциона. Точка окупаемости будет отклоняться от центра стратегии на величину амортизации премии при неизменной волатильности и разнице в процентных ставках, равной 0. Т.е. если за стратегию заплачено 40 центов и за ночь она потеряла из-за амортизации премии 2 б.п., движение спота к любой из точек окупаемости должно быть достаточным для компенсации амортизации.

Поведение позиции, состоящей из купленного atm пут со страйком 1,2900 с номиналом 2 млн евро за 20 б.п., будет аналогичным.

Пример 3

Перейдем к захеджированным позициям, состоящим из опциона «без денег» и хеджа. Предположим, куплен 1,3000 колл (дельта 30) номиналом 1 млн евро за 15 б.п. и на хедже продано 300 тыс. евро по 1,2900. Нужно рассчитать точки окупаемости.

Для подсчета нижней точки воспользуемся известной нам формулой:

1 000 000 × 0,0015 = 300 000 × Х.

Таким образом, спот должен упасть на 50 б.п., чтобы окупить премию, потраченную на колл. Нижняя точка окупаемости — 1,2850 (1,2900 – 0,0050).

Рассчитаем верхнюю точку окупаемости.

1 000 000 × 0,0015 + 300 000 × (1,3000 – 1,2900 + Х) = 1 000 000 × Х.

Это уравнение ставит вопрос: насколько евро должен двинуться вверх, чтобы позиция в 1 млн евро (номинал опциона) компенсировала потерю премии и потерю на 300 тыс. евро на хедже? Обратите внимание: хедж теряет деньги на всем расстоянии от первоначального уровня до страйка опциона (от 1,2900 до 1,3000). Ответ: на 64 б.п.

Из этого примера видно: стратегии, состоящие из захеджированных опционов «без денег», могут потерять больше, чем затраченная премия, из-за возможных потерь на хедже. В данном примере максимальные потери произойдут, если спот во время истечения закрывается на уровне страйка (1,3000). В этом месте убыток равен 4500 долл. [1 000 000 × 0,0015 + 300 000] × [(1,3000 – 1,2900)].

Другое важное наблюдение: точки окупаемости данной стратегии не симметричны, как в случае straddle. Верхняя точка отдалена от страйка на 64 б.п., а нижняя отдалена от первоначальной точки хеджирования на 50 б.п., а от страйка на 150 б.п.

Вопросы

I. 1) Покупка опциона колл против короткой позиции на рынке spot хеджирует (защищает) стоимость позиции, когда рынок:

а) растет,

б) стабилен,

в) падает.

2) Покупка опциона пут в дополнение к длинной позиции в spot хеджирует (защищает) стоимость позиции, когда рынок:

а) растет,

б) стабилен,

в) падает.

3) Клиент покупает 1000 акций Apple по 120 долл. Как захеджировать позицию при помощи опционов?

Дилер покупает 500 акций Intel по 100 долл. и 5 опционов Intel Mar $95 пут по 5 долл. (вопросы 4–8).

4) Каков максимальный убыток по всей позиции?

5) Какова прибыль или убыток дилера, когда цена акций Intel падает до 97 долл.?

6) Когда цена акций падает до 93 долл., дилер исполняет опцион пут, поставляя акции. Чему равна его прибыль или убыток?

7) Если цена акций падает до 80 долл. и дилер исполняет опцион пут, поставляя акции, чему равна его прибыль или убыток?

8) Если цена на акции вырастет до 120 долл. и опцион пут останется неиспользованным, а дилер продаст акции, чему будет равна прибыль или убыток от всей позиции?

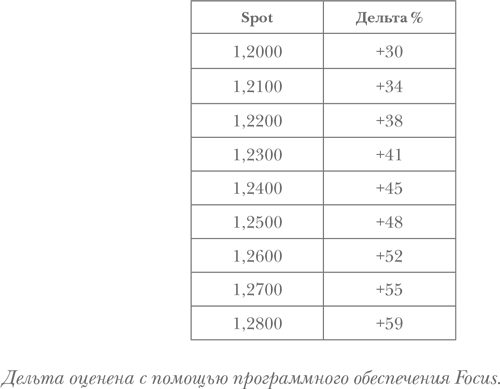

II. 30 ноября вы купили опцион 1,2400 USD колл на 1 млн с датой истечения 15 марта. Ниже приведены дельты этого опциона на завтра.

9) Если сделка совершена при уровне spot 1,2200, какой хедж необходимо сделать?

10) Курс spot вырос до 1,2700. Какое дельта-корректирование необходимо сделать для позиции?

11) Курс spot снизился до 1,2300. Что вы можете сделать с позицией, чтобы она стала дельта-нейтральной?

III. При торговле однодневными опционами дельта может равняться только 0 и 100% и опцион можно рассматривать как эквивалент позиции в базовом активе. Его можно использовать, например, в качестве заказа stop-loss (чтобы ограничить риск) или в качестве замены позиции в базовом активе (чтобы увеличить риск).

Предположим, курс spot на уровне 1,2200, и вы покупаете однодневный опцион 1,2200 USD колл номиналом 1 млн долл. за 20 pips.

Выполняя следующие упражнения, вам следует тщательно учитывать реализованные и нереализованные прибыли и убытки.

12) Где находится точка окупаемости позиции?

13) Курс spot снизился до 1,2190. Вы только что узнали, что ЕЦБ продает доллар. Что вы сделаете, если динамика spot подтверждает слух? Чему равен ваш максимальный чистый убыток?

14) Вы решили продать только 0,5 млн USD по 1,2190. Где находится точка окупаемости совокупной позиции?

15) Курс spot вырос до 1,2430. Вы продаете оставшиеся 0,5 млн USD. Какая позиция у вас сейчас? Чему равна максимальная прибыль? Каков ваш риск?

16) Как изменится P/L позиции в п. 15, если курс spot вырастет до 1,2600?

17) Как изменится P/L позиции в п. 15, если курс spot упадет до 1,2150?

18) Курс spot снизился с 1,2430 до 1,2390. Какой P/L позиции сейчас?

19) Подытоживая ответы на вопросы 16, 17 и 18, какой синтетической позиции эквивалентна совокупная позиция опцион + spot?

20) Вы полагаете, что курс не опустится намного ниже. Что вы можете сделать с позицией?

21) Курс spot вырос до 1,2450. Что вы можете сделать?

ответы

1) а.

2) в.

3) Купить 10 опционов пут на акции Apple с ценой исполнения 120 долл.: длинная позиция spot хеджируется длинным опционом пут.

4) 5000 долл.: 10 долл. на акцию, или 500 × 10 долл. = 5000 долл.

5) Убыток 4000 долл.: убыток 8 долл. на акцию, или 500 × 8 долл. = 4000 долл.

6) Убыток 5000 долл.: убыток 10 долл. на акцию, или 500 × 10 долл. = 5000 долл.

7) Убыток 5000 долл.: убыток 10 долл. на акцию, или 500 × 10 долл. = 5000 долл.

8) Прибыль 7500 долл.: опцион пут остается неисполненным, прибыль 15 долл. на акцию, 500 × 15 = 7500 долл.

9) Продать 380 000 долл.

10) Продать 170 000 долл. (новая дельта равна 55, но вы уже продали до этого 380 000 долл.).

11) Откупить 140 000 долл. (новая дельта равна 41, но у вас продано 550 000 долл.).

12) 1,2220 (1,2200 + 0,0020).

13) Следует продать 1 млн USD по 1,2190. В этой ситуации вы используете опцион как хедж (заказ stop-loss), т.е. уровень закрытия позиции при неблагоприятном развитии рынка. При этом максимальные потери равны 30 pips: если курс spot будет расти, опцион закроет короткую позицию по 1,2200 (потеряв 10 pips) плюс к этому вы потеряете 20 pips премии.

14) 1,2250; а) из-за короткой позиции на spot вы потеряете 10 пунктов (пипсов) между 1,2190 и 1,2200; б) говоря иначе, ваша позиция стоит 25 pips (20 pips премия плюс 0,5 × 10 pips потери на spot); в) поскольку при движении вверх ваша дельта-эквивалентная позиция равна 0,5 млн USD (опцион на 1 млн USD и короткая позиция spot на 0,5 млн USD), необходимо изменение цены на 50 pips, чтобы компенсировать 25 pips потерь.

15) Длинная позиция по опциону 1,2200 USD колл и короткая на 1 млн USD (0,5 млн продано по 1,2190 и 0,5 — по 1,2430, т.е. средняя цена продажи 1 млн — 1,2310). Максимальная прибыль при падении курса spot до 0. Поскольку вы зафиксировали 90 pips прибыли [(1,2190 + 1,2430)/2 – (1,2200 + 0,0020)], риска нет.

16) Прибыль не изменится: рост цены опциона будет компенсирован потерями на проданном 1 млн долл.

17) Длинная позиция по опциону 1,2200 USD колл и короткая на 1 млн USD (0,5 млн продано по 1,2190 и 0,5 — по 1,2430, т.е. средняя цена продажи 1 млн — 1,2310). На уровне 1,2150 прибыль составит 140 pips [(1,2190 + 1,2430)/2 – 1,2150 – 0,0020)].

18) 90 pips прибыли, как и в п. 16: [(1,2190 + 1,2430)/2 – (1,2200 + 0,0020)].

19) Длинный колл 1,2200 + короткий spot = длинный пут 1,2200 (плюс P/L = 90 pips).

20) а) Закрыть обе стороны позиции и получить часть оставшейся временной стоимости опциона (если премия больше, чем внутренняя стоимость);

б) продать 1,2200 пут.

21) То же, что в п. 20.