Книга: Вальсируя с медведями

Назад: Глава 20 Анализ чувствительности

Дальше: Глава 22 Уточнение правил управления рисками

Глава 21

Выгоды возмещают риски

Насколько мы готовы рисковать в данном проекте? Какой бы ответ вы ни дали, он должен учитывать потенциальную выгоду, которую он мог бы принести. Ни одна рабочая теория риска не может игнорировать выгоду. Когда ставки высоки, стоит идти даже на серьезные риски. Когда игра не стоит свеч, практически никакой риск не является допустимым.

Если предыдущий абзац показался вам убедительным, вы относитесь к меньшинству. Кажется, что вся IT-отрасль поддерживает практически противоположный взгляд: Рискуйте много, когда выгода ничтожна. Как еще мы сумеем снизить затраты настолько, чтобы оправдать этот нестоящий проект?

Это мышление – порождение одного из самых распространенных, но постыдных стилей работы в нашей отрасли…

Проекты на выживание

В этих случаях непоколебимая жертвенность непреложно требуется от всех до одного участников проекта. Проект требует забросить личную жизнь, бесконечно работать сверхурочно, проводя субботы и воскресенья в офисе, отдалиться от семьи и т.д. Неприемлемо ничто меньшее, чем полное посвящение себя проекту.

Оправдание этих жертв всегда апеллирует к важности проекта: это так важно и необходимо, что требует предела возможного от персонала проекта. Но есть нечто загадочное в этом утверждении. Если этот проект так важен, почему компания не может потратить время и деньги необходимые для его нормального осуществления?

По нашему опыту, единственной общей характеристикой таких проектов является низкая ожидаемая выгода. Это – проекты, нацеленные на выпуск продуктов монументальной незначительности. Единственным реальным обоснованием проектов на выживание является то, что выгода столь мала, что нормальное выполнение проекта явно привело бы к затратам, которые будут больше выгоды. Только героическими усилиями можно надеяться заставить свинью летать.

Второй характеристикой проекта на выживание является одурачивание людей, чтобы заставить их принести свою личную жизнь в жертву компании, убедив, что только это может привести к успеху, поскольку выгода столь крохотная, что осмысленными будут только самые низкие затраты.

Третья характеристика такого проекта состоит в том, что они почти всегда кончаются полным фиаско, не создав ничего или почти ничего (обычно при затратах выше среднего) и заставив всех чувствовать себя одураченными и озлобленными. Должен быть выход лучше.

Рискуйте, только если это оправдано выгодой

Лучший выход состоит в том, чтобы руководствоваться ожидаемой выгодой при решении, на какое количество рисков отважиться. В ретроспективе, главной причиной того, что мы раньше этого не делали, была нехватка дисциплины, чтобы заставить количественно оценить выгоду. В особенности по не очень выгодным проектам, мы стойко отказывались количественно оценить выгоду, поскольку это было единственным способом сохранять сколько-нибудь приличный вид всей затеи. Без объявленных ожиданий стоимости можно было опираться только на сокращение расходов на разработку. Обоснование преимущественно было таким: «Мы так снизим затраты, что они наверняка будут меньше, чем любая полученная выгода».

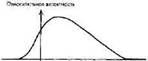

Реальное обоснование проекта (вы всегда знали это в глубине сердца) требует сбалансированности риска и выгоды, как показано на рисунке:

Здесь есть техническая проблема: как решить, перевешивает ли выгода, показанная на левой стороне, риски, показанные справа. Поскольку и выгода, и риски являются до некоторой степени неопределенными, следует ожидать, что и баланс тоже будет в некоторой степени неопределенным. Если призвать на помощь сложную математику, то получим диаграмму неопределенности, показывающую одновременное воздействие неопределенной выгоды и неопределенного риска. Однако без вычислений наилучшим подспорьем является симуляция с помощью RISKOLOGY, показывающая чистую выгоду для ряда из 100 смоделированных проектов. Система дает гистограмму, которую можно аппроксимировать гладкой кривой, как показано на этом рисунке: