Книга: Вальсируя с медведями

Назад: Глава 8 Количественное определение неопределенности

Дальше: Глава 10 Правила управления рисками

Глава 9

Механика управления рисками

Мы совсем неплохо оцениваем. Нам просто плохо удается перечислять все допущения, лежащие в основе наших оценок.Поль Рук

Вот простая проверка осведомленности о рисках в проекте: просмотрите план проекта и попросите руководителя указать любые задачи, которые вообще можно было бы не выполнять. Вы можете неожиданно увидеть в ответ на его лице выражение полного недоумения. Если перевести это выражение в слова, то смущенный взгляд как бы спрашивает: «Если задача не должна быть выполнена, какого черта было включать ее в план?» Так вы узнали, что план, по мнению этого менеджера, является набором всех тех задач, которые обязательно необходимо выполнить.

Может быть, мы не так уж плохо оцениваем

Когда проект отклоняется от графика, это редко происходит из-за того, что запланированная работа просто заняла больше времени, чем все думали; гораздо чаще это объясняется тем, что проект застрял из-за выполнения работ, которые вообще не были запланированы. Наша деятельность в качестве консультантов по судебным тяжбам ежегодно снабжает нас новыми примерами этого. Большое количество этих свидетельств привело нас к следующему, на первый взгляд поразительному выводу:

Большинство руководителей проектов по созданию программного обеспечения проделывают приемлемую работу по предсказанию задач, которые должны быть выполнены, и слабую работу по предсказанию задач, которые может потребоваться выполнить.

Здесь есть хорошая и плохая новости. Плохая новость: из-за того, что все реальные проекты преподносят свою долю сюрпризов, руководители часто не в состоянии выполнить свои обещания, захлебнувшись в появляющихся одна за другой задачах, которые «может потребоваться выполнить». Хорошая новость: эти вызванные определенными условиями задачи являются, по крайней мере на общем уровне, отлично предсказуемыми.

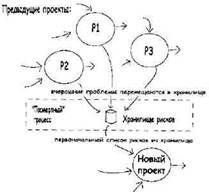

Вчерашняя проблема

Простой перечень пары дюжин главных проблем организации, с которыми пришлось столкнуться в проектах нескольких последних лет, – отличный первоначальный перечень рисков для следующего проекта. Это предполагает совершенно механическое начало дела управления риском: Произведите «разбор полетов» по нескольким хорошим и плохим проектам и посмотрите, в чем они отклонились от первоначальных ожиданий. Проследите каждое отклонение вплоть до его причины и назовите эту причину риском. Присвойте ему номер и следуйте дальше.

В основе этого подхода лежит следующий принцип:

Вчерашняя проблема – это сегодняшний риск.

В каждом из нас найдется какая-то струна, которую заденет эта формулировка. Мы захотим «подправить» ее на что-то вроде «Сегодняшняя проблема – это вчерашний риск» или «Сегодняшний риск – это завтрашняя проблема». От таких переформулировок проку мало. Именно уравнивание прошлых проблем и нынешнего риска (другими словами, признание повторяющегося характера проблем проекта) помогает вам на практике управлять риском. Если вы обнаруживаете, что с недавно завершенным вами проектом возникли трудности, когда несколько ключевых работников ушли из компании, тогда потери персонала автоматически входят в ваш перечень рисков по новому проекту. Слово «автоматически» стоит здесь подчеркнуть: потеря работников, в особенности ключевых, настолько серьезная угроза, что управление в стиле «будет сделано» может отказываться рассматривать ее. Никогда не вздумайте недооценивать соблазнительный комфорт фразы: «Брррр, я просто не хочу об этом думать».

Итак, один из способов расширить перечень рисков – по крайней мере первоначально – состоит в методичном использовании анализа результатов после окончания проектов. Это предполагает, что ваша компания уже является достаточно просвещенной для проведения «разбора полетов» после завершения каждого успешного и неуспешного проекта, чтобы выявить, что произошло. Если вы этого не делаете, то, возможно, вам захочется взглянуть на ссылки в конце книги, где можно найти две рекомендации по анализу результатов законченных проектов.

Едва ли разбор предыдущих проектов является новинкой. Новым является только использование результатов этого процесса, как входных данных в процессе управления рисками:

Ладно, мы перечислили риски, и что теперь с ними делать?

В то мгновение, как вы добавляете какой-то риск в свой перечень, возникнет нажим, чтобы его убрали. Риск – это беспокойство, а когда беспокойство упорно сохраняется от одного статусного совещания к другому, вы неизбежно замечаете, что некоторые представители высшего руководства компании выражают признаки раздражения. Они явно чувствовали бы себя значительно лучше, если бы вы просто вычеркнули эту глупость из своего списка и сказали: «Об этом можно больше не беспокоиться, босс, уже приняты нужные меры». Чем более вызывающим тревогу оказался риск, тем сильнее нажим, чтобы заставить его исчезнуть из списка. По нашему опыту, достаточно раздраженный высший руководитель мало стремится понять, почему данный риск исчез, если он наконец исчезнет.

К счастью, некоторые риски исчезают в ходе проекта. Возможно, вас беспокоило, поставит ли необходимый компонент один из ваших субподрядчиков, риск невыполнения им своих обязательств исчезает, когда компонент получен и прошел тестовые испытания. К концу проекта исчезают все риски, которые не материализовались.

Руководители, оказывающие нажим, чтобы с перечисленными рисками что-то было сделано (другими словами, чтобы заставить убрать их) не склонны удовольствоваться ожиданием их естественного исчезновения. Они хотят, чтобы что-то было сделано сейчас. Так что же вы могли бы для этого сделать? Мы определили четыре возможности, которые вам доступны в отношении риска;

• Вы можете его избежать.

• Вы можете его сдерживать.

• Вы можете его ослабить.

• Вам удастся от него увернуться.

Вы избегаете риска, когда не осуществляете проект или часть проекта, вызывающие этот риск. Естественным следствием избежания риска является упущенная выгода, которую могла принести область, связанная с этим риском. Например, Merrill Lynch избежала рисков, связанных с электронной торговлей в начале 1990-х годов. Сделав это, компания упустила выгоду от роста продаж и развития брэндов.

Вы сдерживаете риск, когда заложили в бюджет достаточно времени и денег, чтобы заплатить за него, если он наступит. На практике обычно не имеет особого смысла сдерживать какой-то отдельный риск, обычно сдерживают весь набор рисков. Одни из них наступят, другие – нет. Стратегия сдерживания предполагает закладывание средств в бюджет, чтобы противостоять рискам, наступление которых наиболее вероятно. Подробнее о том, как это сделать, будет сказано в одном из следующих разделов.

Вы ослабляете риск, когда до его наступления принимаете меры по снижению возможных затрат на сдерживание. Эти меры нужно принимать заранее, чтобы избранная вами политика сдерживания была готова к моменту наступления риска.

Вам удается увернуться от риска, когда не делаете ничего из перечисленного выше, но риск просто случайно минует вас. Он не наступает. Когда вы планируете такой маневр, обычно дело сводится к скрещиванию пальцев в надежде на удачу.

Первые три способа стоят денег: избежание наносит урон в виде упущенной выгоды, сдерживание предполагает резервы на управление рисками; ослабление требует затрат на предварительные меры ради сокращения затрат сдерживания. Только когда вам удается увернуться от риска, это дается бесплатно.

Если вы такой везунчик, что способны увернутся от пули, то это вам и впрямь дается даром. Например, вы опасались, что ключевые исполнители могут покинуть проект, но они этого не сделали; вы опасались, что поставщик запоздает, а он все сдал в срок; вы опасались, что пользователи отвергнут ваш примитивный интерфейс, но они, с трудом сглотнув, согласились. Вас все это беспокоило, но вы ничего не предпринимали по этому поводу. Несмотря на счастливый конец, вы на самом деле не осуществляли никакого управления риском, поскольку есть важный момент:

Управление рисками и опасения за свой проект – это не одно и то же.

Как оказалось, вам удалось увернуться от всех трех рисков. Как судовладелец в примере Клиффорда, вы не подтвердили свою правоту. Просто ваша ошибка не всплыла. Есть разница.

Всем нам случается порой увернуться от каких-то рисков, чему мы бываем очень рады. Однако планировать проект с учетом того, что вам удастся увернуться от рисков, вряд ли является хорошей стратегией. Даже краткий перечень рисков, состоящий всего из дюжины пунктов, предполагает весьма низкую вероятность того, что удастся уклониться от всех двенадцати. Если у каждого из них вероятность всего лишь 10%, то шансы, что хотя бы один из них по вам ударит, составят почти 75%.

Об этом стоит напомнить, поскольку некоторые компании имеют почти патологическую склонность превращать увертывание от рисков в цель деятельности. В таких компаниях управление рисками является тщетным, все усилия по управлению рисками выглядят не более чем новыми затратами, которые нужно сократить.

Чужой риск

ТРЛ: Мой клиент, соблазненный презентационными слайдами вендора, будто песней сирен, согласился купить последнюю версию пакета программного обеспечения. Честно говоря, эта версия еще не была выведена на рынок, но покупатель получил заверения, что все уже готово. Покупатель согласился нанять авторизованного вендором подрядчика для осуществления проекта по установке нового приложения в течение ближайших месяцев, к концу мая.

Подрядчик принял кое-какие меры по управлению рисками. Его представитель составил перечень рисков из двенадцати пунктов. Все они касались возможных нарушений соглашения со стороны покупателя (покупатель мог задержать проект слишком медленным принятием решений, покупатель мог не обеспечить подходящее рабочее пространство для подрядчика и т.п.).

На этом этапе чтения вы уже, видимо, предугадали дальнейшее развитие событий: риск, который на деле погубил проект (программное обеспечение не было вовремя получено от вендора, что сделало нереальной сдачу в мае), не был даже упомянут в перечне рисков. Никто ни разу не назвал этот риск, пока дело не дошло до того, что он перестал быть риском, а превратился в реальную проблему. Положение усугублялось тем, что программное обеспечение было на критическом пути. Первая работоспособная версия программного продукта появилась значительно позднее, чем проект был прерван, и за дело взялись юристы.

Эта история привлекает внимание к сложным проблемам управления рисками в контрактованных проектах разработки. Главная опасность в этих ситуациях кроется в недоразумениях относительно того, кто какими рисками должен управлять. Клиент имеет право указать определенные риски как сферу ответственности подрядчика, и наоборот. Если вы клиент, самая безопасная позиция для вас состоит в признании того, что только риски, конкретно относящиеся к подрядчику, будут его рисками, а остальные – вашими. Поощрения и штрафные санкции в договоре распределяют риски между сторонами.

Риски подрядчика состоят из тех, что ставят под угрозу успешное завершение договора или уменьшают для него ценность завершения. Все остальное подрядчик считает чужими рисками, и потому он исключает их из собственного управления рисками. Это означает, что этими рисками должны управлять вы как клиент, или никто не будет ими управлять.

Часто судебные тяжбы возникают из-за того, что клиента поражает выпадение из поля зрения подрядчика некоторых важных рисков. Как правило, вся проблема – в самом договоре, где не прописана ответственность за эти риски. Обычно не бывает договоров, которые успешно возлагают всю ответственность на одну из сторон. Если вы клиент или подрядчик, рассчитывайте на то, что вам придется взять на себя какую-то долю управления рисками.

Подверженность риску

Подверженность риску – это ожидание затрат на сдерживание. Ожидание, в том смысле, в котором используется этот термин здесь – это комплексное понятие, заимствованное из теории вероятностей. Это некоторая комбинация вероятностей того, что риск наступит, и затрат, которые вы понесете в этом случае. В простейшем случае:

подверженность риску = затраты * вероятность

Таким образом, если вы определяете вероятность риска в 20%, а его наступление обойдется вам в миллион долларов, то подверженность риску составит $200000.

Можете быть совершенно уверены в том, что реальные затраты, которые принесет вам данный риск, никогда не будут в точности равны подверженности риску. Указанный выше риск, например, либо наступит, либо – нет. Если он наступит, то он обойдется вам в миллион долларов, если нет, то не будет стоить ничего. Тем не менее, подверженность этому риску составляет $200000.

Если посчитать подверженность для всех рисков и создать резерв на управление рисками, равный этой сумме, то такого резерва должно хватить, чтобы покрыть затраты на наступившие риски. В итоге вам может немного не хватить в одних проектах, зато останется часть резерва в других, но в долгосрочном плане ваш резерв будет в целом правильным.

Оценка подверженности не относится к четко определенным дисциплинам. Ваши лучшие догадки относительно вероятности наступления риска могут основываться на данных по отрасли, предшествующем опыте или просто откровенной догадке. Не уклоняйтесь от этого существенного действия лишь из-за того, что любой найденный вами ответ никогда не будет стопроцентно правильным. Не так уж важно, будет ли вероятность приближающегося поезда, готового врезаться в ваш проект, 25% или 35%, важно понимание того, что возможно приближение поезда. Внесите риск в свой список и начните изучать горизонт в поисках дыма из трубы паровоза.

Пока мы рассматривали сдерживание как денежный вопрос. Возможно, вам также придется сдерживать риски в плане времени. Подверженность риску можно выразить в месяцах ожидаемой задержки. Если вероятность наступления риска составляет 20% и оно вызовет задержку в пять месяцев, ваша подверженность риску во временном исчислении составляет опоздание в 1 месяц.

Слово о рисках-катастрофах

При оценке рисков с точки зрения стоимости и вероятности возникновения, вам, может быть, придется столкнуться с такими рисками, которые невозможно оценить, потому что они будут стоить вам всего проекта. Это – риски-катастрофы: если они возникнут, то намертво застопорят дело. Они заставят вас либо найти полностью новый подход к продукту, либо аннулировать весь проект. Определение одного или нескольких таких рисков не упраздняет процесс управления рисками, несмотря на то, что они не могут быть должным образом оценены количественно. Риски-катастрофы представляют собой принципиально иной тип рисков, к которому требуется совершенно иной подход. Этими рисками можно управлять только посредством того, что мы назовем допущениями проекта. Чтобы продолжать свою работу, вы должны предположить, что такой риск не наступит. Если эти допущения не оправдаются, вам придется передать вопрос на более высокий уровень управления. Такие серьезные риски выходят за пределы ответственности и полномочий данного проекта. Вот несколько катастрофических рисков, с которыми мы сталкивались:

• Компания пускается в выполнение проекта, чтобы полностью переделать основной продукт. Руководство проекта рассчитывает, что это займет порядка 2-2,5 лет. Есть опасение, что один из конкурентов начнет выпускать такой же продукт намного раньше предполагаемого срока завершения проекта.

• Новый продукт строится на базе преобладающей на данном рынке операционной системы. Что, если эта ОС будет обновлена и данный продукт будет несовместим с новой версией?

Вы можете быть склонны отнестись к такому риску как фаталисты, говоря, что при наступлении этого риска вы пропали, и потому бессмысленно даже остерегаться его. Раз вы не можете держать такие риски под контролем, следует расслабиться и заняться тем, с чем можно надеяться справиться. В этой логике есть нечто глубоко ошибочное. Например, представьте себе, что вас повысили на две ступени иерархической лестницы. Теперь скажите, не появился у вас внезапно очень большой интерес к такому риску? Вы обнаружили, что занимаются этим риском не члены команды проекта, а люди, которые дали ему путевку в жизнь. Те, кто дали, могут и забрать обратно. Им придется решать, что делать, если какое-то из допущений проекта окажется ложным.

Правило здесь такое: риск, относящийся к вышестоящему иерархическому уровню, является допущением для вас. Этот риск все равно должен присутствовать в вашем перечне рисков (поскольку вам все равно нужно отслеживать его), но он должен быть в явном виде помечен как допущение по проекту. Это означает, что управлять им должны не вы, а ваш начальник или даже начальник вашего начальника. Когда вы представляете свой план управления риском, формально делегируйте управление некоторыми рисками наверх, кому-то, кто стоит выше вас в иерархии. Это можно сделать только в контексте ваших собственных усилий по управлению остальными рисками.

Резерв на управление рисками

Резерв, связанный с рисками – это буфер из времени и денег, предназначенных для сдерживания рисков. Как было указано раньше, одна из разумных стратегий сдерживания состоит в создании резерва, равного подверженности риску. Если вы будете следовать этой стратегии, вам с одинаковой вероятностью грозит как остаться с неиспользованными средствами, так и оказаться в условиях нехватки средств, как завершить проект раньше установленного срока, так и после него.

Более сильная оборонная стратегия состоит в том, чтобы создать резерв несколько больше суммарной подверженности рискам, а менее сильная оборонная стратегия состоит в том, чтобы создать резерв несколько меньше. Заложив резерв 0% от рассчитанной подверженности рискам, вы возвращаетесь к тому, с чего начали.

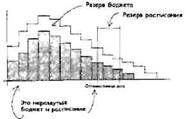

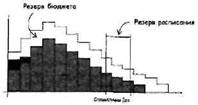

На следующем графике серая область – ваш самый оптимистичный план загрузки работников по времени, выраженный в долларах. Белая область – резерв бюджета, которые вам потребуется заложить на компенсацию вероятностных ожиданий наступления рисков.

Оптимистичный план проекта (обозначен серым) показывает более раннюю дату поставки, чем было запланировано (серый + белый) проектным планом. Разница между этими датами – ваш резерв времени. Установив резерв бюджета и резерв времени, равным подверженности этим рискам, вы закладываете резерв, примерно достаточный для сдерживания ваших рисков.

Затраты на ослабление риска

Ослабление рисков также требует денег. Деятельность по ослаблению увеличивает серую область плана проекта, поскольку платят за то, что случится со 100%-ной вероятностью. Ослабление – это нечто, происходящее до наступления риска, поэтому затраты на ослабление невозможно вернуть, если случится так, что риск не наступит. Дополнительные затраты на ослабление риска – это нечто большее, чем просто компенсация за сокращение затрат на сдерживание; иначе они не оправдывали бы своей стоимости.

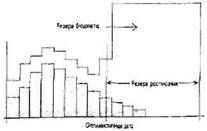

На двух следующих графиках мы показываем, как высшее руководство ДМА могло оценить стоимость строительства туннелей двойного назначения, чтобы ослабить риск от опоздания сдачи программного обеспечения. Первый рисунок показывает план проекта без ослабления риска:

Без ослабления риска резерв времени велик, весь проект аэропорта застопорится, если программное обеспечение не будет готово в срок. Резерв бюджета в этом случае должен быть громадным, чтобы оплатить дополнительные расходы по финансированию проекта.

Противоположной будет ситуация с ослаблением риска, путем строительства туннелей двойного назначения на ранней стадии проекта:

Оба резерва в этом случае значительно уменьшаются, но серая область больше. Она увеличена за счет более темных зон, показанных в первых двух столбцах. Это – стоимость ослабления риска, дополнительные затраты на туннели большего размера. Расписание также несколько сместилось вправо, примерно на ширину одного столбца, поскольку ослабление риска требует затрат времени наряду с затратами денег. В результате дата завершения при оптимистическом прогнозе на этом графике несколько менее оптимистична, чем по плану без учета ослабления риска.

Наилучший сценарий плана с учетом ослабления (наилучший случай, возможный только тогда, когда ни один из рисков не наступит) менее прекрасен, чем наилучший сценарий плана без ослабления. Почему же это хорошо? А вот почему:

• Площадь под наружной кривой (представляющей реальные затраты) меньше, чем в случае плана без учета ослабления.

• Суммарная дата, полученная сложением срока завершения при оптимистичном прогнозе и резерва времени (представляющая собой реалистичную дату сдачи) ближе, чем в случае, не учитывающем ослабление риска.

Показатели наступления и мониторинг рисков

Для каждого управляемого риска нужно выбрать один или несколько показателей, загодя предупреждающих о его наступлении. А затем необходимо отслеживать эти показатели с зоркостью ястреба, чтобы вовремя привести в действие свой план на случай непредвиденных обстоятельств.

Есть искушение заявить, что стоит отслеживать только самый ранний из показателей, но проблема несколько сложнее. Самый ранний показатель может сделать вас жертвой ложно-позитивных сигналов. Например, вы могли бы сильно промахнуться, опираясь в планах путешествия на предварительный прогноз погоды (сделанный за пять дней), если бы не успели за день до поездки увидеть данные свежего, более точного прогноза.

С другой стороны, показатели, которые наименее подвержены ложному позитиву, могут появиться слишком поздно, чтобы принести пользу. Как пример этого, рассмотрите принцип водителей грузовиков:

За каждым выкатившимся мячом последует бегущий ребенок.

Хотя не является безусловной правдой, что всякий без исключения катящийся мяч является признаком того, что вам под колеса вылетит малыш, вы не ошибетесь, если ударите по тормозам, как только увидите мяч.

Ваш выбор показателя события риска требует тщательной оценки быстроты реакции и затрат на срабатывание ложно-позитивных сигналов.

Назад: Глава 8 Количественное определение неопределенности

Дальше: Глава 10 Правила управления рисками