Книга: Здравый смысл врет. Почему не надо слушать свой внутренний голос

Назад: Часть II Нездравый смысл

Дальше: Глава 8 Мера всех вещей

Глава 7 Самые лучшие планы

Суть всей предыдущей главы сводится к следующему: типы прогнозов, которые, согласно здравому смыслу, мы должны уметь делать, на самом деле невозможны. Причин этому две. Во-первых, здравый смысл говорит нам, что будущее только одно, и наше стремление его спрогнозировать вполне естественно. Тем не менее в сложных системах, составляющих большую часть социальной и экономической жизни, лучшее, на что следует надеяться, – это дать надежную оценку вероятности, с которой могут произойти определенные типы событий. Во-вторых, здравый смысл требует, чтобы мы игнорировали множество неинтересных, несущественных вещей, а прогнозировали только те результаты, которые действительно важны. В реальности, однако, предугадать, какие события окажутся в будущем существенными, нельзя даже теоретически. Еще хуже обстоит дело с «черными лебедями». Именно их мы больше всего хотели бы уметь предсказывать. Хотя это даже не события, а скорее, условные обозначения целых пластов истории – «Великая французская революция», «Интернет», «ураган “Катрина”», «мировой финансовый кризис». Прогнозирование «черных лебедей», таким образом, вдвойне безнадежно, ибо, пока продолжается история, непонятно даже то, что вообще следует прогнозировать.

Это отрезвляет. С другой стороны, невозможность делать те прогнозы, которые хотелось бы, вовсе не означает, что мы не можем предсказывать вообще ничего. Как скажет вам любой игрок в покер, простым подсчетом никогда не догадаешься, какая карта попадется следующей. Зато, если вы лучше противника знаете, какова вероятность выигрыша, вам со временем таки удастся сколотить неплохое состояньице, ибо вы станете делать соответствующие ставки и выигрывать больше, чем проигрывать172. Даже когда речь идет о результатах и последствиях, которые вообще нельзя спрогнозировать с той или иной степенью надежности, само знание границ возможного в состоянии сослужить добрую службу – а именно заставить нас изменить сам способ планирования. Так какие типы прогнозов нам все-таки доступны? Как сделать их максимально точными? Как, с учетом невозможности определенных их типов, изменить подход к планированию – в политике, бизнесе, маркетинге, менеджменте – и каким он должен быть? На первый взгляд эти вопросы очень далеки от проблем и головоломок, с которыми мы сталкиваемся в повседневной жизни. Но только на первый взгляд. Они касаются фирм, в которых мы работаем, экономики в целом, событий, о которых мы читаем каждый день в газетах, – а значит, они затрагивают нас всех.

Что мы можем прогнозировать?

Несколько упрощая, все события в мире подразделяются на два типа – конформирующие некой стабильной исторической модели и не конформирующие ей. Надежные прогнозы можно делать только о первом типе. Как говорилось в предыдущей главе, даже в этом случае предсказание конкретного результата невозможно – равно как и прогнозирование результата броска игральной кости. С другой стороны, коль скоро мы можем собрать достаточное количество данных о прошлом, то в состоянии и весьма достойно спрогнозировать пусть не сам результат, но хотя бы его вероятность. К счастью, во многих случаях этого вполне достаточно.

Каждый год, например, все мы рискуем подхватить грипп. Лучшее, что можно предсказать, – в любом отдельно взятом сезоне у нас есть некоторая вероятность заболеть. Поскольку людей так много, а уровень заболеваемости год от года остается относительно неизменным, фармацевтические компании неплохо представляют, сколько вакцин от гриппа им необходимо доставить в определенный уголок земного шара в тот или иной месяц. Аналогичным образом существенно варьируется и вероятность непогашения кредитов людьми даже с одинаковым материальным положением. Все зависит от того, что происходит в их жизнях. Однако банки могут на удивление точно спрогнозировать совокупный уровень невыплат – путем изучения ряда социально-экономических, демографических и поведенческих переменных. Интернет-компании все чаще прибегают к целым массивам данных о просмотренных веб-страницах – для вычисления вероятности того, что данный конкретный пользователь кликнет на данный конкретный результат поиска, благосклонно отреагирует на некий новостной материал или прислушается к определенной рекомендации. Как пишет политолог Ян Эйрес в своей книге «Super Crunchers», предсказания подобного рода завоевывают все большую популярность в таких областях с большими базами данных, как финансы, здравоохранение и электронная коммерция. Скромные прибыли, связанные с построенными на этих данных прогнозами, здесь часто могут суммироваться миллионы или даже миллиарды раз (в некоторых случаях – каждый день), что в итоге дает существенную прибыль173.

Впрочем, в бизнесе, правительстве и планировании существует много областей, которые опираются на предположения, не вписывающиеся в эту модель. Например, когда издатель решает, какую сумму предложить потенциальному автору в качестве аванса, он фактически делает прогноз о будущих продажах заявленной книги. С одной стороны, чем больше экземпляров будет продано, тем выше будет авторский гонорар и тем большим должен оказаться аванс – чтобы автор не подписал контракт в другом месте. С другой стороны, если издатель переоценит успешность будущей книги и переплатит автору, это, безусловно, будет хорошо для последнего, но плохо для первого. Когда киностудия решает дать зеленый свет тому или иному фильму, она, по сути, вычисляет будущие кассовые сборы и уже на основе этого определяет, сколько может потратить на воплощение проекта в жизнь и последующее продвижение его на рынке. Аналогичным образом обстоят дела с фармацевтическими компаниями. Приняв решение о начале клинических испытаний нового препарата, они основывают огромные расходы на некоем прогнозе о вероятности успеха этих испытаний и об итоговой величине спроса на исследуемое лекарство.

Получается, все упомянутые сферы деятельности зависят от прогнозов – существенно более сложных, чем предсказание уровня заболеваемости гриппом в Северной Америке этой зимой или вероятности того, что данный пользователь щелкнет мышью по данному онлайн-объявлению. Как правило, когда издатель предлагает аванс за книгу, до ее публикации остается один-два года. Следовательно, вычисление должно касаться не только качества и типа самой книги, но и состояния рынка на момент ее выхода из печати, рецензий и множества других относящихся к делу факторов. Точно так же прогнозы о кинофильмах, новых лекарствах и других типах деловых проектов и научно-технических разработок являются, по сути, прогнозами о сложных, многогранных процессах, длящихся в течение нескольких месяцев или лет. Но это – полбеды. Поскольку ответственные лица принимают решения лишь единицами за год, они лишены даже возможности компенсировать эту неопределенность большим количеством прогнозов.

Тем не менее даже в этих случаях принимающие решения специалисты могут опереться на данные прошедших периодов. Издатели – проследить, насколько хорошо раскупались книги определенного типа. Киностудии – изучить кассовые сборы похожих фильмов, прибыли от продаж DVD и сопутствующих товаров. Фармацевтические компании – оценить востребованность и стоимость аналогичных лекарств на рынке. Маркетологи – проследить успех сравнимых продуктов, а издатели журналов – реализацию через газетные киоски предыдущих изданий. Кроме того, ответственные лица имеют в своем распоряжении и множество других данных – включая маркетинговые исследования, внутренние оценки обсуждаемого проекта и собственные знания промышленности в целом. Следовательно, если в период между принятием решения о запуске проекта и его итоговой реализацией не произойдет никаких глобальных изменений, можно говорить о более или менее надежных прогнозах. Но как их делать?

Рынки, толпы и модели

Одним из методов, завоевывающим сегодня всю большую популярность, является так называемый рынок предсказаний. Его участники покупают и продают особые ценные бумаги, конечная стоимость которых соответствует прогнозируемой вероятности того или иного результата. Например, за день до президентских выборов инвестор мог заплатить 92 цента за контракт на Айовском электронном рынке – одной из старейших и наиболее известных площадок предсказаний – и в случае победы Барака Обамы заработать один доллар. Участники рынка просто покупают и продают контракты по определенной цене. Впрочем, стоимость, по сути, является отражением их коллективных убеждений. В нашем случае накануне президентских выборов они позволили спрогнозировать, что вероятность победы Барака Обамы составляла 92 %.

Такие площадки используют феномен, которой писатель еженедельника New Yorker Джеймс Шуровьески называет «мудростью толпы», – понятие, согласно которому, хотя отдельные люди и склонны делать крайне неверные прогнозы, при суммировании всех оценок ошибки исключаются сами собой. Многие такие рынки требуют, чтобы их участники ставили настоящие деньги. Значит, люди, обладающие определенными познаниями в некой отдельно взятой сфере, более склонны принимать в них участие, нежели те, кто таких знаний не имеет. Что примечательно, не важно, кто располагает релевантной информацией – один эксперт, большое количество не-экспертов или любая их комбинация. По идее, сюда должны включаться все их мнения – пропорционально величине ставки каждого. Теоретически, никто не должен быть способен систематически превосходить правильно организованный рынок предсказаний. В противном случае человек бы на этом нажился, однако сам этот факт немедленно привел бы к изменению цен174.

Потенциал рынков предсказаний в использовании коллективной мудрости взбудоражил в равной степени как профессиональных экономистов, так и специалистов по планированию. Вообразите, например, что до недавних событий с ВР был бы создан рынок прогнозирования возможности аварии при глубоководном бурении в Мексиканском заливе. Возможно, инсайдеры (например, инженеры ВР ) могли бы принять в нем участие, сделав достоянием общественности то, что они знали о рисках, на которые шла их компания. Возможно, тогда руководство последней имело бы более ясное представление об этих угрозах и предприняло бы решительные меры до того, как катастрофа произошла. Вероятно, ее удалось бы предотвратить. Сторонники рынков предсказаний склонны делать утверждения именно подобного типа, а значит, интерес к ним совершенно оправдан. В последнее время такие площадки создавались для вычисления вероятности успеха новых товаров, кассовых сборов новых фильмов, результатов спортивных соревнований и так далее, и так далее.

На практике, однако, рынки предсказаний гораздо сложнее, чем в теории. Во время президентской кампании 2008 года, например, на одной из наиболее популярных таких площадок – InTrade – наблюдалась серия странных колебаний, когда некто начал делать очень большие ставки на Джона Маккейна. Это привело к возникновению резких скачков в прогнозировании победы последнего. Никто не знал, кто за этим стоял, но подозревали, что это был сторонник Маккейна или даже член его команды. Манипулированием рыночными ценами он или она пытались создать впечатление, будто надежный источник указывал на избрание Маккейна, таким образом пытаясь повлиять на общественность с целью создания самовыполняющегося пророчества. Но это не сработало. Резкие скачки были быстро снивелированы другими трейдерами, и таинственный игрок в итоге потерял деньги. Следовательно, рынок функционировал, по сути, так, как и должен был. Тем не менее этот случай позволил выявить потенциальное слабое место теории, предполагающей, будто рациональные трейдеры не станут терять деньги специально. Если же цель участника заключается в манипулировании восприятием людей вне рынка (например, средств массовой информации) и если суммы относительно небольшие (десятки тысяч долларов по сравнению со, скажем, десятками миллионов, тратящимися на телерекламу), тогда убытки не будут иметь значения – в этом случае не ясно, какой вообще сигнал посылает рынок175.

Все эти проблемы вынудили ряд скептиков утверждать, будто рынки предсказаний не обязательно должны превосходить другие, менее сложные методы – такие, как опросы общественного мнения, которыми на практике труднее манипулировать. Впрочем, оценке относительной эффективности последних было уделено так мало внимания, что наверняка ничего утверждать нельзя176. Чтобы решить этот вопрос, мои коллеги из Yahoo! Research провели систематическое сравнение различных методов прогнозирования. Рассматриваемые предсказания касались результатов матчей Национальной футбольной лиги. Сперва мы провели опрос общественного мнения по каждой из 14–16 игр, проходивших в выходные в течение сезона 2009 года. В его рамках респондентов просили указать, во-первых, вероятность победы принимающей команды, а во-вторых, степень уверенности в своем прогнозе. Кроме того, те же вопросы мы предложили посетителям Probability Sports — веб-сайта, где участники выигрывают денежные призы, правильно предсказав исход спортивных соревнований. Затем мы сравнили результаты этих двух опросов с прогнозами Vegas sports betting market — одного из старейших и наиболее популярных рынков пари в мире, – а также другой известной площадки предсказаний под названием Tradesports . И, наконец, мы сопоставили прогнозы рынков и опросов с вычислениями двух простых статистических моделей. Первая опиралась исключительно на статистическую вероятность победы принимающей команды (та выигрывала в 58 % матчей), тогда как вторая учитывала статистику побед и поражений обеих клубов. Таким образом, мы провели шестистороннее сравнение различных методов прогнозирования – двух статистических моделей, двух рынков и двух опросов общественного мнения177.

Учитывая то, насколько разными были эти методы, полученные данные поражали: качество прогнозов оказалось одинаковым! Справедливости ради, два рынка дали чуть более точные прогнозы, чем другие методы, что согласуется с вышеприведенным теоретическим аргументом. При этом наилучший из них – рынок Vegas Market – дал примерно на 3 % более верное предсказание, чем наихудший – модель, всегда ставящую на 58 %-ную вероятность победы принимающей команды. Остальные методы заняли места где-то посередине. Кстати, модель, учитывавшая статистику побед и поражений обеих команд, оказалась весьма близка к Vegas Market : в случае использования обоих методов прогнозирования фактического расхождения в количестве очков, набранных этими клубами, величина средней ошибки их прогнозов отличалась бы менее чем на одну десятую. С одной стороны, если вы ставите на результаты сотен или тысяч игр, такие крошечные различия – это различия между выигрышем и проигрышем энной суммы денег. А с другой – агрегированная мудрость тысяч участников рынка, коллективно посвящающих бесчисленное количество часов анализу грядущих матчей в стремлении найти хоть какую-нибудь полезную информацию, лишь немногим лучше простой статистической модели, опирающейся на средние статистические показатели.

Когда мы впервые рассказали о полученных результатах специалистам по рынкам предсказаний, они решили, что эти данные, должно быть, отражают некую специфическую особенность американского футбола. Мол, в Национальной футбольной лиге есть множество правил – «потолок» зарплат, драфты и прочее, – обеспечивающих максимально возможное равенство команд. Да и американский футбол – такая игра, в которой результат подчас зависит от случайных действий. Например, ресивер кончиками пальцев ловит отчаянный пас защитника и в последние секунды добывает своей команде победу. Футбольные матчи, другими словами, включают немалую долю непредсказуемости – пожалуй, это и делает их столь захватывающими. В таком случае, наверное, не стоит удивляться тому, что вся информация и «анализ», генерируемые специалистами по американскому футболу, каждую неделю заваливающими болельщиков прогнозами, не очень-то помогают (хотя сами-то знатоки, должно быть, этому удивляются). Чтобы их убедить, настаивали наши коллеги, следует обнаружить похожие результаты в другой области, в которой соотношение сигнал-шум гораздо выше, чем в футболе.

Ладно, что насчет бейсбола? Любители этой игры гордятся своим почти фанатичным вниманием к каждой измеряемой ее детали – от среднего процента отбитых мячей до ротации питчеров. На самом деле вся область исследования – «сабер-метрика» – развилась специально для анализа бейсбольной статистики. Появился даже особый журнал – Baseball Research Journal. Можно подумать, в бейсболе по сравнению с американским футболом рынки предсказаний – с их гораздо большим потенциалом учета различных типов информации – обязательно с большим отрывом превзойдут чрезмерно упрощенные статистические модели. Но и это, оказывается, тоже неправда. Мы сравнили прогнозы результатов почти 20 тысяч игр Большой лиги с 1999 по 2006 год, сделанные лас-вегасскими рынками спортивных пари, с предсказаниями простой статистической модели, основанной лишь на преимуществе принимающей команды и статистике недавних побед и поражений обоих клубов. На этот раз различие между ними оказалось еще меньшим – практически незаметным. Другими словами, несмотря на всю статистику и анализы, на отсутствие значимых потолков зарплат и результирующей концентрации суперзвезд в таких командах, как New York Yankees и Boston Red Sox, исходы бейсбольных баталий еще более случайны, чем футбольные матчи.

Со временем выяснилось, что точно так же обстоят дела и с другими типами событий, которые, как утверждается, прогнозируют рынки предсказаний, – от кассовых сборов художественных фильмов в дни премьеры до результатов президентских выборов. Они происходят без каких-либо правил или условий, делающих спорт конкурентным и, следовательно, непредсказуемым. Существует уйма релевантной информации, использование которой позволило бы рынкам предсказаний добиться результатов, во много раз превосходящих данные простой модели или опроса мнений относительно несведущих респондентов. И тем не менее, когда мы сравнили Hollywood Stock Exchange – один из наиболее популярных рынков предсказаний, знаменитый своими точными прогнозами,178 – с простой статистической моделью, предсказания первого оказались лишь немногим вернее179. В отдельном исследовании результатов пяти президентских выборов в Соединенных Штатах в период с 1988 по 2004 год180 политологи Роберт Эриксон и Кристофер Лизен обнаружили, что простая статистическая коррекция обыкновенных опросов общественного мнения по эффективности превосходила даже хваленый Iowa Election Market .

Не доверяй никому, особенно себе

Что же происходит? Мы не совсем уверены, но подозреваем: удивительно схожие результаты применения разных методов представляют собой обратную сторону головоломки с прогнозированием из предыдущей главы. С одной стороны, когда дело доходит до сложных систем – включают они спортивные соревнования, выборы или кино-аудиторию, – существуют строгие границы того, насколько точно мы можем предсказать будущие события. С другой, кажется, что даже относительно простые методы позволяют достаточно близко подобраться к границе возможного. По аналогии, если вам дали игральную кость со смещенным центром тяжести, за несколько дюжин бросков вы догадаетесь, какой стороной она падает чаще всего, – после чего можете смело на это спорить. В остальных случаях даже наиболее совершенные методы (например, изучение кости под микроскопом для выявления всех крошечных трещинок и неровностей на ее поверхности или построение сложной компьютерной симуляции) улучшить прогноз не очень-то помогут.

То же, как мы обнаружили, касается и футбольных матчей: одного-единственного фрагмента информации – принимающая команда выигрывает в 58 % случаев – достаточно, чтобы повысить точность прогнозирования результата по сравнению со случайной догадкой. Существенно помогает и второе простое соображение: команда с лучшей статистикой побед и поражений должна иметь небольшое преимущество. Все же прочие дополнительные данные – как себя вел защитник в предыдущем матче, травмы, проблемы с подружкой у фулбэка – в лучшем случае улучшат прогноз на йоту. Почему? Потому что в сложных системах существует некий предел в предсказании результатов, и первые два фрагмента информации – это фактически все, что нужно для его достижения. Прогнозы в сложных системах, другими словами, подчиняются закону убывающей отдачи.

Разумеется, существуют обстоятельства, при которых важны даже очень незначительные улучшения в точности прогноза. Например, в сфере онлайн-рекламы или торговли акциями с высокой периодичностью можно выдавать миллионы и даже миллиарды прогнозов каждый день – и ставкой будут крупные суммы денег. В этих случаях усилия и затраты, связанные с использованием наиболее совершенных методов, позволяющих учитывать даже самые незаметные тенденции, скорее всего, оправданы. Во всех же других сферах бизнеса (от съемки фильмов до издания книг и разработки новых технологий), где в год делаются несколько дюжин – максимум сотен – прогнозов и где они обычно являются лишь одним из многочисленных аспектов процесса принятия решения, добиться той же степени точности удается с помощью относительно простых методов.

Исключение здесь, которым пользоваться не следует, – руководствоваться мнением одного-единственного человека. Особенно своим собственным. Дело в том, что мы отлично вычленяем факторы, релевантные для данной конкретной проблемы, но совершенно не умеем оценивать их важность друг относительно друга. Например, прогнозируя кассовые сборы в дни премьеры фильма, вы можете счесть крайне релевантными такие переменные, как общий и маркетинговый бюджеты, количество экранов, на которых этот фильм будет показан, а также предварительные рейтинги критиков, – и будете правы181. Но какой вес будет иметь плохая рецензия по сравнению с дополнительными 10 миллионами долларов маркетингового бюджета? Неясно. Неясна и роль интернет– и печатной рекламы по сравнению с мнением друзей.

Думаете, в таких типах суждений должны быть хороши эксперты? Как показал в своем эксперименте Тетлок, количественные прогнозы они делали не лучше неспециалистов – а то и хуже182. Основная проблема с опорой на экспертов, однако, состоит не в том, что они заметно хуже не-экспертов, а в том, что, поскольку они специалисты, мы склонны консультироваться только с одним из них за раз183. Гораздо разумнее узнать многие отдельные мнения – экспертов или не-экспертов – и вычислить среднее184. Грубо говоря, это и позволяют делать рынки предсказаний – равно как и опросы общественного мнения. При всех своих «прибамбасах» первые дают прогнозы чуть точнее вторых, но разница между ними гораздо менее существенна, чем польза от простого усреднения множества мнений. И наоборот, на основе статистических данных можно непосредственно оценить относительную важность различных предикторов – что и делает статистическая модель. Искусная, конечно, работает чуть лучше простой, но различие, опять-таки, незначительно185. В конце концов, как модели, так и толпа выполняют, по сути, одно и то же. Во-первых, для выявления релевантных прогнозу факторов они опираются на некую версию человеческого суждения, а во-вторых, оценивают и взвешивают относительную важность каждого из этих факторов. Как сказал однажды психолог Робин Дауэс, «весь фокус в том, чтобы знать, на какие переменные смотреть, и уметь их складывать»186.

Вместо того чтобы выискивать некий идеальный метод, гораздо целесообразнее просто определить, какие предсказания могут быть сделаны с минимальной ошибкой, а какие нет. При прочих равных, например, чем больше времени отделяет прогноз результата от самого события, тем большей окажется неточность. Все просто: какие методы ни используй, спрогнозировать потенциальный кассовый сбор фильма на стадии одобрения проекта гораздо труднее, чем за неделю или две до его премьеры. Кроме того, одни вычисления даются легче других, и с этим ничего не поделаешь. Как быть? Можно использовать любой из нескольких методов – или даже все вместе, как сделали это мы в исследовании рынков предсказаний, – и следить за их эффективностью в течение некоторого времени. Как я упоминал в начале предыдущей главы, отслеживание прогнозов не приходит само собой: мы делаем множество оных, но редко проверяем, насколько часто они оказываются верными. А ведь это – самое главное! Лишь установив степень точности, характеризующей те или иные предсказания, можно определить, какое значение следует им придавать187.

Когда будущее не такое, как прошлое

Как ни старайся, основное ограничение всех без исключения методов прогнозирования заключается в следующем: они надежны, только если в будущем случатся события того же типа, что и в прошлом, и с той же средней частотой188. Вне финансовых кризисов кредитные компании могут весьма точно спрогнозировать уровни невыплаты кредитов. Поведение отдельных людей сложно и непредсказуемо, но эти показатели на нынешней неделе, по сути, те же, что и на прошлой, – а значит, модели здесь работают достаточно хорошо. Но, как указывает ряд критиков прогнозирующего моделирования, многие события, интересующие нас больше всего, – начало финансового кризиса, возникновение революционной новой технологии, крах диктатуры или резкое снижение уровня преступности – интересны как раз потому, что они не такие, как в прошлом. В этих ситуациях опора на статистические данные приводит к серьезным проблемам.

Оглядываясь назад: модели, использовавшиеся многими банками для ценоопределения ипотечных деривативов до финансового кризиса 2008 года, – как печально известные ОДО [37] – чересчур сильно опирались на данные из недавнего прошлого, в течение которого цены на жилье только росли. Как результат, и аналитики и трейдеры существенно занизили вероятность общенационального снижения цен на недвижимость и, как следствие, крайне недооценили риск невыплат ипотечных кредитов и конфискации имущества189. В ретроспективе кажется, будто рынки предсказаний могли бы лучше предвосхитить кризис, чем все «спецы по анализу», сидящие в банках. Но кто бы участвовал в этих рынках? Да все те же самые люди – наряду с политиками, чиновниками и другими финансовыми специалистами, которые также не смогли предвидеть кризис. А значит, едва ли мудрость толпы что-нибудь изменила бы. Вполне возможно, именно она и втравила нас в эту историю. И если модели, рынки и толпы не могут предсказать таких «черных лебедей», как финансовый кризис, тогда как, черт возьми, их можем предвосхитить мы?

Вторая беда методов, опирающихся на статистические данные, в том, что крупные стратегические решения принимаются не столь уж часто – и это существенно ограничивает применение такого подхода. С точки зрения истории, очень может быть, что большинство войн заканчиваются плохо, а большинство корпоративных слияний себя не оправдывают. Но также верно и то, что некоторые войны необходимы и что некоторые слияния удаются. Как правило, заранее сказать, в чем отличие, практически невозможно. Вот если бы речь шла о миллионах или даже сотнях таких пари, тогда прибегать к статистическим вероятностям, конечно, имело бы смысл. При принятии же решения о том, вступать или не вступать стране в войну или рассматривать ли возможность слияния, имеется только одна попытка. Даже если бы удалось измерить вероятности успеха, разница между 60 и 40 % оказалась бы не столь уж значима.

В отличие от случаев, когда статистические модели и мудрость толпы работают хорошо, результат одноразовых решений предвосхитить так же трудно, как и «черных лебедей». Тем не менее такие типы решений должны приниматься постоянно, и именно они влекут за собой наибольшее количество последствий. Существует ли способ улучшить эту ситуацию? К сожалению, ответ не очевиден. В течение последнего времени был испробован ряд подходов, но ни один из них не дал желаемых результатов. Отчасти это объясняется трудностью их корректной имплементации. Основная же проблема была затронута в предыдущей главе: любое будущее характеризуется неким уровнем неопределенности, с которым мы ничего не можем поделать. Именно это и приводит к ошибкам даже в самых лучших планах.

Стратегический парадокс

Как ни странно, организации, на практике реализующие вроде бы самые лучшие методы стратегического планирования, а также обладающие ясностью видения и способностью к решительным действиям, как раз и наиболее склонны к совершению ошибок. Стратегический консультант и писатель Майк Рейнор называет это «стратегическим парадоксом». В своей одноименной книге он рассматривает случай с видеомагнитофоном Betamax компании Sony, который, как известно, уступил более дешевой, но менее качественной технологии VHS, разработанной фирмой Matsushita190. Согласно общепринятой точке зрения, провал Sony был двойным. Во-первых, она сделала ставку на качество изображения в ущерб длительности воспроизведения – таким образом отдав VHS преимущество записи полнометражных фильмов. А во-вторых, Betamax разрабатывался как независимый формат, тогда как VHS был «открыт», то есть подразумевал конкуренцию между производителями, что в итоге вело к снижению цен. В условиях быстрого развития рынка видеопроката VHS начал выходить вперед, в итоге заняв лидирующие позиции – благодаря процессу кумулятивного преимущества. Чем больше людей покупали видеомагнитофоны формата VHS , тем больше магазинов продавали записи в формате VHS.

И наоборот. Как следствие – почти полное насыщение рынка форматом VHS и унизительное поражение Sony .

Чего, однако, не учитывает расхожее мнение, так это того, что Sony рассматривала видеомагнитофон отнюдь не как устройство для воспроизведения взятых напрокат фильмов. Согласно ее ожиданиям, потребители должны были использовать эту технику для записи телепередач и их просмотра в свободное время. Учитывая взрыв популярности цифровых видеорекордеров, которые теперь используются именно для этой цели, такое видение будущего уже не кажется безумием. И, если уж на то пошло, высокое качество картинки Betamax вполне оправдало бы более высокую стоимость, тогда как короткое время записи могло оказаться несущественным191. О том, насколько быстро станет развиваться рынок видеопроката, не имели представления ни Sony , ни Matsushita – первый подобный опыт в исполнении компании CTI (Пало-Альто, Калифорния) с треском провалился. Так или иначе, когда стало ясно, что видеомагнитофоны будут использоваться в основном для домашнего просмотра фильмов, а не для записи телепрограмм, было уже слишком поздно. Sony сделала все возможное для исправления курса и быстро представила новую версию Betamax – BII . Последняя позволила увеличить время записи, тем самым сведя на нет первоначальное преимущество Matsushita. Но тщетно. Как только VHS завоевал ведущее положение на рынке, преодолеть результирующие сетевые эффекты стало уже невозможно. Провал Sony , другими словами, являлся не стратегическим промахом вообще, а скорее результатом смещения потребительского спроса, который произошел гораздо быстрее, чем кто-либо мог предвидеть.

Вскоре после фиаско Betamax Sony опять сделала ставку на записывающую технологию – теперь на проигрыватели MiniDisc . Преисполнившись решимости не совершить ту же ошибку дважды, компания сделала все возможное, чтобы извлечь соответствующие уроки, – убедилась, что на мини-диски можно было записывать целые альбомы. Кроме того, памятуя о важности дистрибуции контента, определившей исход видеовойны, обзавелась собственным репозитарием Sony Music . Будучи выпущенными на рынок в начале 1990-х годов, минидиски имели явное техническое преимущество над довольно успешным CD-форматом: они могли как воспроизводить, так и записывать музыку. А поскольку имели при этом меньший размер и были более устойчивы к толчкам, то лучше походили для портативных устройств. Записываемые же CD-диски, напротив, требовали совершенно новых устройств, которые в то время были крайне дороги.

По всем разумным меркам, мини-диски должны были иметь оглушительный успех. Но они провалились. Что случилось? Интернет. Цены на носители резко упали: отныне люди могли хранить целые библиотеки музыки в своих персональных компьютерах. Высокоскоростной Интернет позволил обмениваться файлами. Множились веб-сайты для поиска и загрузки музыки. Причем бурное развитие Интернета определялось отнюдь не музыкальной индустрией: в частности, Sony была не единственной компанией, не сумевшей предвосхитить громадное влияние Интернета на производство, дистрибуцию и потребление музыки. Никто не смог. Sony действительно сделала все возможное, чтобы извлечь уроки из прошлого, – но все равно «пролетела». Виной всему – силы, неподвластные прогнозированию и контролю.

Что удивительно, компания, «сделавшая все правильно», – это Apple с ее комбинацией проигрывателя iPod и магазина iTunes . В ретроспективе эта стратегия кажется дальновидной: и аналитики, и потребители в один голос расхваливают приверженность Apple дизайну и качеству. Самое смешное, что iPod – как раз тот продукт, который, судя по урокам Betamax , не говоря уж о собственном опыте Apple на рынке персональных компьютеров, должен был провалиться. Он большой и дорогой. В его основе лежит закрытая архитектура, которую Apple отказалась лицензировать. Он работает на специализированном программном обеспечении и не пользуется поддержкой основных контент-провайдеров. Все, что, согласно общепринятой точке зрения, привело Betamax к краху, – да и не только оно – было воспроизведено в iPod. И он добился поразительного успеха. Да, Apple изготовила великий продукт. Но и Sony — тоже. Да, Apple смотрела вперед и сделала все возможное, чтобы понять, куда дуют технологические ветры. Но и Sony — тоже. И да, как только Apple сделала свой выбор, она придерживалась его и добилась результатов. Но то же самое делала и Sony. Единственное ключевое различие, по мнению Рейнора, заключалось в том, что решение Sony , в отличие от решения Apple , оказалось просто неверным192.

Это и есть стратегический парадокс. Основная причина, по которой стратегия компании потерпела неудачу, как утверждает Рейнор, не в плохой стратегии, а в отличной стратегии, которая просто оказалась неверной. Плохая характеризуется отсутствием видения, сбивчивым руководством и неадекватным исполнением. Это точно не ведет к успеху, но и не гарантирует полный провал. Скорее компания добьется средненьких результатов. Хорошая же, напротив, отличается ясностью видения, смелым лидерством и предельно точным исполнением. При надлежащем применении она может привести к потрясающему успеху – как это случилось у Apple с iPod. Но может – и к грандиозному провалу. Следовательно, результат хорошей стратегии полностью зависит от верности видения дальнейшего развития. Но, как я писал в предыдущей главе, знать это заранее не просто трудно – это невозможно.

Стратегическая гибкость

Решение стратегического парадокса, утверждает Рейнор, заключается в следующем. Во-первых, необходимо открыто признать существование неких границ того, что может быть спрогнозировано, а во-вторых, разработать методы планирования, учитывающие эти границы. В частности, рекомендует он, соответствующие специалисты должны найти способ интеграции так называемой стратегической неопределенности – неопределенности будущего своего бизнеса – в сам процесс планирования. Решение Рейнора представляет собой вариант более старого метода – «сценарного планирования», разработанного Германом Каном из корпорации Rand в 1950-х годах в помощь стратегам холодной войны193. Основная идея здесь заключается в создании так называемых «подробных, спекулятивных, тщательно продуманных нарративов будущей истории» (цитата стратегического консультанта Чарльза Перроттета)194. Что немаловажно, планировщики пытаются набросать большой диапазон этих гипотетических будущих – причем главной целью является не столько определение наиболее вероятного сценария, сколько подвергание сомнению несформулированных допущений, лежащих в основе существующих стратегий.

В начале 1970-х, например, экономист и стратег Пьер Вак возглавил команду Royal Dutch/Shell, использовавшую сценарное планирование для проверки выдвинутых высшим руководством предположений о будущем успехе поисков новых нефтяных месторождений, политической стабильности Среднего Запада и появлении альтернативных источников энергии. Хотя основные сценарии были созданы в относительно спокойные годы, задолго до нефтяных потрясений конца 1970-х и последующего взлета ОПЕК (событий, четко попадающих в категорию «черных лебедей»), позже Вак утверждал, что в одном из его сценариев главные тенденции таки были предвосхищены. В результате компания смогла не только лучше подготовиться к использованию появившихся возможностей, но и избежать потенциальных подводных камней195.

Обрисовав эти сценарии, утверждает Рейнор, специалисты по планированию должны сформулировать не одну стратегию, а скорее, целый их портфель, в котором каждая из них оптимизирована для данного конкретного сценария. Примечательно, что для создания такого портфеля необходимо отделить ключевые (общие для всех этих стратегий) элементы от элементов условных, характерных только для одной или нескольких стратегий. Управление стратегической неопределенностью, таким образом, заключается в создании «стратегической гибкости» – путем построения стратегий вокруг ключевых элементов и хеджирования условных элементов в различные стратегические опционы через инвестиции. Вернемся к примеру с Betamax . С одной стороны, Sony ожидала, что основным назначением видеомагнитофонов станет запись телепередач. А с другой – эксперимент CTI в некотором роде свидетельствовал о том, что превалирующим использованием может стать домашний просмотр кинофильмов. Столкнувшись с этими возможностями, Sony применила традиционный подход – она вычислила, который из этих результатов более вероятен, и затем с учетом этого оптимизировала свою стратегию. Гибкость же, напротив, привела бы компанию к идентификации элементов (которые работали бы вне зависимости от того, как бы разворачивались события в будущем), а впоследствии – к устранению остаточной неопределенности путем разработки моделей высокого и низкого качества для продажи в разных ценовых категориях.

Подход Рейнора к управлению неопределенностью с помощью стратегической гибкости, безусловно, интригует. Однако этот процесс требует больших временных затрат – на разработку сценариев, определение ключевых и условных элементов, хеджирование стратегических рисков и так далее, – что отвлекает внимание от более приземленных, но не менее важных дел управления компанией. Согласно Рейнору, беда большинства фирм в том, что их руководство (совет директоров и высшие должностные лица) тратит слишком много времени на контролирование и оптимизацию существующих стратегий – так называемый «операционный менеджмент» – и недостаточно продумывает стратегическую неопределенность. Фактически Рейнор утверждает: оно должно посвящать все свое время управлению последней, оставляя операционное планирование главам подразделений. По его словам, «совет директоров и генеральный директор организации не должны быть в первую очередь заняты заботами о краткосрочных результатах. Их задача – создавать стратегические опции для операционных подразделений организации»196.

Такое радикальное предложение оправдывается тем, что единственный способ адекватно управлять стратегической неопределенностью – делать это постоянно. «Как только организация закончит процесс построения сценариев, разработки оптимальных стратегий, идентификации и приобретения желаемого портфеля стратегических опций, самое время начать все сначала». И если стратегическое планирование действительно является таким замкнутым кругом, понятно, что лучше всего им заниматься высшему руководству. Тем не менее сложно представить, чтобы оно вдруг отказалось от того типа планирования, благодаря которому и стало-то таковым, превратившись в некий мозговой центр. Кроме того, едва ли акционеры и даже служащие потерпят генерального директора, который не печется ни об исполнении стратегии, ни о результатах деятельности компании197. Это не значит, что Рейнор не прав, – он может быть и прав. Просто его предложения не были приняты на вооружение корпоративной Америкой.

От прогноза к реакции

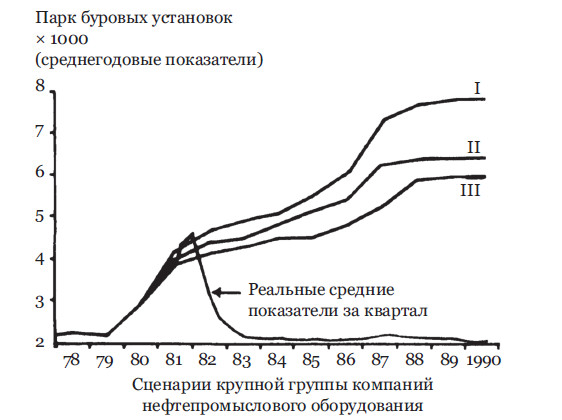

Даже если высшее руководство в качестве своей первоочередной задачи действительно определит стратегический менеджмент, как предлагал Рейнор, не факт, что это сработает. Рассмотрим пример Хьюстонской компании нефтепромыслового оборудования, которая в 1980 году занималась сценарным планированием. Как показано на рисунке ниже, план включал три различных сценария, которые, по мнению организации, отражали весь спектр возможного будущего, что позволило спрогнозировать соответствующие объемы производства. К сожалению, действительное будущее в этот конверт вероятностей не попало. В итоге, использовала компания сценарное планирование или нет, она оказалась совершенно неподготовленной к образовавшейся ситуации. Вполне возможно, из-за сценарного планирования она попала даже в худшее положение. Хотя это планирование и выполнило свою первоочередную задачу – поставило под сомнение первоначальные допущения, – оно, однако, повысило уверенность компании в том, что был рассмотрен весь возможный спектр сценариев. Чего на самом деле, разумеется, не произошло и что, таким образом, сделало ее еще более беззащитной перед неожиданностями, чем раньше198.

Неверное сценарное планирование (Бек, 1983)

Возможно, сей неудовлетворительный результат явился следствием плохого исполнения сценарного планирования, а не фундаментальным ограничением самого метода199. Но откуда фирме в самый разгар анализа сценария знать, что она не совершает ту же ошибку, что и производитель нефтепромыслового оборудования? Конечно, можно было бы отнестись к рынку домашнего видео более серьезно, но Sony подкосила скорость его развития. Каким образом компания могла ее предсказать? Неясно. Когда разрабатывали мини-диск, как можно было предвидеть сложную комбинацию технологических, экономических и культурных изменений, произошедших почти одновременно с развитием Интернета? И это неясно. Рейнор пишет: «Все, что могло для Sony пойти не так, действительно пошло не так. Но дело не только в этом. Все, что пошло не так, должно было пойти не так, дабы уничтожить блестяще продуманную и исполненную стратегию»200. Допустим, помочь могла бы большая гибкость последней. Но сколько нужно этой гибкости, чтобы, во-первых, обеспечить необходимое хеджирование, не лишив себя способности реализовывать какую бы то ни было стратегию вообще? И это тоже неясно! Следовательно, основная проблема стратегической гибкости как подхода к планированию – в сущности, та же самая, для решения которой она и применяется: тенденции, формирующие данную конкретную промышленность, задним числом всегда кажутся очевидными. Глядя в прошлое, очень просто убедить себя: мол, столкнись мы со стратегическим решением «тогда», могли бы свести перечень возможных будущих до небольшого количества – включая, разумеется, то, которое в итоге произойдет. Всматриваясь же в будущее, мы видим миллиарды потенциальных тенденций, любая из которых может оказаться решающей, но большинство из которых станут мимолетными или нерелевантными. Откуда нам знать, какая есть какая? А не зная, что релевантно, насколько широкий спектр возможностей следует рассматривать? Такие методы, как сценарное планирование, подразумевают продумывание этих вопросов на систематической основе, а акцент на стратегической гибкости позволяет управлять выявленной сценариями неопределенностью. Впрочем, как ни крути, стратегическое планирование включает прогнозирование, а последнее упирается в ключевую проблему «пророчеств», которую мы обсуждали в предыдущей главе. Если вы помните, то, что важно, становится известно лишь по прошествии времени. Выход – переосмыслить всю философию планирования в целом, делая меньший акцент на предвосхищение будущего (или даже множественных будущих) и обращая больше внимания на настоящее.

Назад: Часть II Нездравый смысл

Дальше: Глава 8 Мера всех вещей