Книга: Лизинг. Финансирование и секьюритизация

Назад: 3 глава. Лизинг в финансировании инвестиций

Дальше: 3.2. Лизинг в общем объеме инвестиций в основной капитал

3.1. Лизинг в ВВП страны

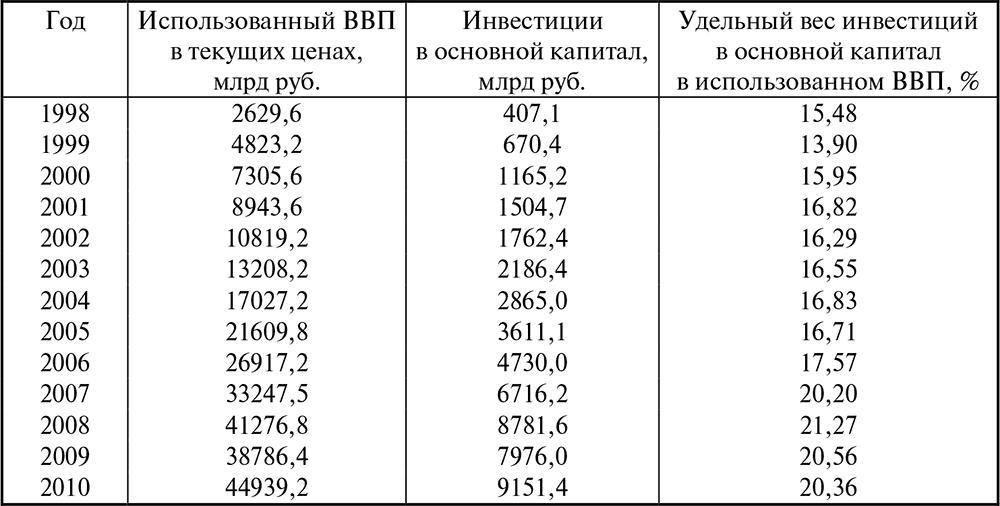

Прежде чем осуществить расчет удельного веса инвестиций в валовом внутреннем продукте (этот показатель еще называют «Норма инвестиций»), необходимо сформировать статистическую информацию непосредственно по самому ВВП, а также по инвестициям в основной капитал. Эти данные представлены в табл. 3.1.

Таблица 3.1

ВВП и инвестиции в основной капитал в Российской Федерации в 1998–2010 гг.

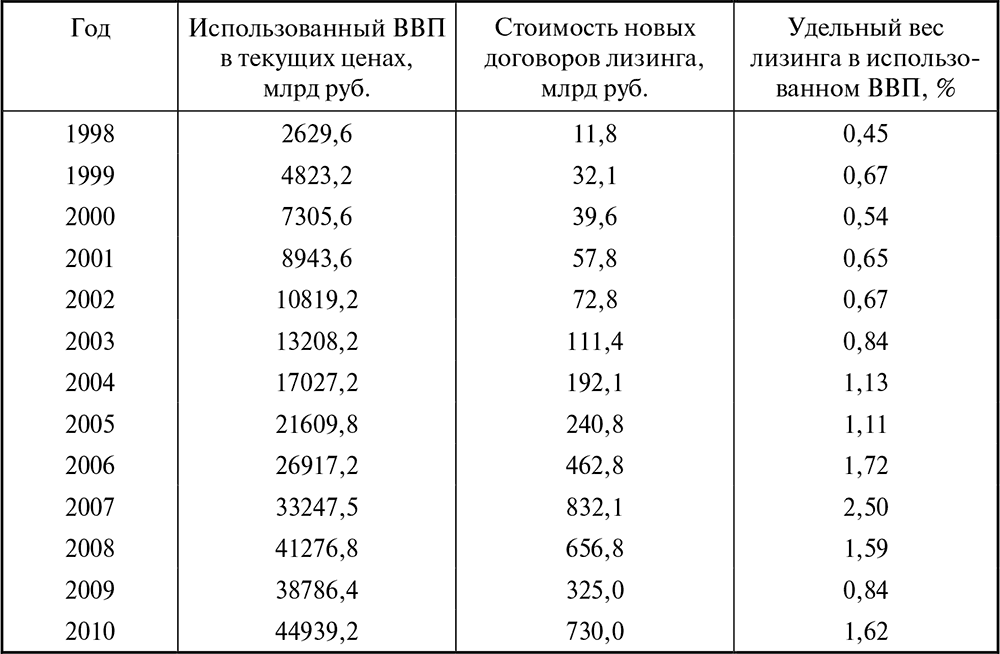

Расчет удельного веса лизинга в ВВП страны осуществляется на основе информации об абсолютных значениях ВВП в текущих ценах и стоимости новых заключенных договоров лизинга в млрд руб. следующим образом:

PLGDP = (L / GDP) · 100 %, (3–1)

где PLGDP – удельный вес лизинга в ВВП; L — стоимость всех новых, заключенных в течение года, договоров лизинга в текущих ценах; GDP — использованный ВВП в текущем году, в текущих ценах.

Таким образом, к началу второго десятилетия XXI в. в России каждый пятый рубль в ВВП приходится на инвестиции в основные фонды.

Однако следует помнить, что анализируемый показатель является удельным. Поэтому, проводя сравнения, необходимо принять во внимание сопоставимость не только числителя, но и знаменателя, т. е. нужно учитывать, что, к примеру, абсолютный объем ВВП в США превышает российский ВВП более чем на порядок.

А теперь сопоставим объемы лизинга с ВВП.

Таблица 3.2

Лизинг в ВВП Российской Федерации в 1998–2010 гг.

Значимость лизинга в ВВП – это первая и самая общая макроэкономическая пропорция, характеризующая развитость национального лизингового рынка. В некоторых экономически развитых странах лизингоемкость соответствовала двум-трем и более процентам, что, к слову, отмечалось и в России.

Лидером в мировом ренкинге данного показателя в течение ряда лет остается Эстония, у которой значение лизингоемкости ВВП достигало 8,66 %. Далее идут Латвия, Болгария, Словения, Венгрия – далеко не самые крупные лизинговые державы мира.

В период финансового кризиса произошло снижение доли лизинга в ВВП. Так, значение удельного показателя по «лизингопродвинутым» странам соответствовало:

• в 2004 г. в Великобритании – 3,15 %; в Италии – 3,12 %; в Австрии – 2,72 %; в Германии – 2,19 %; в США – 1,91 %;

• в 2005 г. в Австрии – 2,10 %; в Германии – 1,85 %; Канаде – 1,84 %; в Швеции – 1,73 %; США – 1,71 %;

• в 2006 г. в Австрии – 2,19 %; в Германии – 2,09 %; в Швеции – 2,03 %; в Италии – 1,84 %, в США – 1,66 %;

• в 2007 г. в Швеции – 2,68 %; в Австрии – 2,67 %, в Германии – 2,42 %, в Италии – 2,15 %, в США – 1,36 %;

• в 2008 г. в Швеции – 2,18 %; в Австрии – 2,11 %, в Германии – 1,95 %, в Италии – 1,71 %, во Франции – 1,40 %;

• в 2009 г. в Швеции – 1,98 %; в Австрии – 1,66 %, в Германии – 1,66 %, Италии – 1,26 %, США – 1,23 % [Porter, Fumagalli, 2006, p. 7; White, 2008, p. 5, 2011, p. 5].

В Российской Федерации, благодаря очень быстрому росту лизинга, показатель лизингоемкости ВВП (табл. 3.2) достиг в 2007 г. уровня в 2,5 %, а затем в кризис произошло снижение. Правда, в 2010 г. в период начавшегося посткризисного роста значение показателя было зафиксировано нами на отметке 1,62 %. Полагаю, что повышательный тренд лизингоемкости ВВП России еще, как минимум, на год может продолжиться и в 2011 г. достичь уровня, близкого к 2 %, а далее многое будет зависеть от заинтересованности властей в поддержке лизинговой индустрии страны.

Назад: 3 глава. Лизинг в финансировании инвестиций

Дальше: 3.2. Лизинг в общем объеме инвестиций в основной капитал