Глава 8

ТОЧКА БЕЗОПАСНОСТИ: ГОРШОЧЕК С ЗОЛОТОМ НА НАСТЕННОМ ГРАФИКЕ

Выполнив шаги с 1-го по 7-й, вы неизбежно придете к финансовой независимости. Вы естественным образом достигнете финансового совершенства и сумеете посмотреть со стороны на свои взгляды и убеждения относительно денег, беспристрастно их оценив. Вы будете точно знать, чем располагаете и как много жизненной энергии приходится инвестировать для поддержания каждой составляющей выбранного образа жизни. Большинство ранее любимых фишек перестанут поглощать ваше внимание, а те из них, которым удастся проскочить через кассу, очень скоро покажутся вам чем-то вроде «золота дураков».

Следуя описанным в этой книге семи шагам, вы укрепите свою финансовую целеустремленность. Ваши финансовые решения все в большей мере будут согласовываться с другими аспектами вашей жизни. Все аспекты финансового положения должны согласовываться с вашими жизненными ценностями.

Одни только эти перемены существенно укрепят вашу финансовую независимость. Издержки сократятся, доход возрастет, долги будут погашены или значительно уменьшатся, а сбережения прирастут. Вполне возможно, окажется, что теперь вы в гораздо большей степени разделяете с кем-то расходы или выполняете сами то, за что раньше платили. Вам больше нет необходимости разбрасываться деньгами, чтобы облегчить жизнь. Чувство свободы, принесенное этими переменами, покажется вам настоящим чудом — своего рода финансовым перерождением. Деньги перестанут быть проблемой в вашей жизни, а творческие способности, ранее задавленные непрестанной борьбой с финансовыми проблемами, высвободятся для реализации других, куда более масштабных планов.

После выполнения шага 8 перед вами откроется возможность обрести полную финансовую независимость. Конечно, рано или поздно все мы ее добьемся — это произойдет в интервале между сегодняшним днем и днем нашей смерти. (Когда говорят, что в гроб с собой ничего не заберешь, имеют в виду отнюдь не только имущество, но и вашу работу, а также все переживания по поводу финансовых проблем.) Единственный вопрос, подлежащий обсуждению, — когда? В процессе рассмотрения шага 8 мы проанализируем варианты отношения к этой неизбежности и потенциальной возможности уйти с работы по найму гораздо раньше, чем вы могли себе представить. Мы ознакомимся с историями других людей, которым удалось добиться этой цели, а также спросим их, чем же они предпочли заняться, избавившись от бремени работы по найму.

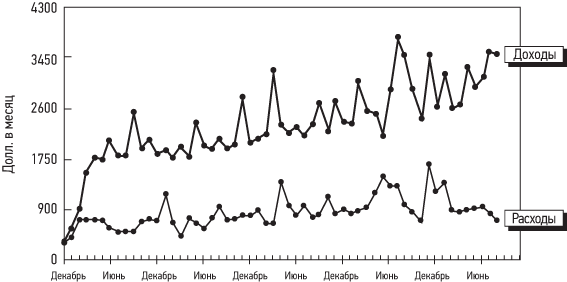

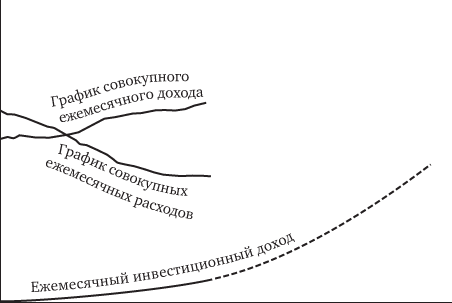

В главе 7 мы видели настенный график Марсии М. с отраженной на нем кривой доходов. Посмотрим на него еще раз, добавив на этот раз кривую расходов (рис. 8.1).

Рис. 8.1. Настенный график Марсии — доходы и расходы

Много лет живя на грани бедности, Марсия М. не имела возможности выработать в себе привычку к «большому шопингу», поэтому и бороться ей было особенно не с чем, а ее график затрат стабилизировался на уровне 950 долларов в месяц. Но график не отразил весьма важное изменение в структуре расходов Марсии: значительная их часть переместилась из категории «развлечения для борьбы со скукой» в категорию «деятельность по достижению моей жизненной цели». Неудивительно, что в душе Марсии воцарились мир и согласие с самой собой. График ее доходов, как говорилось в главе 7, даже вышел за пределы сетки координат, причем источником этих доходов послужили не только ее профессиональная деятельность, но и выполнение кое-каких разовых работ для небольшой местной компании. Настенный график Марсии очень типичен для таких бескомпромиссных бережливых личностей, чьи доходы вдруг резко устремились вверх.

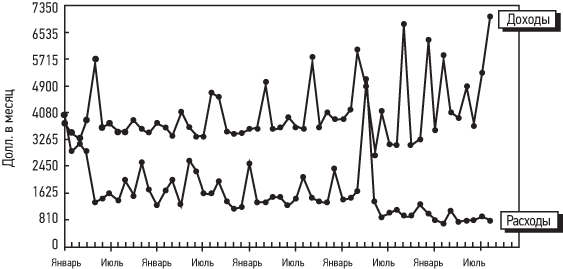

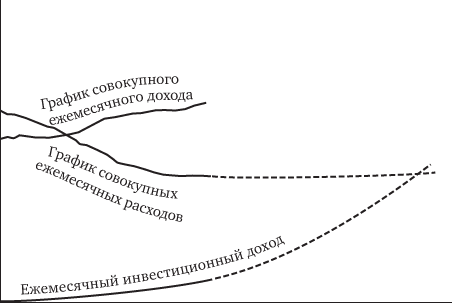

Настенный график Дианы Дж. (рис. 8.2) типичен для другой категории людей — стабильно зарабатывающих и много тратящих. Она последовательно применяла принципы, заложенные в Программе финансовой независимости, в результате чего сократила свои расходы наполовину. В первую очередь она отказалась от расточительных привычек, не приносивших никакого удовлетворения, — разочаровывающих путешествий и развлечений. Затем началась борьба с укоренившимися потребительскими привычками, ничего не добавлявшими к качеству ее повседневной жизни, — например дневными обедами в ресторанах или покупкой нарядов в качестве средства от скуки. Наконец, она нашла способы приобретать необходимые вещи дешевле, чем раньше, в частности переехала в более дешевое жилье, начала покупать билеты на самолет в экономкласс, продала свой спортивный автомобиль ради того, чтобы купить машину с экономичным расходом топлива. Все эти меры, по ее утверждению, содействовали повышению качества жизни и ее собственной самооценки.

Рис. 8.2. Настенный график Дианы — доходы и расходы

На обоих упомянутых настенных графиках наблюдается растущий разрыв между доходом и затратами — т. е. рост сбережений. Обычный человек, не освоивший еще мышления в стиле финансовой независимости, скорее всего, сочтет, что самое время вложить эти сбережения в будущее: внести первый взнос за более просторный дом, совершить умопомрачительное путешествие на край света и т. п. Но если вы мыслите категориями финансовой независимости, то иначе оцените перспективы использования этих сбережений. В категориях финансовой независимости они называются капиталом.

Сбережения против капитала

Сбережения — время от времени откладываемые средства, которые так и не были израсходованы. Обычно вы сберегаете их с определенной целью, если только не откладываете просто на черный день. В то же время капитал — это деньги, которые делают деньги, это деньги, работающие на вас и приносящие доход точно так же, как ваша работа.

Если вы помещаете сбережения на счет в банк, то рассматриваете последний просто как безопасное место, где ваши деньги будут храниться, пока не понадобятся. Проценты, получаемые по вкладу, — приятное дополнение к открытому счету, но не цель. Если вы вкладываете капитал в банк или другой финансовый инструмент, приносящий проценты, то это именно инвестиции. В свою очередь, инвестиции представляют собой трансформацию капитала в какую-то другую, неденежную форму материального блага с расчетом на получение в будущем дохода. Существует два основных вида инвестиций: спекулятивные инструменты и долговые инструменты (займы). Акции, недвижимость, венчурный капитал и тому подобное — это спекулятивные инструменты. Вы надеетесь (ожидаете), что стоимость инструмента, который вы покупаете, в будущем возрастет и вы получите прибыль. С другой стороны, долговые инструменты — это предоставление вашего капитала в долг кому-то другому и получение процента за привилегию использования ваших средств в течение определенного периода. В конце этого периода капитал возвращается к вам в целости и сохранности, готовый к предоставлению взаймы следующему заемщику. Облигации — пример долгового инструмента. В главе 9 мы более подробно поговорим о деталях инвестиционной программы, соответствующей принципам финансовой независимости. Пока же достаточно понимать, что сбережения — это капитал, способный приносить вам прибыль.

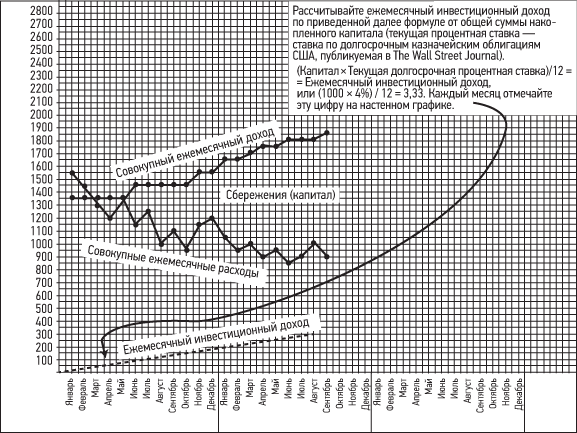

Шаг 8. Капитал и точка безопасности

Проводите перерасчет совокупного накопленного капитала по приведенной ниже формуле ежемесячно и отмечайте результат на настенном графике.

Совокупный накопленный капитал — это просто деньги, находящиеся в вашем распоряжении (обычно на сберегательном счете), которые вы не планируете тратить.

Например, предположим, что у вас есть сбережения на сумму 100 долларов. Если вы рассматриваете эти 100 долларов как капитал и инвестируете в облигации со ставкой процента 4%, то вышеприведенное уравнение приобретет следующий вид (помните, что цифры гипотетические и взяты исключительно для иллюстрации):

На каждые инвестированные таким образом 100 долларов вы получите 0,33 доллара в месяц — каждый месяц до момента погашения облигации. Исходные 100 долларов остаются в целости и сохранности, и в итоге вы получите их обратно.

Итак, если в первый месяц на графике вы имеете 1 тысячу долларов сбережений, а текущая ставка процента равна 4%, то уравнение приобретет следующий вид:

Это означает, что ваши сбережения в сумме 1 тысячи долларов обладают способностью ежемесячно приносить вам 3,33 доллара — если вы рассматриваете их как капитал и инвестируете в облигации. В этом случае вы отметите на настенном графике 3,33 доллара фломастером другого цвета. (Мы сейчас увидим, как это выглядит на настенном графике Марсии.)

Конечно, это очень небольшая сумма в сравнении с крутыми пиками доходов от вашей основной работы, но все равно это 3,33 доллара в месяц, или 40 долларов в год, на протяжении срока погашения облигации. Ради развлечения попробуйте выразить эту сумму чем-то материальным, какими-то расходами, необходимыми для выживания. Например, пересчитайте их в количество килограммов риса, расходуемых вашей семьей в месяц. Или в часть телефонного счета.

Продолжайте применять эту формулу к своим накопленным сбережениям каждый месяц. Например, если вы накопите еще 500 долларов во второй месяц, добавьте их к предыдущей тысяче долларов, и уравнение приобретет следующий вид:

Отметьте эту сумму дохода на графике и соедините полученную точку с точкой инвестиционного дохода за предыдущий месяц. Через несколько месяцев на графике обозначится третья линия, поднимающаяся снизу вверх. Она покажет рост вашего ежемесячного инвестиционного дохода (см. рис. 8.3).

Рис. 8.3. Расчет ежемесячного инвестиционного дохода по формуле прироста капитала и его отражение на настенном графике

Накопив 3 тысячи долларов, вы сможете инвестировать их в соответствии с правилами, описанными в главе 9. Доход от этой конкретной инвестиции станет частью вашего ежемесячного инвестиционного дохода наряду с доходами от будущих инвестиций. Следующие накопления в сумме 5 тысяч долларов будут инвестированы таким же образом, а также следующие, и следующие и т. д.

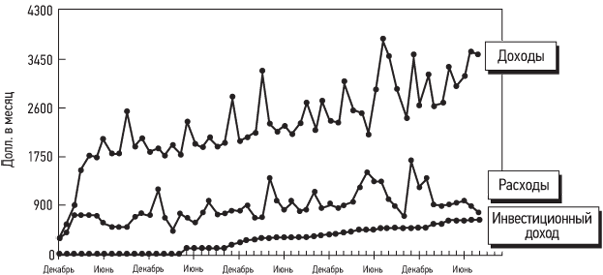

Вернемся к графику Марсии и посмотрим, как он будет выглядеть с учетом всего вышесказанного (рис. 8.4).

Рис. 8.4. Настенный график Марсии — с учетом ежемесячного инвестиционного дохода

Поскольку на момент начала составления настенного графика у Марсии были небольшие долги, кривая инвестиционного дохода появилась на нем лишь год спустя после ее трудоустройства горничной в отель. Но по мере того как она копила деньги и использовала их в качестве капитала, ее ежемесячный инвестиционный доход устойчиво рос. Например, в январе четвертого года он составил 215 долларов, в то время как ее расходы — 845 долларов. В январе следующего года инвестиционный доход достиг 350 долларов, а расходы по-прежнему не превышали отметку в 950 долларов. А теперь посмотрим на февраль шестого года. Ежемесячный инвестиционный доход составлял уже 950 долларов, а расходы все так же находились в пределах 950 долларов. Все это результат не только роста заработной платы по основному месту работы, но и магии явления, известного под названием «сложный процент». Проценты, получаемые на капитал, добавляются к его сумме, и Марсия получает процент на процент, соответственно, ее капитал прирастает на эту величину.

На практике это означает, что даже если сумма накоплений, добавляемая к вашему капиталу, каждый месяц одна и та же (например, ежемесячная сумма сбережений всегда составляет 500 долларов), начисление сложных процентов приведет к тому, что линия инвестиционного дохода на вашем графике пойдет вверх, вместо того чтобы оставаться прямой.

Нетрудно заметить, что на графике Марсии намечается интересная закономерность. Линия этого скромного, но стабильно растущего каждый месяц инвестиционного дохода постепенно сближается с более или менее постоянной линией расходов. Все значение этого факта мы поймем несколько позже, но на данный момент достаточно отметить, что в результате простого повторения этих шагов месяц за месяцем инвестиционный доход Марсии постоянно рос. То же самое произойдет и с вами.

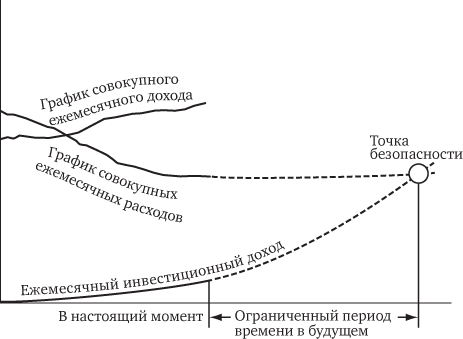

Точка безопасности

В один прекрасный день, глядя на свой настенный график, вы вдруг поймете, что можете прогнозировать свой ежемесячный инвестиционный доход на будущее (рис. 8.5).

Рис. 8.5. Прогнозирование ежемесячного инвестиционного дохода

Поскольку вы добились того, что линия ежемесячных расходов стабилизировалась на определенном уровне, можно с достаточной степенью уверенности прогнозировать ее на будущее (рис. 8.6). Нетрудно заметить, что где-то в обозримом будущем эти две линии — совокупных ежемесячных расходов и ежемесячного инвестиционного дохода — пересекутся. Мы называем это точкой безопасности (рис. 8.7).

Рис. 8.6. Прогнозирование совокупных ежемесячных расходов

Рис. 8.7. Точка безопасности

Достигнув точки безопасности, вы увидите, что ваш доход от инвестированного капитала уже превысил ежемесячные расходы.

Точка безопасности помогает нам сформулировать окончательное определение финансовой независимости. В точке безопасности, где инвестиционный доход превышает ежемесячные расходы, вы становитесь финансово независимым в обычном понимании этого слова. У вас появляется не подверженный риску, устойчивый доход для покрытия расходов на жизнь, не связанный с вашей основной работой.

Преимущества работы на протяжении ограниченного периода

Осознание факта, что продолжительность работы по найму ограничена определенным периодом, весьма сильно влияет на многих людей. Если вы считаете свою жизнь чем-то большим, чем работа, и понимаете, что работать по найму ради денег придется лишь в течение конкретного предсказуемого периода, то вы, скорее всего, получаете дополнительную мотивацию и становитесь более целеустремленным сотрудником. Такие качества, как уверенность в себе, высокая мотивация, приверженность целям, целеустремленность, радостная гордость за свой профессионализм и ответственность за собственную судьбу, приходящие вместе с умением ценить свою жизненную энергию, — учетверяются, когда вы осознаете, что можете работать ради денег лишь ограниченный период времени.

Улучите несколько минут и поразмышляйте, что бы случилось, узнай вы о том, что работать по найму придется лишь ограниченный, заранее предсказуемый период (скажем, пять лет) и что рассчитывать на неопределенной продолжительности трудовую карьеру вплоть до традиционного выхода на пенсию не приходится. Помогло бы это легче переносить скуку рабочих будней и сделало бы решение возникающих проблем более интересным? Если осталось относительно немного времени до выхода на пенсию, то как вам понравится идея приблизить это событие на несколько лет, прибавив их к «жизни после работы»?

Один из краеугольных камней нашей Программы для желающих проделать весь путь к финансовой независимости — концентрация на том, чтобы заработать как можно больше сейчас и избавить себя от этого труда впоследствии. Таким образом вы ставите себе цель интенсивно зарабатывать (не жертвуя при этом цельностью своей личности и не ставя под угрозу свое здоровье) в течение ограниченного периода.

Пока плотнику Стиву В. не пришлось столкнуться с последствиями концепции «ограниченного периода», он считал, что Программа финансовой независимости — хорошо разработанная презентация тех принципов, которые он знал и раньше. В какой-то момент он даже старался полностью контролировать все свои расходы, но так и не понял, что делать с полученной информацией, поэтому вскоре бросил это занятие. Тем не менее Программа финансовой независимости продемонстрировала ему, каким образом можно сложить вместе все стороны его жизни, чтобы наполнить ее смыслом и сделать более подходящей для человека с его типом личности. В присланном нам письме он писал: «Для меня самым важным обстоятельством стало осознание того факта, что у меня есть возможность ограничить период пребывания на нынешней работе. Это полностью изменило мое отношение к Программе. Когда я сидел на семинаре, то прямо чувствовал, как ускоряется сердцебиение, влажнеют ладони, уровень адреналина в крови резко растет. Я вдруг начал кричать: «Да! Да!» Мне хотелось одновременно плакать и смеяться — ведь я внезапно понял, что могу посвятить себя работе со всей возможной страстью и ясной целью, работать гораздо продуктивнее и получить от этого осязаемый результат, достичь очень многого, в том числе результатов, которых я пытался добиться уже очень давно, в течение примерно пяти-семи лет. Невозможно передать словами, какое чувство освобождения я при этом испытал и испытываю до сих пор».

В не слишком отдаленной перспективе Стив планирует заняться писательством на постоянной основе. Он надеется таким образом зарабатывать, но ему нет необходимости продавать рассказы, чтобы оплачивать свои счета. Образ «вечно голодного художника» совсем не для Стива. Он прошел путь от мастера по дереву до мастера слова — и при этом ему не приходилось беспокоиться об оплате своих счетов.

У Пенни Я. имелся уединенный домишко в сельской местности, куда она убегала из города на уик-энд так часто, как только могла. В один из таких уик-эндов она с несколькими друзьями гуляла вокруг небольшого пруда на своем участке земли. Их очаровали удивительная прозрачность воздуха, красота природы и отсутствие необходимости куда-то спешить. Пенни вдруг поймала себя на том, что пытается подсчитать, сколько еще времени осталось пробыть в этом чудесном местечке, прежде чем придется возвращаться обратно в город и идти на работу. Именно в этот момент она поняла, что готова приложить все силы к реализации концепции «ограниченного периода». Она рассказывает: «Финансовая независимость означает, что мне больше не придется выжимать максимум удовольствия из тех немногих минут, которые можно пробыть в этом месте, прежде чем возвращаться назад. С этого момента я почувствовала, что моя жизнь не ограничена никакими заранее заданными рамками. Теперь для меня нет никаких пределов самосовершенствованию».

Роджер Р. — недавний переселенец, считающий, что нам пора по новой осваивать территорию своей страны. Когда он и его жена Кэрри решили привести экономику своей семьи в соответствие с потребностями экологии планеты, они вернулись в родной город в штате Канзас. Там они купили у друга семьи участок земли, снесли стоявший на нем старый сарай со всяким хламом и построили солнечный экодом. Им помогали 60 друзей и отец Роджера — столяр и каменщик. Одновременно Роджер работал в фирме, занимающейся вывозом мусора, а Кэрри пошла в школу медсестер, чтобы освоить профессию, постоянно пользующуюся спросом на рынке труда. Но чем бы они ни занимались, в первую очередь они стремились реализовать свои жизненные ценности — самодостаточность, автономную экономику домохозяйства, энергоэффективность и употребление в пищу только того, что выращено на собственном участке или в данной местности. Они привыкали к новой жизни медленно, стремясь не взваливать на плечи слишком тяжкий груз сразу. В идеале Роджер и Кэрри хотели сократить свои расходы больше чем наполовину (например, за счет ренты, большей части расходов на питание и коммунальные услуги) и не платить налоги, поскольку их доходы были бы ниже необлагаемого минимума. Сбор и вывоз мусора занимал лишь пять часов в день. Роджеру эта работа не просто нравилась — по сути, всю свою рабочую одежду он нашел в том же мусоре — максимум удовлетворения при минимуме затрат! Тем временем Кэрри работала два дня в неделю медсестрой.

Такая жизнь им очень нравилась, и они наконец-то начали сводить концы с концами — почти. Но по дороге в Эдем все же случались некоторые события, требовавшие расходов, — у них было двое детей, требовалось оплачивать медицинскую страховку, имелись планы выкупить компанию по вывозу мусора, где работал Роджер, надо было ремонтировать сломавшуюся машину, да и дом просто вопил о необходимости мелкого ремонта. Из всех ловушек простого образа жизни они столкнулись с самой распространенной: «Деньги заканчиваются задолго до конца месяца» и «Куда мы их тратим?». Казалось, желанный рай в скором времени превратится в такую же ловушку, как и их городская жизнь.

В этот момент они записались на Программу финансовой независимости. Когда Роджер узнал о концепции «ограниченного периода», жизнь открылась ему с новой стороны. Конечно, работа в компании по вывозу мусора прекрасно соответствовала их с Кэрри взглядам и приносила доход, но заниматься этим до конца жизни Роджер не собирался. Самый сильный толчок его воображение получило от открывшейся перспективы финансовой независимости и возможности посвятить все свое время созданию автономного домохозяйства на принадлежащих его семье четырех акрах. Роджер мечтал помочь соседям в определении правильного сочетания и оборота таких видов деятельности, как разведение крупного рогатого скота, выращивание пшеницы, кормового зерна и других видов зерновых на их засушливых землях в Западном Канзасе.

Роджер хотел сделать все это не только для себя лично, но и для общества. На его глазах разорялись и закрывались мелкие фермы. Каждый год численность населения в его регионе сокращалась, а средний возраст оставшихся жителей постепенно повышался. И он хотел изменить такое положение вещей собственным примером. Вполне возможно, рассуждал он, молодые люди могли бы отправляться в город лет на десять, чтобы обрести финансовую независимость, а потом возвращаться в родные места, скопив достаточную сумму. Это позволило бы им посвятить себя возрождению фермерских хозяйств и пробуждению к жизни маленьких городков. Возможно также, что его скромные усилия помогли бы сделать счастливой жизнь как его семьи, так и других семей в сельской местности США.

«Ограниченный период» позволил Роджеру увидеть в своем будущем не только бесконечную работу по вывозу мусора, но и шанс реализовать свою мечту на практике. Через четыре года после начала выполнения Программы финансовой независимости Роджер достиг собственной точки безопасности. Его доходы от инвестиций сравнялись с доходами от бизнеса по вывозу мусора. Наконец-то он мог прекратить работать ради денег — и начать трудиться ради реализации своей мечты.

А вы? Чувствуете ли вы в себе призвание к другому виду деятельности, ждущему, когда вы им займетесь? Может быть, у вас имеется талант, не получивший в свое время развития? Или вам доставляют особое удовольствие редкие минуты свободы от рабочих проблем, потому что вы и не надеетесь уйти на пенсию до 65 лет? Есть ли у вас какая-то личная мечта — или мечта, связанная с потребностями общества, — которую вам хотелось бы воплотить в жизнь? Что означает работа ради денег в течение «ограниченного периода» лично для вас?

Прелесть нашей программы состоит в том, что финансовая независимость, по сути дела, — не что иное, как побочный продукт выполнения отдельных ее шагов. Вам не обязательно ставить целью достижение финансовой независимости, чтобы в конце концов прийти к ней. Вы просто должны согласовывать свои доходы и расходы с жизненными ценностями и теми достижениями, которые приносят вам наибольшее удовлетворение. Концепция «ограниченного периода» станет второй ступенью ракеты, уносящей вас к высотам финансовой независимости, хотя и не первоначальным толчком в этом направлении. Для людей, особенно стремящихся завершить работу по найму ради реализации какой-то другой мечты, «ограниченный период» становится примерно тем же, что для лошади, направляющейся домой после утомительной поездки, мечта об уютной конюшне. Инстинкт дома довлеет над всеми остальными чувствами, и вы летите к цели. Неважно, достигнете ли вы финансовой независимости через пять лет или через 20, к 30-летию, как мой соавтор Джо, или к 65 годам, как большинство американцев. Сознание, что вам осталось проработать ограниченное число лет, создаст устойчивую мотивацию к тому, чтобы рассматривать жизнь как нечто большее, чем работа.

Финансовая независимость: всего достаточно — и еще немного

В точке безопасности, где доход от инвестиций начинает превышать ежемесячные расходы, ваши базовые жизненные потребности и все атрибуты избранного образа жизни станут покрываться за его счет.

В точке безопасности у вас есть все необходимое — и немного сверх того. Ваш настенный график со всей очевидностью свидетельствует о том, сколько средств требуется для поддержания оптимального образа жизни. Каждый месяц вы снова задаете себе вопросы о жизненных ценностях и степени удовлетворенности, и линия расходов на графике немедленно отражает этот процесс честной самооценки. Вы совершенно точно знаете, что если будете тратить больше, то дополнительного удовлетворения уже не получите. Дело не в том, что вы урезаете расходы ради того, чтобы кое-как выжить. Вы наполняете свою жизнь гармонией и, по чудесному совпадению, с точностью до пенни знаете, во что эта гармония обходится. Вы совершенно уверены, что ежемесячного дохода для этого достаточно, — не потому, что вам этого хочется, а потому, что это подтверждается объективными свидетельствами.

Но что означает вторая часть названия этого раздела — «и еще немного»? Если вы чувствуете себя вполне комфортно, располагая только доходом от инвестиций, покрывающим ваши расходы, то не менее важно чувствовать, что у вас есть некоторое дополнительное пространство для маневра на случай чего-то непредвиденного. Эта потребность в финансовой свободе также учтена в нашей программе. Вспомните ваши прогнозы относительно того, как будет выглядеть каждая статья расходов после достижения полной финансовой независимости. Образ жизни в условиях финансовой независимости, вероятно, обходится не так дорого, как образ жизни работающего человека, и эта разница в стоимости — часть «еще немного». Конечно, отдельные виды расходов могут даже возрасти (в зависимости от особенностей вашей работы), но в целом большинство людей обычно обнаруживают, что после того как уволились с работы, жизнь стала куда дешевле. Это дает дополнительные возможности и позволяет адаптироваться к новым обстоятельствам. Некоторые участники программы даже добавили на настенный график еще одну, четвертую линию, и откладывают на ней расходы после достижения финансовой независимости, что позволяет судить о масштабах этого «еще немного». Но точка безопасности не будет достигнута до тех пор, пока линия ежемесячных расходов реально не пересечется с линией ежемесячных инвестиционных доходов, даже если, по вашим предположениям и расчетам, расходы уже должны быть меньше, чем инвестиционный доход.

Розмари И. предприняла дополнительные меры предосторожности. Достигнув точки безопасности, она решила беспристрастно оценить, насколько расходы на соответствующие цели удовлетворяют ее острую внутреннюю потребность в безопасности. «Сколько еще средств понадобится на то, чтобы удовлетворить тебя?» — обращалась она к своему внутреннему голосу. «Сотня долларов в месяц плюс покупка лучшего туристического снаряжения — тента, туристических ботинок, дождевика, рюкзака», — отвечал внутренний голос. «Разумно», — соглашалась Розмари, поскольку имела финансовый резерв, а туристические походы стали одновременно ее любовью и единственно приемлемым образом жизни. Она продолжала работать еще шесть месяцев, откладывая каждый пенни, пока не реализовала поставленные финансовые цели. Теперь можно было отправляться на поиски лучшего туристического снаряжения, какое только существует. Ее «и еще немного» пришлось как раз кстати. До этого момента доходы Розмари покрывали минимально необходимые расходы — даже притом, что ее образ жизни радикально изменился, что вынуждало устроиться на работу на полставки, чтобы пополнить «еще немного» на несколько сотен долларов.

Поскольку Марсия М., как и многие из нас, никогда не задумывалась о том, что с каждым днем становится немного старше, 65-й день рождения стал для нее неприятным сюрпризом, хотя и означал, что отныне у нее появляется еще один источник финансирования «еще немного» — система пенсионного страхования США. Марсия сумела сформировать «и еще немного» в полном объеме исключительно в ходе выполнения шагов Программы финансовой независимости, так что выплаты из пенсионного фонда стали своего рода глазурью на торте. Некоторую часть этих денег она тратила на путешествия, а остальные откладывала на случай непредвиденных обстоятельств, связанных с возрастом.

В точке безопасности вы достигли финансовой независимости. Вы разорвали связь между деньгами и работой в вашей жизни.

Эра финансовой независимости

Самое время отпраздновать наши достижения! Вы совершили главный подвиг — реорганизовали жизнь, поместив в ее центр наиболее важные и ценные для вас вещи. Вы посвятили все свои силы тому, чтобы заменить финансовую фантастику финансовыми фактами, отбросив многие укоренившиеся представления о себе самом, своих деньгах или своей жизни. Вы решительно отказались от концепции «чем больше, тем лучше» и точно знаете, что означает понятие «достаточно» именно для вас. Теперь вы контролируете свою жизненную энергию, отслеживаете и анализируете входящий и исходящий денежный потоки. Вы сумели разработать собственную шкалу внутреннего удовлетворения, освободившись от соблазнов рекламы и давления своего окружения. Вы глубже осознали, в чем состоит жизненная цель и каковы ваши ценности, и все в большей мере перестраиваете свою жизнь вокруг того, что действительно имеет для вас значение. Вы осознаете отдаленные последствия взаимоотношений с деньгами, включая факторы, влияющие на потребительские привычки — ваши и других людей, а также в целом на планету. Всего этого удалось добиться, точно определив жизненную цель, проявив готовность сделать все для ее достижения и сохранив бдительность на каждом этапе этого непростого процесса.

А сейчас самое время зафиксировать успех и понять, что вы прибыли в конечный пункт назначения. Устройте вечеринку, пригласите друзей и всех знакомых, значащихся в вашей записной книжке, или просто удовлетворенно улыбнитесь, глядя в огонь костра на заднем дворе. Неважно, как именно вы решите отметить это событие. Главное — по-настоящему осознать, что преодолено основное препятствие на пути к настоящей свободе. Разрыв связи между работой и оплатой труда, по сути, откроет перед вами колоссальное количество возможностей отыскать любимую работу, собрать из кусочков свою жизнь и стать по-настоящему цельной личностью. Вы получите свободу трудиться над реализацией своей мечты и воплощением жизненных ценностей, а не просто зарабатывать деньги. Вновь обретенное чувство свободы изменит вашу жизнь несколькими способами. Первое место среди них занимает расширение вариантов выбора — в вашей жизни появилось множество возможностей, о которых вы даже не догадывались.

Можно перестать работать ради денег

Это не значит, что вам надо обязательно отказаться от зарабатывания денег. Это значит, что вы можете это сделать. Если ваша работа была рутинной и скучной, отнимала лучшие годы жизни, то теперь пришло время покончить с нею и поискать другие возможности. Можно начать с нескольких простых удовольствий, например не вскакивать утром по звонку будильника, не смотреть на часы или провести целый день в халате. Насладитесь изысканным удовольствием бездельничать так долго, пока вам это не надоест. Бездельничайте без всяких угрызений совести, пока это действительно доставляет вам радость. Вы можете позволить себе заняться любой деятельностью (или бездействием) — ведь пока приходилось тяжело трудиться по найму, вам на это не хватало времени. Большинство людей обнаруживают, что праздность им нравится куда меньше, чем казалось, поэтому рано или поздно вспоминают, чем хотели заниматься, но не могли найти время, — вы тоже можете сделать это. Возможно, кто-то из новых знакомых заставит вас пересмотреть взгляды на жизнь. А если вы любите то, что делаете, но не любите работу (т. е. то, для чего или для кого вы это делаете), то, скорее всего, обнаружите, что так и продолжаете делать то же самое, но иначе.

Полна иронии судьбы ситуация, когда человек продолжает ту же деятельность, с помощью которой раньше зарабатывались деньги. Так было с Дианой Дж. после окончания Программы финансовой независимости. Уже добившись своей цели, она часто ловила себя на том, что сидит за компьютером и пишет программы. Но теперь она это делала совершенно иначе. С помощью навыков, столь же свойственных ей, как привычка дышать или говорить, она сумела помочь нескольким некоммерческим организациям выйти на новый уровень в своей основной деятельности — предоставлении услуг обществу. Диана работала с группой бездомных, стремящихся самостоятельно решить свои проблемы; с институтом, пропагандирующим идеи устойчивого развития, а также с сетевой организацией активистов, занимающихся проблемами охраны окружающей среды, — и это далеко не все. Наблюдая со стороны, вы вряд ли смогли бы сказать, чем она занята: пишет очередную программу для страховой компании или помогает добиваться лучшего будущего для человечества. Но сама Диана очень хорошо видит разницу. Она работает совершенно бесплатно и получает колоссальное удовлетворение. Как гласит известная поговорка, она все равно продолжала бы делать эту работу, даже если бы за это приходилось доплачивать.

Многие выпускники Программы финансовой независимости, как и Диана, приняли решение не брать деньги за любую работу, выполняемую после достижения цели, и это не часть программы, а их личный и совершенно свободный выбор.

После того как Кэтрин Д. и ее муж реализовали свою первую мечту (целый год путешествовать по США в жилом автофургоне), что стало возможно лишь после достижения финансовой независимости, а также и вторую мечту (в течение года выступать в роли инструкторов для группы участников Программы финансовой независимости), Кэтрин почувствовала, что ей больше нечем заняться. Она увлекалась шитьем лоскутных одеял, но через некоторое время и этого показалось недостаточно. Она не раз ловила себя на том, что с грустью вспоминает о той работе, которую когда-то делала ради заработка. В конце концов было принято решение пойти учиться, чтобы выполнять свою прежнюю работу на более высоком уровне и на своих условиях. Она опять вернулась к тому, с чего когда-то начинала самостоятельную жизнь, — и стала получать от этого колоссальное удовлетворение.

Многие, открыв для себя радость волонтерства, чувствуют все возрастающее отвращение к работе ради денег и тем компромиссам, которые неизбежно с ней связаны. Они открывают для себя исходя из собственного жизненного опыта принцип, положенный в основу многих мировых религий. Например, в Новом Завете он изложен следующим образом:

Никто не может служить двум господам: ибо или

одного будет ненавидеть, а другого любить; или

одному станет усердствовать, а о другом нерадеть.

Не можете служить Богу и маммоне.

Если вы достигли точки безопасности, то можете позволить себе выбор в пользу праздности, а также рассуждения в стиле: «Работать ради денег — или не работать ради денег, вот в чем вопрос!»

Конечно, вы можете с тем же успехом продолжать трудиться на прежнем месте, но подходить к своей работе с совершенно новых позиций. Несколько лет назад мы ознакомились с историей Рона, успешного производителя чая из Северной Калифорнии. Уже добившись прочного финансового положения, он с женой уехал в путешествие по странам третьего мира, чтобы усыновить двух детей. Непосредственное столкновение со страданиями людей в этих странах изменило жизнь Рона. Особенно его тронула судьба детей, которые погибали одновременно от болезни и обезвоживания организма вследствие диареи. Ежегодная детская смертность составляла около 15 миллионов человек. Он хотел как-то помочь им, но как? У него не было медицинской подготовки, он никогда не работал в сфере здравоохранения и не занимался фандрайзингом. Единственное дело, которое Рон знал в совершенстве, — производство чая. И вот здесь и началась эта история. Он вернулся домой и опять занялся производством чая — но теперь не только ради прибыли. Рон прекрасно знал, что может вести привычный образ жизни на проценты от капитала и инвестиций, а весь доход от чайного бизнеса тратить на свое агентство по оказанию медицинской помощи детям из стран третьего мира. В первый же месяц деятельности агентство собрало 30 тысяч долларов для беженцев из североафриканских стран, и он считал, что в дальнейшем сможет ежемесячно собирать по 45 тысяч долларов, а в год объем фандрайзинга составит около 600 тысяч долларов. «В отличие от благотворительных организаций объем поступлений моего агентства зависит не от тех, кто жертвует на благотворительные цели, а от тех, кто любит чай. Видите, как все просто. Причем главная фишка состоит в том, что выгоды собственник не получает». Пример Рона прекрасно иллюстрирует очевидность мышления в соответствии с принципами финансовой независимости.

Немного реструктуризировав свои финансовые ресурсы, Тед и Марта П. вскоре после завершения нашей программы сумели достичь финансовой независимости. Оба хотели бы посвятить свою жизнь более высокой цели, чем просто рутинное существование, но не представляли, в чем она могла бы заключаться. Поскольку Тед занимался торговлей недвижимостью, он считал, что мог бы поспособствовать решению проблемы «жилья по приемлемой цене» для малообеспеченных, и вступил в благотворительную организацию «Жилье для человечества». Через некоторое время он осознал, что, хотя цель была выбрана правильно, форма ее реализации для него не подходит. А потом пришло вдохновение. Торговля недвижимостью — то, что он умел делать хорошо. Почему бы не заняться этим на безвозмездной основе, пожертвовав комиссионные на дело, в которое верят он и его клиенты? Тед провел подготовительную работу с клиентами, выяснив, какую благотворительную организацию они хотели бы поддержать. После заключения сделки он перечислял 40% своих комиссионных выбранной некоммерческой организации. Выигрыш для всех участников и прекрасный пример для подражания. Для Марты материнство заменило профессиональную карьеру. Когда родился сын, оба были рады оставаться с ним дома так долго, как только возможно.

И Тед, и Марта заняты любимым делом — и при этом им нет необходимости делать что-то ради денег. «Технические средства, — говорит Марта, — не гарантируют безопасности. Финансовая независимость имеет отношение не столько к наблюдению, сколько к активным действиям. Существует так много вариантов наполненной смыслом работы. Сейчас работа скорее процесс исследования возможностей выразить собственные представления о жизни, а не процесс зарабатывания денег».

Первым проектом Джеки Бликс и Дэвида Хейтмиллера после обретения ими финансовой независимости стала подготовка к печати книги Getting a Life («Завоевывая жизнь»), где они собрали истории о людях, обучавшихся по Программе финансовой независимости. Джеки и Дэвид считали это своим долгом по отношению к обществу — точно так же, как каждый участник считает своим долгом поделиться опытом выполнения шагов Программы, рассказав свою историю. Как ни смешно, вскоре после решения написать эту книгу финансовые обстоятельства Джеки и Дэйва резко изменились к лучшему. Они решили поступить так же, как и мы: вложить доход от проведения занятий по финансовой независимости в некоммерческую организацию (Ассоциацию New Road Map), пожертвовав 95% суммы дохода. В течение многих лет мы работали вместе, чтобы предоставить организациям, занимающимся проблемами устойчивого роста, около 800 небольших грантов на миллионы долларов. Даже если годы спустя под давлением жизненных обстоятельств Джеки и Дэйв придут к выводу, что им не помешал бы небольшой дополнительный доход, все равно они никогда не станут жалеть о своем выборе. Дэйв любит что-нибудь мастерить и занимается этим каждую свободную минуту, чтобы пополнить скромный семейный бюджет и обеспечить финансовую независимость. Джеки увлекается одной из разновидностей йоги, причем в результате регулярных упражнений настолько ее освоила, что ее приглашают вести занятия. Джеки и Дэйв тратят сколько угодно времени на путешествия, часто навещают тех выпускников нашей Программы, чьи жизненные истории легли в основу их книги. Они наслаждаются общением с внуками и стараются уделять им как можно больше времени. Джеки шьет изумительные лоскутные одеяла. Дэйв обожает велосипедные прогулки. Их жизнь наполнена событиями, окрашена радостью и финансово обеспечена.

Какие новые краски и возможности могли бы вы привнести в вашу профессию или деятельность, если бы не приходилось работать ради заработка? Согласились бы вы продолжать трудиться на прежнем месте и при этом жертвовать часть или даже весь доход на проекты, которым вы сочувствуете? Хотели бы вы освоить новую профессию, приносящую больше удовлетворения, но меньше дохода? Многие считают заработную плату одним из основных удовольствий, получаемых от работы, но она приобретает совершенно новый смысл, когда в ней нет необходимости для того, чтобы оплачивать счета.

Финансовая независимость — это ваше время для вас самих…

Приходилось ли вам обращать внимание на записки, прикрепленные магнитиком к холодильникам? Они напоминают обо всех делах, которые ваши забывчивые знакомые собирались сделать, «когда найдется время».

А что откладываете до лучших времен вы? Что-то вроде: «когда-нибудь я покрашу дом», «прочитаю всего Шекспира», «схожу на рыбалку», «совершу кругосветное путешествие», «проведу целый уик-энд наедине с подругой», «разберу чердак», «запишусь на курсы рисования акварельными красками», «стану волонтером в местном благотворительном фонде, раздающем пищу беднякам», «освою все программы, установленные на моем компьютере», «пройду пешком по Аппалачской тропе», «разберусь в политике и напишу письма нашим конгрессменам», «пробегу марафонскую дистанцию»… Выделите прямо сейчас пару минут, чтобы записать хотя бы некоторые планы на будущее.

После прохождения точки безопасности из вашего списка исчезнет самое серьезное препятствие на пути осуществления этих планов — работа. На шаге 2 вы рассчитывали реальное количество часов в неделю, которые тратите на работу и связанную с ней деятельность. При принятии решения уволиться все это время высвобождается. С этой точки зрения Программа финансовой независимости — отличный инструмент персонального тайм-менеджмента. Вместо того чтобы урывать минуту здесь и минуту там за счет тщательного планирования своего времени, вы сразу получаете десять свободных часов в сутки. Конечно, появится проблема планирования времени для тысячи дел, которые вы решите переделать, но к этому моменту вы уже воспитаете в себе достаточную самодисциплину и чувство собственного достоинства, чтобы преодолеть любые трудности с неожиданно свалившимся на голову свободным временем. Большинство слушателей Программы финансовой независимости живут настолько наполненной жизнью, что, по их словам, уже просто не понимают, каким образом находили время еще и для работы.

…и для тех, кого вы любите

Время, проводимое с близкими — семьей и друзьями, — становится приоритетным для большинства людей, добившихся финансовой независимости.

Марсия М. добилась финансовой независимости вскоре после успешного выполнения функций координатора второй по счету медицинской конференции. Ее расходы по-прежнему составляли около 950 долларов в месяц, и ей не приходилось отказывать себе ни в чем из того, что ей действительно хотелось иметь или делать. Продвижение к финансовой независимости помогло прояснить многие аспекты ее жизни. Достигнув финансовой независимости, Марсия сумела внести ясность в отношения с членами своей семьи и разрешить недоразумения, имевшие место в прошлом, — в частности связанные с ее неудачным замужеством и последовавшим разводом. Вместо того чтобы просто поддерживать отношения с другими членами семьи, Марсия сделала их своим приоритетом. Сосредоточившись на проблеме взаимоотношений, она сумела переосмыслить то, что раньше приносило ей боль. Чтобы восстановить контакт с детьми, матерью и прочими родственниками, потребовалось немало потрудиться и проявить решимость, но на этом пути оказалось столько же приятных сюрпризов и неожиданных подарков, сколько разочарований и огорчений. Зато, инвестировав свое время в эту работу, она добилась мира в душе — а этого ей не могла дать никакая, даже лучшая, работа.

Какие отношения вам приходилось отодвигать на задний план? Бывало ли так, что место дружбы занимали стратегические отношения с нужными людьми? Не приходилось ли семье довольствоваться жалкими объедками вашего времени, оставшимися после всепоглощающей работы? А как насчет ваших отношений с самим собой? Не отодвигались ли и они на задний план? А если бы у вас вдруг нашлось время написать статью, сходить на рыбалку или просто спокойно посидеть на склоне холма и подумать? Возможность, на минуту остановившись, окинуть взором свою жизнь (вместо того чтобы делать это в последние мгновения перед смертью) — один из важнейших путей к достижению удовлетворенности ею, как бы вы ни понимали этот термин. Если вы работаете на полную ставку, то будете воспринимать время созерцания как еще один пункт в и без того переполненном расписании.

Волонтерство: свобода выбирать, что делать, и делать то, что выбрал

Как уже упоминалось, тот факт, что после достижения точки безопасности вам больше нет нужды работать по найму, не означает, что вы не захотите или не сможете этого делать. Даже если первоначально самый мощный стимул к увольнению заключался в нежелании вставать рано утром по будильнику, в конце концов вставать все же придется. И после того как вы реализуете свои отложенные планы, впереди останется еще долгая жизнь, которую надо чем-то заполнить.

Большинство достигших финансовой независимости людей рано или поздно все-таки возвращаются на работу — но теперь они работают потому, что сами так решили, а не потому, что вынуждены это делать. И зачастую их рабочий день длится дольше, чем на прежнем месте службы.

Как бы изменилось ваше отношение к работе (возможно, даже на том же рабочем месте, что и сейчас), если бы вы работали совершенно добровольно? Что осталось бы по-прежнему? Какие стороны своей деятельности вы постарались бы полностью исключить? Какие решения из числа тех, которые не можете позволить себе сейчас, вы могли бы принять?

Если вы работали по найму так долго, что понятие «работать добровольно» кажется вам странным, подумайте о тех вещах, которые делаете без принуждения сейчас. Почему вы тратите время на уборку дома, поете в церковном хоре, заседаете в общественных комитетах, гуляете в парке с камерой наготове, ища случай сделать отличный снимок, тратите время на работу в некоммерческих организациях, играете со своими детьми, стучите молотком в проектах ассоциации «Жилье для человечества», высаживаете цветы в саду, учитесь танцевать танго, ходите на родительские собрания в школу, занимаетесь любовью, медитируете, идете в ресторан за пиццей для своих друзей, звоните матери по выходным и делаете добровольно миллион других дел? Вы это делаете потому, что сами так решили, потому что получаете от этого удовольствие — но не деньги. Добровольные поступки соответствуют вашим жизненным ценностям и цели.

Новый подход к волонтерству

Добровольные поступки иногда называют волонтерством. Во времена, когда все, начиная от ухода за детьми и заканчивая покупкой одежды, переведено на профессиональную основу, волонтеров иногда считают специалистами второго сорта — менее обученными, менее подготовленными и менее производительными, чем профессиональные сотрудники. Однако термин «волонтерство» обычно употребляется для обозначения деятельности более ответственной и выражающей особенности личности, а не для характеристики волонтеров как заменителей настоящих профессионалов.

Волонтеры — это люди, обладающие возможностью везде, всегда и любым способом добиваться реализации своих жизненных целей и глубоких убеждений. Работающие по найму сотрудники также могут это делать, но в их действиях зачастую столько же (или даже больше) прагматизма, сколько и убеждения в нужности работы, которую они выполняют. Волонтеры не позволяют нам забыть о лучшей стороне человеческой натуры — именно потому, что работают из любви, а не ради денег.

Хотя некоторые опасаются, что рост количества волонтеров создаст конкуренцию за рабочие места для сотрудников, работающих ради денег, на самом деле творческие и мотивированные волонтеры, о которых идет речь, действуют скорее как предприниматели, а не как штрейкбрехеры. Как волонтер вы можете инициировать проекты и процессы, для дальнейшей реализации которых потребуются впоследствии наемные сотрудники. Истории известны примеры, когда волонтеры реагировали на нужды общества, для удовлетворения которых находились финансовые ресурсы и даже создавались новые профессии. Сначала появляются провидцы, а потом те, кто способен распространять и пропагандировать их идеи. В качестве волонтера вы можете функционировать как венчурный человеческий капитал, создавая новые возможности трудоустройства для членов сообщества.

Как достичь максимальной удовлетворенности жизнью

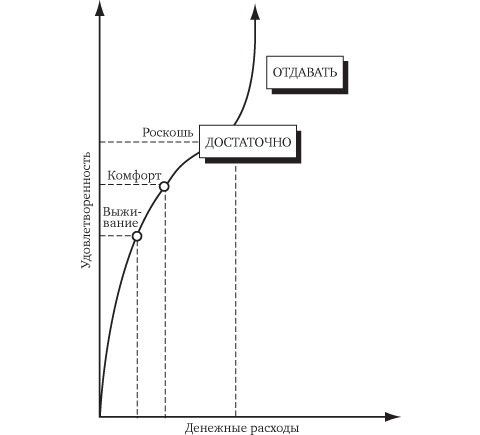

Вернемся к кривой насыщения: очевидно, что в точке максимальной удовлетворенности у вас появляется выбор. С одной стороны, можно продолжать работать ради удовлетворения собственных желаний и потребностей, покупки новых активов или услуг, а можно трудиться ради чего-то большего, чем ваши личные интересы, того, что приносит пользу не только вам, но окружающим и человечеству в целом. Вы можете потреблять или созидать. Как уже говорилось ранее, в тот момент, когда вы достигаете максимального насыщения, кривая удовлетворенности способна резко пойти вверх только благодаря стремлению отдавать, а не брать. Это именно то, что волонтерство привносит в вашу жизнь. На рисунке 8.9 показана эта новая «парадигма» кривой насыщения.

Рис. 8.9. Кривая насыщения — помимо потребления

Новое определение волонтеров как предпринимателей в области общественных интересов и культуры не менее революционно, чем отрыв понятия «работа» от понятия «деньги».

Дальнейший рост удовлетворенности после прохождения пика на кривой насыщения отчасти возможен благодаря служению обществу. (Волонтерство — лишь одна из форм служения обществу и человечеству.) Накопление ценностей, составляющее ваше «уже достаточно», связано с возможностью получать. Свобода на участке графика выше пика насыщения связана со способностью отдавать — через работу, внимание, заботу, присутствие.

Как волонтер вы обладаете огромной свободой выбора:

- чем заниматься, независимо от того, удовлетворяете ли вы формальным требованиям к соответствующей должности и получите ли оплату за свой труд;

- говорить правду и никогда не жертвовать принципами ради того, чтобы сохранить работу;

- планировать свое время наилучшим для себя образом;

- продолжать использовать навыки, которые уже есть и соответствуют поставленным целям, а также осваивать новые.

Короче говоря, будучи волонтером, вы можете выбирать. Приведем истории нескольких человек, сделавших разный выбор в ситуации принятия решения о своем будущем после окончания Программы финансовой независимости.

Мы познакомились с Джейсоном и Недрой В. в главе 2, когда они только начинали выполнять Программу финансовой независимости. Им удалось добиться цели, создав процветающий бизнес по уборке помещений. Теперь у них появилась возможность заняться волонтерством. В течение нескольких первых месяцев после прохождения точки безопасности они ездили в гости к родителям, друзьям, читали, размышляли — делали все то, на что раньше не хватало времени в круговерти сложного бизнеса. У них появилось время спокойно исследовать различные проекты, в которых они могли бы принять участие. Но, посетив организацию, занимавшуюся отправкой детей-инвалидов из Мехико на операцию в США, они поняли, что это любовь с первого взгляда. Джейсон и Недра получали огромное удовольствие, участвуя в судьбе этих детей. Поскольку Недра любила детей, она с радостью ухватилась за шанс играть и работать с ними. Тем временем Джейсон занимался монтажом водяного насоса в рамках проекта по улучшению снабжения Мехико водой — он никогда раньше этого не делал и с удовольствием посвящал свое время решению новой задачи. Кроме того, Джейсон и Недра работали водителями минивэна, отвозившего детей в Сан-Франциско на операции. В перерывах между работой над этими проектами они наслаждались путешествиями в своем автофургоне. Благодаря уникальному сочетанию мобильности, навыков и постоянного стремления осваивать что-то новое Джейсон и Недра стали замечательной волонтерской командой.

В истории Пенни Я. примечательно то, что помощь и забота о ближнем стали для нее образом жизни.

После достижения финансовой независимости Пенни не могла бы пожелать себе более насыщенной и разнообразной жизни, чем та, которую она вела. Она сотрудничала с волонтерской группой «Друзья пожилых людей», привозя еду и цветы 83-летней женщине, постепенно превратившейся из подопечной в ее близкую подругу. Она внесла так много радости и интереса в жизнь Пенни, что уже трудно было сказать, кто из них кому помогает. Кроме того, Пенни один день в неделю работала в группе, занимавшейся сбором и переработкой макулатуры из офисов. Ей эта работа нравилась и казалась очень важной. А в качестве дополнительного бонуса члены группы получали коллективную медицинскую страховку. Но и это не все — Пенни помогала распространять рекламные листовки местного продовольственного кооператива. Благодаря этому она экономила 24% на покупках продуктов, и к тому же врач рекомендовал ей больше ходить, поэтому раздача листовок оказалась очень полезна для ее здоровья. «Люди сильно преувеличивают мои заслуги, — смеясь, говорит Пенни. — Им-то приходится каждый день тащиться на работу, а я могу спокойно нежиться на солнышке. И они еще рассказывают мне, какая у меня тяжелая жизнь!» И это еще не все, чем занимается Пенни. Она открыла местное отделение организации активистов из среды занятых людей под названием «Видение 20/20». Подала прошение о принятии в местную общину квакеров — эту «роскошь» она не могла себе позволить, когда работала по 70 часов в неделю. И наконец-то стала настоящим другом для своих друзей. «Я освободилась от постоянного стресса и могу теперь внимательно выслушивать людей. Я превратилась в бесплатного психоаналитика, поскольку мне не надо бежать на работу».

Предпочтения Эда Дуайта В. привели его в ряды активистов. Его жизнь — яркий пример того, как полностью посвятивший себя своему делу, целеустремленный и действующий по собственному усмотрению волонтер способен превратить не слишком эффективную общественную группу в грозную силу.

Как сын успешных родителей, очень талантливый и энергичный молодой человек, Эд Дуайт В. должен был поступить в «правильную» школу, потом в колледж, стать юристом и пойти в политику. Но этому помешал его врожденный идеализм. Он прошел Программу финансовой независимости, посещая занятия два раза в неделю вместо традиционного одного и буквально впитывая информацию. Несколько месяцев спустя он получил довольно большое наследство, обеспечившее ему финансовую независимость. После некоторых колебаний и поиска собственного пути он решил полностью посвятить себя волонтерской деятельности. Особенно его привлекала проблема наведения мостов между нациями и культурами и устранение недоразумений, в итоге чреватых войнами. Эд Дуайт работал исполнительным директором организации, объединявшей возвратившихся из-за рубежа волонтеров Корпуса мира, стремившихся сохранить тот героический дух, которым они проникались за время работы за границей. Позднее Эд Дуайт перешел в другую некоммерческую организацию, занимавшуюся молодежными проектами озеленения во всех уголках мира. Поскольку участвовавшие в этих проектах молодые люди становились лидерами в своих странах, воспоминания о совместной работе с представителями других наций и культур могли бы побудить их к установлению мирных принципов сосуществования. Преданность Эда этим идеям заставляла его и других членов волонтерской группы заниматься не столько фандрайзингом, сколько реализацией самих проектов, что создавало в офисе неповторимую атмосферу интеллектуальных разговоров и хорошего настроения.

Волонтеры могут себе позволить творчество и доверие к интуиции как раз потому, что они неоплачиваемые профессионалы. Их сила именно в том, что они свободны.

Но что же мне делать?

Если такая свобода кажется вам труднодостижимой или пугающей, чтобы стремиться к ней прямо сейчас, вернитесь к главе 4, где мы анализировали жизненные цели и ценности. Попробуйте реализовать предложения Джоанны Мэйси. Какие проекты или проблемы настолько затрагивают ваше сердце, что вы готовы трудиться над ними со всем пылом? Можно ли исцелить собственные душевные раны, помогая другим справиться с такой же болью? А как насчет попытки решить пусть небольшие, но актуальные проблемы, которых можно найти массу, стоит только открыть глаза и прислушаться к окружающему миру? Что бы вы ни делали и с чего бы ни начали, помните, что ваша деятельность в качестве волонтера будет развиваться постепенно и естественно. Говорят, что на вопрос о его карьере писатель Эдвард Эбби любил отвечать: «Я не делаю карьеру, я просто живу». Если вас не сковывает смирительная рубашка «с девяти до пяти», вы тоже можете просто жить. Вместо того чтобы карабкаться по карьерной лестнице, вы можете следовать зову сердца и разума — и оказаться вовлеченным в какую-то «второстепенную» деятельность, которая доставит вам гораздо больше удовольствия и радости, чем лучшая работа, которую вы только в состоянии представить.

Жизнь после точки безопасности

Суть финансовой независимости — в свободе выбора. Пройдя точку безопасности, вы получите возможность выбирать, чем заполнить время и чем заниматься в оставшиеся дни своей продуктивной жизни.

Не существует точных предписаний, как жить после прохождения точки безопасности. И в этом состоит проблема. Вы вольны строить жизнь по-своему. Вы свободны на практике убедиться в том, что имел в виду Бакминстер Фуллер, когда писал: «Мы призваны быть архитекторами собственного будущего, а не его жертвами». У вас есть выбор.

Резюме шага 8

Каждый месяц рассчитывайте общую сумму накопленного капитала по приведенной ниже формуле и откладывайте месячный доход от инвестиций на отдельной линии настенного графика:

Когда вы начнете инвестировать средства в соответствии с рекомендациями, изложенными в следующей главе, одновременно откладывайте реальный доход от инвестиций на настенном графике (продолжая рассчитывать по приведенной формуле будущую сумму сбережений). После того как тенденция станет очевидной, экстраполируйте эту кривую до точки безопасности: на этом основании вы сможете примерно оценить, сколько времени вам остается работать по найму до момента достижения финансовой независимости.