Книга: Почему руководители так часто ошибаются?

Назад: Часть 1. Причины управленческих ошибок. Как их увидеть и что делать?

Дальше: Субъективные причины ошибок

Объективные причины ошибок

Самым объективным моментом выглядит неполнота информации в сочетании с ее неудобной временной направленностью – она о прошлом, а думать надо о будущем.

Эх, оттуда бы, где избыток, – да туда бы, где недостаток!

Что касается принципиальной неполноты, то о ней написано много, и научных исследований проводилось достаточно. Например, в финансовом менеджменте даже есть специальная «концепция асимметричности информации», согласно которой мы изначально предполагаем, что одна сторона сделки (обычно продавец) знает о товаре больше, чем другая ее сторона (соответственно, покупатель). Кстати, это относится и к рынку рабочей силы – работник куда лучше руководителя знает, что он умеет делать в принципе и что готов делать по факту. Иногда оказывается наоборот: продавец знает больше, чем нынешний хозяин. Ну да это уже частные сюжеты.

Земля действительно вращается, но в личной жизни это можно не учитывать.Эмиль Кроткий

Да что там неполнота! Еще большей проблемой оказывается избыток информации. В дидактике (науке об обучении) считается, что существует четыре класса задач, каждый следующий из которых сложнее предыдущего:

задачи, для которых есть все исходные данные и только исходные данные. Это как в школе: если, решая задачку по физике, ты не использовал какие-то цифры из условия, – все, расслабься, решение неверное;

задачи, для решения которых данных недостаточно, и сложность заключается в необходимости узнать недостающее. Для этого есть справочники, энциклопедии, одноклассники (в смысле – коллеги), СМИ, да много чего. Главное – вынуть руки из карманов и искать как следует;

задачи с избыточными исходными данными. Тут вроде бы все есть, но нужно отсеять лишнее, иначе ход решения окажется «из другой оперы». Опыт показывает, что сделать это бывает куда труднее, чем искать нужную информацию, и риск ошибиться значительнее;

задачи «из жизни», в которых одни данные в избытке, а других недостаточно. И нужно вначале понять, какими средствами ты эту задачу будешь решать, потом прикинуть сам алгоритм решения, а потом оценить исходные данные: какие «пойдут в дело», какие будут проигнорированы, а какие потребуется разыскать дополнительно. И только после этого начнется само решение.

Но и это еще не конец: если на каком-либо из шагов решения станет ясно, что инструмент решения был выбран ошибочно, все придется начинать заново. Здесь, по нашему мнению, уже кроется одна из причин, по которой руководитель сторонится глубокого обдумывания при принятии решений: опасается завязнуть в многоходовых трудоемких алгоритмах. Что ж, это понятно. Выход тут в том, чтобы научиться верно диагностировать природу проблемы и привлекать адекватные средства ее решения. Конечно, всякий автор ратует за свое детище, и мы – не исключение. Нам помогает метод диагностики на базе классификации управленческих решений, описанный приложении (это ваш бонус, пользуйтесь – и научитесь очень быстро, сами удивитесь!).

Если стоящая перед нами проблема «направлена вовне» и носит долгосрочный характер, с ней наверняка будет легче всего справиться средствами маркетинга – какой бы характер она ни имела «с виду». Если же «внешняя» проблема краткосрочна, следует прибегнуть к арсеналу средств взаимоотношений с партнерами.

Внутренние проблемы требуют стратегических решений, если очевиден их длительный характер, и улучшения текущего управления, если они оперативные.

Если та или иная проблема возникла в результате того, что некогда было принято решение, последствия которого приходится расхлебывать до сих пор, налицо перспектива изменять экономику предприятия, для чего есть свои способы и средства.

И только если все перечисленное как будто не подходит, остаются финансовые рычаги для проблем, которые однозначно связаны с денежными потоками, и психологические – для всего остального.

Разберем проблему, которая поначалу предстает перед нами как совершенно финансовая.

Почему у фирмы образуются большие задержки платежей клиентами?

Плохая кредитная работа, наверняка. Но есть внутри нее и другие нотки, другие краски. Перечислим только некоторые:

если проблема существует долго, а кредитные менеджеры или другие сотрудники жалуются на привычно неуважительное отношение дебиторов и побаиваются им напоминать о долгах, – ищите провалы в маркетинге компании и продвижении ее продуктов. Компания «плохо стоит» на рынке. Будь она человеком, можно было бы сказать, что ее не уважают. Или это она сама себя не уважает?

если проблемы текущие, решаемые, но их много и они надоедают, – проведите несколько переговоров с руководителями компаний-клиентов с тем, чтобы установить актуальные «правила игры», а также обучите кредитных менеджеров этим правилам и организуйте тренинг для них, чтобы они эту игру «отработали». Не исключено, что тренингом дело не кончится и потребуется наладить всю систему работы, но в любом случае мы имеем дело с симптомами дефицита оперативного управления;

может случиться, что взыскание дебиторской задолженности уже в течение долгого времени рассматривается руководством компании как досадная помеха основному бизнесу. Это наблюдение, будучи написанным на бумаге, кажется диковатым; но в жизни очень и очень многие и рядовые сотрудники, и руководители разных уровней и рангов считают, что продажа происходит в тот момент, когда покупателю отгружается товар. На самом деле продажа – процесс многоэтапный и заканчивается в тот момент, когда за товар получены деньги, и условия оплаты, а также строгость взыскания долга есть обязательные признаки клиентской политики. И если их нет или они как бы подразумеваются – значит, соответствующая часть стратегии в компании не имеет места быть. Пустоты требуется заполнить;

с другой стороны, даже при прописанных правилах инкассации задолженности персонал может легко и просто манкировать неприятными обязанностями, если со стороны руководства нет должного контроля. Или слаба обратная связь в вопросах получения оплаты, или медленно принимаются корректирующие меры к должникам – или что-нибудь еще, свидетельствующее о дефиците оперативного управления;

если копнуть глубже, может оказаться, что вопрос взыскания дебиторской задолженности стоит так остро потому, что компания обязана возвращать инвестиционный кредит, взятый для расширения производства. И если бы новое оборудование удалось загрузить полностью, требования к срокам оплаты можно было бы и понизить, заодно выиграв в конкурентоспособности. Но поскольку с производственной мощностью погорячились и переоценили сбыт, теперь крутятся как могут;

и даже когда все в порядке, вполне возможны нелепые проблемы типа «бухгалтер не передает кредитному менеджеру сводку о неоплаченных счетах, потому что терпеть ее (его) не может». Это из области человеческого фактора. Грустного и вредного тут куда больше, чем смешного и веселого, – потери-то реальны.

Перечисленные аспекты не только не мешают один другому, но вполне могут сосуществовать и друг друга поддерживать: неполадки с экономикой нарушают денежные потоки, отсутствие средств нагнетает обстановку, в плохом настроении легче вспыхивают конфликты как между сотрудниками, так и с партнерами – и пошло-поехало. И за что браться – непонятно, голова кругом.

Тем не менее «вытаскивать ситуацию» надо. Действуя ли по всем фронтам или по очереди, но надо. В поддержку руководителей надо сказать, что, выражаясь по-научному, мягкие системы, а бизнес – мягкая система, эквифинальны и один и тот же результат может быть получен в них различными способами. По-простому – правильных ответов и правильных решений в бизнесе куда больше одного. Ищите и обрящете, стучите – и стучащему отворят.

Убеждение в том, что правильных решений больше одного, безусловно, облегчает принятие этих самых решений. Но с точки зрения сбора информации легче не становится. Собрать полную и при этом необходимую информацию для принятия решения, то есть свести ситуацию к задаче первого типа, невозможно в принципе – по мере ее накопления будут появляться все новые аспекты, которые не успеть уловить и оценить. Отсюда вывод: к этому не надо даже стремиться. Нужно стремиться найти и/или выделить ту информацию, которая является ключевой для принятия данного решения. А вот эта информация, уверяем наших читателей, есть всегда. А даже если ее, как кажется, совсем-совсем нету, можно задаться допустимыми границами необходимых показателей и посмотреть, а реально ли получить их на практике?

Пример из практики: …Однажды ко мне обратился потенциальный издатель специфического профессионального журнала, мечтавший издавать его обязательно на собственной, отдельно для него созданной полиграфической базе. Была у него такая мечта – стать независимым издателем. Расчет показал, что для того, чтобы создание собственной базы хотя бы окупить, нужно реализовывать тираж в три раза больше, чем предполагалось. Экономически оправданным этот замысел оказывался только на базе уже существующего издательства, для которого все проблемы запуска ограничились бы небольшим ростом численности технического персонала.Это был один из моих первых консалтинговых проектов, и получить отрицательный результат мне было как-то неловко. Тем не менее, заказчик с готовностью принес гонорар, а на мой вопрос о том, не слишком ли он расстроился, ответил: «Я? Расстроился?! Вот бы я расстроился, если бы в это влез!» Журнал, однако, спустя несколько лет успешно родился и живет, его регулярно можно видеть на прилавках. Выпускается он действительно крупным издательством.

Другой пример, аналогичный по фабуле, оказался куда более драматичным. Был начат бизнес по производству и реализации двух высокотехнологичных продуктов. Сразу было подсчитано, что прибыльным он будет только в том случае, если продукты будут выпускаться оба и реализовываться в достаточно больших для Латвии масштабах. Через пару месяцев после регистрации компании и еще до запуска производства как такового держатель патента на один из продуктов отказал владельцам нашего бизнеса в выдаче лицензии. Проект тут же стал нерентабельным – и рентабельным не смог бы стать даже при условии полной загрузки производственной линии по первому продукту. Единственно верным решением было после получения отказа продать или иным способом передать патент на первый продукт другой компании и свернуть бизнес без серьезных инвестиций. Нет, производство было начато… с предсказуемыми последствиями. Получается, что необходимая информация была, просто руководитель не принял ее во внимание!

Да, второй из приведенных примеров очень ярок. Но в менее очевидных формах эта проблема – неумение отбирать и принимать во внимание значимую информацию – присутствует практически во всех управленческих ошибках.

Значит, это не проблема дефицита или избытка информации. Это проблема лица, принимающего решение.

– Погаси свет, – распорядился Тенепопятам.– И не подумаю, – заявил Грегор, выхватив бластер. Пока горит свет, Тенепопятам не опасен.…Вот она – самая надежная защита: одеяло над головой.Р. Шекли Призрак-5

В бизнесе – как в медицине: у разных болезней сходные симптомы

Любой консультант уже в самом начале своего трудового пути начинает соображать, что то, на что жалуется клиент (симптом), и то, что действительно представляет проблему для его предприятия, – не одно и то же. Ситуация здесь точно такая же, как в медицине: если пациент жалуется на боли в животе и думает, что у него аппендицит, это еще не факт. Это пациент так думает. Вполне возможен еще десяток-другой, а то и добрая сотня диагнозов. И наоборот: одна и та же проблема проявляется самыми разными симптомами. Так, при больных почках у семерых из 10 пациентов болит живот, у трех – поясница и только особо талантливые показывают «то самое» место.

Между тем от точности диагностики зависит если и не конечный успех, то экономичность, а значит, общая эффективность решения. В отдельных случаях, требующих решительных действий, принципиальное значение имеет не только точность, но и скорость диагностики.

Однако же сравнение руководителя с пациентом не совсем корректно. «Больной» в медицине легко и просто может оказаться из разряда «рядовых необученных», в то время как руководитель предприятия нередко сам грамотный специалист, а даже если и не имеет соответствующего базового образования, то все равно знает о своем бизнесе как никто много.

И тем не менее проблема диагностики существует. Вначале коротко рассмотрим некоторые причины ее появления, а потом подумаем, что делать дальше.

Не все, с чем мы сталкиваемся, может быть изменено. Но ничего не может быть изменено, пока мы не уделим этому свое внимание.Джеймс Болдвин, первый редактор журнала «Psychological Review»

Во-первых, к основным причинам стоит отнести связность и сложность структуры предприятия (если шире, то структуры бизнеса), которая значительно превышает объем внимания человека, в том числе руководителя. Объем внимания – это то количество объектов, которое человек способен удерживать в поле своего внимания. Оно описывается числом Миллера (7 плюс-минус 2) по отношению к простым объектам и числом Эльштейна (4 плюс-минус 1) по отношению к сложным объектам, и к этому мы не раз еще будем возвращаться.

Если же допустить, что руководитель следит не только за самими объектами, но контролирует еще и связи между ними, то получается, что в «поле зрения» он должен держать еще 3 попарных связи между 3 объектами, итого 6, или 36 связей при 9 объектах. Сложность нарастает экспоненциально.

Люди с маленьким объемом внимания руководителями не становятся в принципе, их на эти галеры даже не тянет; но даже большого объема внимания все равно не хватает для охвата всей информации, потребной для принятия решений. Руководитель тем или иным способом организует получаемую информацию в так называемую фигуру, а все остальное для него остается внутри фона. Вероятность того, что конкретная фигура в каждый данный момент времени будет точно соответствовать ситуации, ничтожно мала. Конечно, бизнес допускает известное расхождение между ментальной моделью руководителя, т.е. множеством таких фигур, и реальностью, но время от времени это расхождение становится слишком велико. Причины в основном носят субъективный характер, и мы их рассматриваем в следующем разделе.

Во-вторых, между возникновением проблемы и появлением симптома существует временной лаг неопределенной продолжительности, который не позволяет достоверно увязать одно с другим. Проблема усиливается тем, что этот лаг различен для разных сфер. Скажем, некоторые проблемы менеджмента могут вызвать негативную реакцию персонала почти немедленно и будут оценены верно, в то время как маркетинговые просчеты приведут с падению продаж в расчете на одного продавца только спустя несколько месяцев и тоже могут проявиться недовольством персонала оплатой труда. А здесь уже «корень зла» не так очевиден.

В-третьих, руководитель – тоже человек, как ни банально это звучит, и у него есть свои заморочки, в смысле – психологические проблемы и личностные особенности, которые мешают ему видеть ситуацию как она есть. Высококлассных ученых специально обучают принимать результаты исследований без субъективных искажений; но этого нельзя требовать от предпринимателей, основное качество которых – умение действовать в условиях риска, а вовсе не научные доблести!

Вот именно здесь – в понимании, за что каждый из нас получает вознаграждение – лежит ответ на вопрос «Если ты умный, почему такой бедный?» Предприниматель получает плату за риск, который несет, и в этой плате, помимо его выигрыша, заключены убытки тех, кто проиграл. Организатор производства получает в зависимости от того, какой выигрыш приносит лучшая организация по сравнению с худшей; но если он – наемный менеджер, то на его долю выигрыша накладывается еще рыночная ситуация со спросом и предложением аналогичных услуг. Рядовой же сотрудник получает только в зависимости от рыночной ситуации и вряд ли в одиночку может ее переломить – отсюда профсоюзы.

Можно досадовать на судьбу, которая дала нам разные таланты, но само разделение труда стоит принять как данность: воля, ум и руки – разные функции. Конкурировать с принципиально иным противником бессмысленно, сотрудничество на честной основе куда продуктивнее.

Река времени не течет вспять

Другая как бы объективная причина, которая вносит большую сумятицу в принятие решений, связана с характером исходных данных, их временнóй направленностью

Как руководителю оценивать будущее, опираясь на данные прошлого?

Об этом тоже написано немало. По меткому выражению одного валютного дилера, это все равно, что «целиться в утку, оглядываясь через плечо». Но так ли это?

Если мы вернемся к классификации решений на направленные внутрь и направленные вовне, то сразу станет ясно, что «целиться в них» придется по-разному. Решения, направленные внутрь, – это решения, связанные с собственной экономикой: изменением (куплей-продажей, монтажом-демонтажом) основных фондов, расширением, сокращением или изменением квалификации персонала, изменением системы оплаты труда, снабжением, хранением, технологией переработки и т. д. Все эти решения вполне нормальны в том смысле, что все их последствия предсказуемы, а многие – просчитываемы. И отказ руководителя от предвидения обычно есть проявление его страха перед возможными последствиями, результат внутреннего конфликта, когда один внутренний голос, а нередко и несколько внешних голосов говорят, что делать надо, а другой, не менее авторитетный хор – что делать страшно, а главное – что потом придется за сделанное отвечать. Непонятно чем и непонятно как. И в этом ужасе легче, как в детстве, закрыть глаза и сделать… что-нибудь. Или заткнуть уши и не делать ничего.

При этом внешний голос может быть рациональным и аргументированным, а внутренний – нерациональным, но может быть и наоборот.

Пример из практики: …Процветающая с точки зрения внешнего наблюдателя торговая сеть постоянно испытывала недостаток свободных денежных средств – и это при выручке наличными и отрицательном финансовом цикле! Первый же взгляд на баланс все прояснил: компания располагала фантастическими внеоборотными активами. При расшифровке выяснилось, что большая их часть – это земельные участки, на которых расположены принадлежащие компании магазины. Компания выкупила их практически все: и те, которые представляют интерес с позиций потенциальной перепродажи, и те, которые спекулятивной выгоды не сулят вовсе. Просто потому, что там находятся их магазины. Для выкупа участков компания брала кредиты, по которым требуется не только платить проценты, но еще и сами кредиты возвращать. Откуда же свободные деньги в таких обстоятельствах? Выяснение причин, по которым проводится именно такая политика, привело к невероятному выводу: политика сформировалась «с одной удачной сделки». Основателем компании был исключительно талантливый предприниматель, который параллельно с созданием сети купил землю под первыми ее магазинами. В те времена приобретение участков было совсем непопулярным, цены выглядели неоправданно высокими, но с учетом последующей динамики рынка оказались бросовыми. И покупка принесла феноменальные сверхприбыли. А потом он погиб – и его преемники остались руководить предприятием в убеждении, что магазины надо строить или приобретать вместе с участками под ними. Они как бы застряли в прошлом. Ни о какой эффективности при таком подходе говорить не приходится.

Получается, что объективный с виду фактор опять оборачивается субъективными качествами!

Второе – почему отказываются от учета результатов. Мы предполагаем – потому, что получение информации о результатах, в т.ч. финансовых, требует времени и усилий на интерпретацию. И руководители их тратить не хотят. Ни времени, ни усилий, особенно умственных – разбираться, вникать в цифры, особенно которые нужно понять, сопоставить между собой (цифр много, а объем-то внимания ограничен, помните?), создать в уме цельную картинку, сверить ее с другими фактами и феноменами, при необходимости пересмотреть… это невероятно трудно. Во многих случаях это за пределами возможностей человеческого мышления – отсюда вера в интуицию управленца и постоянные апелляции к ней. Так что объективно. Но усугубляется субъективными факторами.

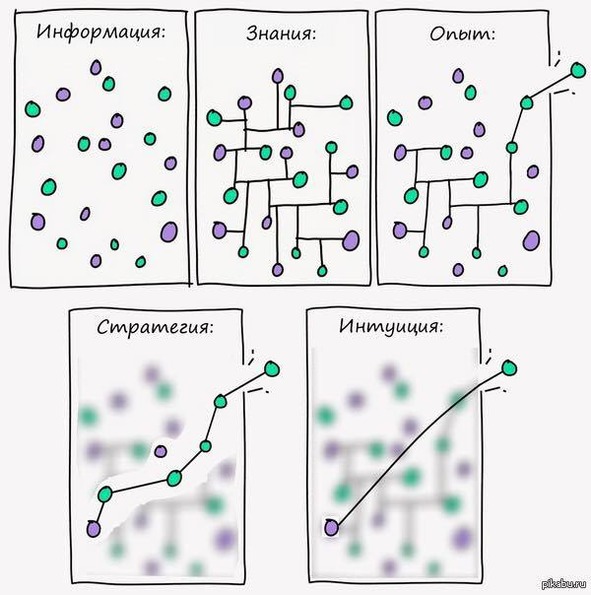

Источник [битая ссылка] pikabu.ru

Самая грубая ошибка, пожалуй

Многообещающий заголовок у этого раздела, верно? Но речь и в самом деле о самой грубой ошибке при принятии управленческих решений – об отказе от учета результатов решений и чистой опорой на необоснованные прецеденты.

Возмущенный читатель может воскликнуть: не верю! Как же так?! Мы принимаем решение для того, чтобы получить наилучший результат! Мы пользуемся советами авторитетных людей! Преуспевающих компаний! Обгоняющих нас конкурентов!

И что? При таком подходе мы принимаем решения, желая получить наилучший результат и принимая на веру, что такой результат достижим – но далеко не всегда учитывается информация о том, был ли такой результат получен на самом деле.

Опять непонятно?

Тогда конкретно: наблюдая за успешными конкурентами или партнерами, руководители часто стараются копировать их действия под соусом «раз они так делают – значит, им этого выгодно».

Вот именно это и неверно.

Раз они так делают – значит, принимая решение о начале этих действий, они думали, что им это будет выгодно. Но оказалось ли это выгодным в действительности, мы не знаем. Что еще интереснее – если речь идет об отдельном проекте, рекламной кампании, обучении персонала или еще о чем-то частном, плохо вычленяемом из общей массы – то этого не знают и они тоже. Потому что экономическую эффективность нового софта, рекламы или обучения корректно оценить практически невозможно. Объяснение выходит за рамки нашей небольшой книги, сейчас просто поверьте на слово. И самый блестящий замысел может по факту оказаться ошибочным и провальным. Но те, кто повелся на красочное описание замысла, может стараться его повторить… «раз они так делают – значит, им этого выгодно».

Что же делать?

Прежде чем сильно чего-то пожелать, следует осведомиться, очень ли счастлив нынешний обладатель желаемого.Франсуа Де Ларошфуко

Первое, второе, третье и так далее до самого последнего – интересоваться результатами. Если можно получить финансовую отчетность компании, то анализ баланса и отчета о прибыли и убытках могут рассказать очень много, куда больше, чем принято думать. Об этом мы расскажем в нашей следующей книге ([битая ссылка] закажите ее, если хотите). Пока можно использовать «[битая ссылка] 7 нот бизнеса», хотя у нее пока есть только бумажная версия, и найти ее в последние годы стало непросто.

Во многих случаях получить финансовую отчетность можно, причем достаточно легко:

Если компания публичная – отчетность есть у нее на сайте.

Если компания является вашим партнером, финансовую отчетность можно попросить под любым благовидным предлогом – скажем, определение обоснованной отсрочки платежей или доли в совместном проекте. Дадут, если все в порядке. Если не дают – задумайтесь!

Получить/заказать в статуправлении или на специализированных сайтах. Кое-какие адреса есть [битая ссылка] здесь, хотя одни устаревают, а другие появляются.

Если финансовую отчетность получить все-таки не получается, то целесообразно применить тот или иной способ объективной оценки результатов – именно для этого мы во второй части нашей книги описываем рейтинговую оценку предприятия и ассоциативный тест.

И дальше мы полученную оценку используем следующим образом:

Если прецедент успешный ПЛЮС внешние и внутренние условия в нашей компании аналогичны – можно на него опираться достаточно плотно. Встречается очень редко. Опасно, если используется собственный успех в прошлом – забывают, что условия поменялись. 100% поменялись.

Если прецедент успешный, НО внешние и/или внутренние условия отличаются – берем замысел в работу, но оцениваем заново, прогнозируем результаты, планируем действия.

Если прецедент кажется успешным, но общие результаты компании неутешительны – стоит быть осторожными. Годится как повод для размышления и толчок для поиска идей, но не более.

Почему мы считаем отказ от учета результатов решений объективной причиной, а не субъективной, о которых речь пойдет ниже? Потому, что такой подход, к сожалению, закреплен даже официально – например, [битая ссылка] международные стандарты управления качеством не учитывают финансовых результатов деятельности компании при всей комплексности подхода. При обучении менеджменту тоже крайне редко, почти никогда, не обучают учитывать результаты прецедентов, особенно финансовые. Это первое.

Дополнительная информация: настоятельно рекомендуем ознакомиться с лекцией профессора Савельева об управлении человеческим мозгом (это [битая ссылка] видео) и о том, почему люди не хотят думать. Он нейрофизиолог, и разъясняемые им феномены объективны, их необходимо принимать во внимание.

Скриншот видеолекции проф. С. В. Савельева.

Назад: Часть 1. Причины управленческих ошибок. Как их увидеть и что делать?

Дальше: Субъективные причины ошибок