Книга: Платежные системы

Назад: 6.1. Организация Банком России деятельности по надзору в национальной платежной системе

Дальше: 6.3. Роль Банка России в развитии и регулировании розничных платежных услуг

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе

Ответственность по наблюдению за национальной платежной системой традиционно несет центральный банк государства. Наблюдение за платежными системами предполагает принятие определенных стандартов и требований к их соблюдению. Такие требования включают в себя требования к параметрам системы, необходимые для признания ее центральным банком как объекта наблюдения.

Сфера наблюдения за платежными системами должна включать не только непосредственно сами системы, но и широкий круг вопросов их функционирования: взаимосвязи между различными платежными системами, операторами и участниками систем, поставщиками услуг инфраструктуры платежных систем, структуру управления, правила работы платежной системы, а также механизм и инструменты планирования на случай сбоев в системе.

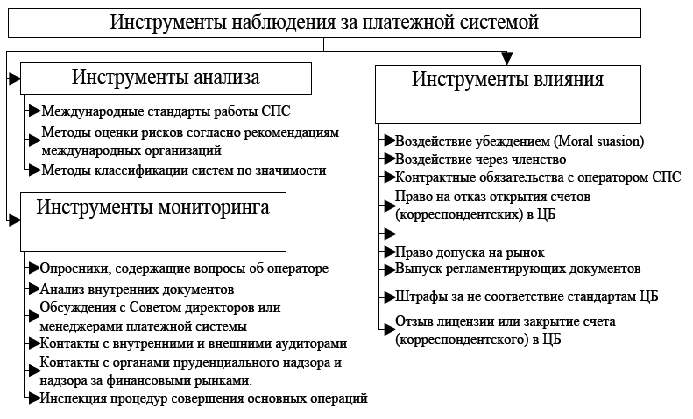

Рис. 6.2.1 Инструменты наблюдения за платежной системой

Наблюдение за платежными системами является непрерывным, циклическим процессом и включает в себя три этапа: мониторинг, анализ рисков и влияние на платежные системы. При этом на каждом этапе используются определенные инструменты наблюдения (см. рис. 6.2.1).

В главе 6.1. отмечалось, что основными целями надзора и наблюдения в национальной платежной системе России являются обеспечение стабильности национальной платежной системы и ее развитие. При этом надзор является одной из базовых мер Банка России по обеспечению стабильности в национальной платежной системе. Наблюдение относят к мерам по ее развитию.

Наблюдение в национальной платежной системе – деятельность Банка России по совершенствованию субъектами национальной платежной системы своей деятельности и оказываемых ими услуг, а также по развитию платежных систем, платежной инфраструктуры на основе рекомендаций Банка России.

Банк России установил порядок осуществления наблюдения в национальной платежной системе. В соответствии с установленным порядком надзорный орган осуществляет наблюдение за деятельностью операторов по переводу денежных средств, операторов платежных систем, операторов услуг платежной инфраструктуры (наблюдаемых организаций), других субъектов национальной платежной системы за оказываемыми ими услугами, а также за развитием платежных систем, платежной инфраструктуры.

Наблюдение в национальной платежной системе включает следующие виды деятельности:

1) сбор, систематизацию и анализ информации о деятельности наблюдаемых организаций, других субъектов национальной платежной системы (мониторинг);

2) оценку деятельности организаций и связанных с ними объектов наблюдения;

3) подготовку предложений по изменению деятельности наблюдаемых организаций и связанных с ними объектов наблюдения.

Приоритетным является наблюдение за значимыми платежными системами. По отношению к ним в рамках наблюдения Банк России применяет все три вида деятельности.

В отношении наблюдаемых организаций, других субъектов национальной платежной системы, платежных систем, не являющихся значимыми, а также других объектов наблюдения Банк России осуществляет мониторинг.

(1) При осуществлении мониторинга Банк России вправе запрашивать и получать от наблюдаемых организаций, других субъектов национальной платежной системы информацию об оказываемых ими платежных услугах, услугах платежной инфраструктуры. Банк России может использовать информацию, полученную в рамках надзора в национальной платежной системе, информацию, полученную при взаимодействии с субъектами национальной платежной системы, а также информацию, получаемую при взаимодействии с федеральными органами исполнительной власти, центральными банками и иными органами надзора и наблюдения в национальных платежных системах иностранных государств.

Взаимодействие Банка России с субъектами национальной платежной системы в целях получения от них информации проводится в формах:

– направления запросов Банка России и предоставления субъектами национальной платежной системы необходимой информации в установленные им сроки;

– рабочих встреч с уполномоченными представителями субъектов национальной платежной системы, в том числе в рамках создаваемых совместно с ними рабочих групп;

– в других формах.

Информацию об осуществлении почтовых переводов денежных средств, за исключением сведений, отнесенных к тайне связи, Банк России вправе запрашивать и получать от организаций федеральной почтовой связи.

Какого рода информация интересует Банк России в рамках мониторинга? Банк России вправе запрашивать информацию об оказываемых операторами по переводу денежных средств, банковскими платежными агентами (субагентами), платежными агентами платежных услугах, в том числе:

– о количестве и объеме предоставленных платежных услуг, в том числе в разрезе их видов, форм безналичных расчетов и электронных средств платежа, а также платежных систем, в рамках которых данные услуги предоставляются;

– о средствах или способах, позволяющих составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов;

– о тарифах на платежные услуги;

– об уровне обеспечения защиты информации при осуществлении переводов денежных средств;

– об информационно-коммуникационных технологиях, а также электронных носителях и технических устройствах, используемых при предоставлении платежных услуг;

– о попытках (в том числе реализованных) негативного воздействия на предоставляемые услуги, зафиксированных субъектом национальной платежной системы, в том числе в случаях мошеннических действий или сетевых взломов, сопровождаемых несанкционированным проникновением в операционную (информационную) систему субъекта национальной платежной системы;

– о жалобах, отзывах и предложениях, касающихся оказываемых платежных услуг;

– об инновациях в сфере платежных услуг.

Банк России может запрашивать у оператора платежной системы, значимой платежной системы информацию об оказываемых услугах платежной инфраструктуры и платежных услугах.

Регулятор осуществляет систематизацию информации, полученной в рамках мониторинга, по следующим объектам мониторинга:

– субъектам национальной платежной системы, в том числе наблюдаемым организациям;

– объектам наблюдения (платежным системам и платежной инфраструктуре).

Направлениями анализа являются:

– определение индивидуальных количественных и качественных характеристик объектов мониторинга;

– определение динамики индивидуальных характеристик объектов мониторинга;

– определение объектов мониторинга, занимающих лидирующие позиции в определенных сегментах рынков платежных услуг и услуг платежной инфраструктуры;

– определение общего объема переводов денежных средств, осуществляемых на рынках платежных услуг и услуг платежной инфраструктуры, в том числе в региональном разрезе;

– определение долей рынков платежных услуг и услуг платежной инфраструктуры, занимаемых соответствующими объектами мониторинга;

– изучение тарифов на платежные услуги и услуги платежной инфраструктуры, применяемых объектами мониторинга;

– определение факторов, связанных с деятельностью объектов мониторинга в национальной платежной системе, влияющих на ее развитие и развитие национальной экономики;

– изучение инноваций, разрабатываемых в области платежных услуг и услуг платежной инфраструктуры.

Результаты мониторинга субъектов национальной платежной системы обобщаются Банком России на ежегодной основе и используются для подготовки общего обзора результатов наблюдения в национальной платежной системе и обзора результатов наблюдения за значимыми платежными системами.

(2) Оценка деятельности наблюдаемых организаций и связанных с ними объектов наблюдения осуществляется Банком России только в отношении значимых платежных систем.

Периодичность проведения оценки составляет не реже одного раза в два года, длительность проведения – не более трех месяцев. При этом оператор значимой платежной системы за три месяца до дня начала оценки информируется Банком России о дате начала оценки.

При осуществлении оценки Банк России определяет степень соответствия наблюдаемых организаций и связанных с ними объектов наблюдения рекомендациям Банка России, к которым относятся его собственные рекомендации, а также рекомендации по использованию стандартов или лучшей мировой и отечественной практики, при условии опубликования соответствующих документов в изданиях Банка России. При необходимости регулятор издает методические разъяснения по использованию указанных рекомендаций.

Банк России осуществляет оценку в соответствии с методиками, которые публикуются в его официальном издании «Вестник Банка России», размещаются на официальном сайте и при необходимости дополнительно доводятся до сведения наблюдаемых организаций. Таким образом, обеспечивается максимальная открытость информации в отношении оценки деятельности наблюдаемых организаций и связанных с ними объектов наблюдения.

Прежде чем дать оценку оператора платежной системы, Банк России предлагает последнему самостоятельно провести предварительную оценку с применением опубликованных методик оценки. Итоги предварительной оценки направляются в Банк России, который вправе учесть ее результаты при проведении собственной оценки.

При оценке значимой платежной системы Банк России осуществляет:

– отбор и анализ информации о наблюдаемых организациях, обеспечивающих функционирование значимой платежной системы, полученной в ходе мониторинга;

– сопоставление результатов самостоятельной оценки оператора значимой платежной системы (при ее наличии) с информацией о наблюдаемых организациях, обеспечивающих функционирование значимой платежной системы, полученной в ходе мониторинга;

– выявление фактов, препятствующих проведению оценки значимой платежной системы;

– проведение оценки степени соответствия (несоответствия) организации и функционирования значимой платежной системы рекомендациям для значимых платежных систем на основании методик оценки;

– подготовку выводов о соответствии (несоответствии) организации и функционирования значимой платежной системы рекомендациям для значимых платежных систем;

– выявление наилучшей практики в области платежных систем;

– определение недостатков (негативных факторов) в деятельности наблюдаемых организаций, обеспечивающих функционирование значимой платежной системы, а также в организации и функционировании значимой платежной системы, которые могут привести к неблагоприятным последствиям с учетом размера причиняемого ущерба.

По результатам оценки значимой платежной системы Банк России формирует отчет об ее оценке, который включает в себя:

– информацию о результатах оценки;

– материалы оценки;

– предложения по изменению деятельности оцениваемых наблюдаемых организаций.

Разработка предложений по изменению проводится в случае выявления в ходе оценки недостатков (негативных факторов) в деятельности наблюдаемых организаций, обеспечивающих функционирование значимой платежной системы, а также в организации и функционировании значимой платежной системы, которые могут привести к неблагоприятным последствиям с учетом размера причиняемого ущерба.

В отчет об оценке может включаться информация, отражающая бизнес-модель наблюдаемых организаций, обеспечивающих функционирование значимой платежной системы; информация об их организационной структуре; о способах и методах, используемых для обеспечения выполнения рекомендаций для значимой платежной системы; другая информация, характеризующая деятельность наблюдаемых организаций и функционирование значимой платежной системы.

Обобщенные результаты оценки публикуются и размещаются на сайте Банка России. Детализированные результаты оценки с согласия оператора оцениваемой значимой платежной системы могут быть также опубликованы.

Для оценки значимой платежной системы в методиках оценки устанавливаются оценочные критерии. Они представляют собой набор специализированных вопросов для оператора и других наблюдаемых организаций, обеспечивающих функционирование значимой платежной системы, ответы на которые оцениваются на соответствие (несоответствие) рекомендациям для значимой платежной системы.

Оценочные критерии группируются по отдельным направлениям функционирования значимой платежной системы, в том числе:

– общей организации значимой платежной системы;

– управления рисками и обеспечения бесперебойного функционирования значимой платежной системы;

– защиты информации при осуществлении переводов денежных средств;

– порядка осуществления переводов денежных средств;

– раскрытия правил и информации, необходимой для определения участниками платежной системы возможной подверженности их рискам в связи с участием в значимой платежной системе;

– эффективности и результативности значимой платежной системы в целях удовлетворения потребностей участников платежной системы и рынков, которые она обслуживает.

В методиках оценки могут быть предусмотрены условия, при которых оценка платежной системы проводится по всем или отдельным направлениям функционирования значимой платежной системы.

Методики оценки значимой платежной системы учитывают особенности, связанные с системной или социальной значимостью платежных систем и со спецификой их функционирования.

Банк России определяет степень соответствия платежной системы рекомендациям для значимых платежных систем на основании следующей шкалы соответствия (если иной порядок не определен методиками оценки) (см. рис 6.2.2):

(3) По результатам указанной оценки могут быть инициированы предложения по изменению деятельности наблюдаемых организаций и связанных с ними объектов наблюдения. Инициирование изменений как вид наблюдения применяется только к значимым платежным системам, поскольку наблюдение за ними является приоритетным.

При инициировании изменений по результатам оценки Банк России может:

1) довести материалы оценки и ее результаты до органов управления наблюдаемой организации с их последующим обсуждением;

Рис. 6.2.2 Определение степени соответствия платежной системы рекомендациям для значимых платежных систем.

2) совместно с наблюдаемыми организациями разработать мероприятия по предлагаемым изменениям;

3) опубликовать и разместить на интернет-сайте Банка России информацию об отказе наблюдаемой организации принять предложенные Банком России изменения, а также позицию наблюдаемой организации по данному вопросу.

Не реже одного раза в два года Банк России публикует обзор результатов наблюдения за значимыми платежными системами и общий обзор результатов наблюдения в национальной платежной системе.

(3) Банк России разрабатывает предложения по изменению в случае выявления недостатков (негативных факторов) в деятельности наблюдаемых организаций, а также в организации и функционировании связанной с ними значимой платежной системы, которые могут привести к возникновению неблагоприятных последствий с учетом размера причиняемого ущерба. Указанные предложения включаются в отчет об оценке значимой платежной системы.

Банком России могут быть разработаны следующие предложения по изменению:

– внесение изменений в правила значимой платежной системы, внутренние документы наблюдаемых организаций, обеспечивающих ее функционирование, соответствующие договоры с наблюдаемыми организациями, обеспечивающими функционирование значимой платежной системы, ее участниками;

– внесение изменений в систему управления рисками, в том числе для обеспечения бесперебойного функционирования значимой платежной системы;

– совершенствование информационно-коммуникационных технологий наблюдаемых организаций в части обеспечения защиты информации при осуществлении переводов денежных средств;

– изменение механизмов платежного клиринга и расчетов;

– обеспечение соответствующего уровня прозрачности информации об отдельных направлениях, связанных с функционированием значимой платежной системы для ее участников, клиентов и организаций – потенциальных участников;

– повышение уровня финансового состояния наблюдаемых организаций, обеспечивающих функционирование значимой платежной системы, в том числе посредством дополнительной капитализации.

По завершении оценки значимой платежной системы Банк России направляет ее оператору письмо с предложением провести рабочую встречу с уполномоченными представителями оператора для обсуждения материалов, результатов ее оценки и предложений по изменению при их наличии. К письму прилагается отчет об оценке.

По итогам рабочей встречи составляется протокол, в котором фиксируется информация о согласии или несогласии оператора значимой платежной системы с результатами оценки или предложениями по изменению.

В случае невозможности уполномоченных представителей оператора значимой платежной системы участвовать в рабочей встрече заключение, оформленное в виде позиции оператора значимой платежной системы, направляется ее оператором в Банк России.

После получения Банком России согласия оператора значимой платежной системы, содержащего признание результатов оценки и предложений по изменению, регулятором организуются рабочие встречи с уполномоченными представителями органов управления оператора значимой платежной системы и наблюдаемых организаций, обеспечивающих функционирование значимой платежной системы для выработки плана мероприятий по реализации предлагаемых изменений в деятельности оцениваемых наблюдаемых организаций. План мероприятий должен учитывать последовательность, объем работ и сроки их проведения.

По результатам взаимодействия Банка России и оператора значимой платежной системы оператором значимой платежной системы составляется план мероприятий и направляется в Банк России для согласования.

Банк России вправе запрашивать у оператора значимой платежной системы информацию о выполнении им согласованного с Банком России плана мероприятий.

Банк России проверяет выполнение плана мероприятий по предлагаемым изменениям в ходе следующей оценки значимой платежной системы.

По итогам рассмотрения позиции оператора значимой платежной системы и ее обсуждения с уполномоченными представителями оператора значимой платежной системы и других наблюдаемых организаций, результаты оценки и предложения по изменению могут быть скорректированы Банком России.

На основе отчета об оценке значимой платежной системы (скорректированного отчета об оценке значимой платежной системы) Банком России формируются обобщенные результаты оценки. Это информация о степени соответствия (несоответствия) организации и функционирования значимой платежной системы рекомендациям для значимых платежных систем.

Обобщенные результаты оценки публикуются в изданиях Банка России и размещаются на его официальном сайте. При наличии письменного согласия оператора значимой платежной системы Банк России может дополнить обобщенные результаты ее оценки информацией из отчета, содержащей детализированные результаты оценки.

При полном или частичном отказе оператора значимой платежной системы или наблюдаемых организаций, обеспечивающих ее функционирование, принять предложенные Банком России изменения регулятор может включить данную информацию в обобщенные результаты оценки, опубликовать в издании Банка России и разместить на своем официальном сайте информацию об этом отказе.

Отказ оператора значимой платежной системы или наблюдаемых организаций, обеспечивающих функционирование значимой платежной системы, от обсуждения материалов и результатов оценки, а также предлагаемых изменений в ходе рабочих встреч и официальной переписки рассматривается Банком России как несогласие оператора значимой платежной системы с результатами оценки и предложениями по изменению. При непредставлении оператором позиции, обосновывающей отказ наблюдаемых организаций принять предложения по изменению и согласиться с результатами оценки, данная информация может быть включена Банком России в обобщенные результаты оценки, опубликована в изданиях Банка России и размещена на его официальном сайте.

Эффективность деятельности любого субъекта экономической деятельности во многом зависит от того, насколько прозрачными будут условия его функционирования. Необходимую степень прозрачности в платежной системе может обеспечить Банк России, публикую обзоры результатов наблюдения.

В соответствии с порядком осуществления наблюдения в платежной системе России результаты наблюдения обобщаются Банком России ежегодно.

Обобщение осуществляется на основе:

– результатов мониторинга деятельности субъектов национальной платежной системы и оказываемых ими платежных услугах и услугах платежной инфраструктуры;

– отчетов об оценке значимых платежных систем;

– информации о реализации мероприятий по предложенным изменениям.

На основе результатов наблюдения Банком России формируется обзор результатов наблюдения за значимыми платежными системами и общий обзор результатов наблюдения в национальной платежной системе, которые публикуются не реже одного раза в два года.

Обзор результатов наблюдения за значимыми платежными системами может содержать:

– сравнение обобщенных результатов оценок различных значимых платежных систем;

– информацию о типичных недостатках и проблемах в деятельности наблюдаемых организаций и в функционировании значимых платежных систем;

– обобщение наилучшей практики в области платежных систем, выявленной в ходе оценки значимых платежных систем;

– общую информацию о рекомендациях Банка России, сформированных по результатам оценки различных значимых платежных систем;

– оценку влияния значимых платежных систем и отдельных платежных инфраструктур на национальную экономику и национальную платежную систему;

– информацию о взаимодействии различных значимых платежных систем.

Общий обзор результатов наблюдения в национальной платежной системе может содержать информацию:

– о результатах сопоставления агрегированных показателей, как количественных, так и качественных, характеризующих деятельность различных групп субъектов национальной платежной системы;

– о состоянии рынков платежных услуг и услуг платежной инфраструктуры и динамики их развития;

– о тенденциях, возникающих на рынках платежных услуг и услуг платежной инфраструктуры;

– об инновациях в области переводов денежных средств, клиринга и операционных услуг;

– о факторах, приведших к увеличению доли расчетов с использованием безналичных форм расчетов в общем объеме расчетов по сравнению с расчетами наличными денежными средствами;

– о снижении издержек субъектов национальной платежной системы, связанных с наличным денежным обращением при увеличении доли безналичных расчетов;

– о повышении уровня доступности безналичных платежных услуг, как для потребителей, так и хозяйствующих субъектов;

– о факторах и тенденциях, характеризующих состояние рынков платежных услуг и услуг платежной инфраструктуры, в том числе сдерживающих развитие платежных услуг и услуг платежной инфраструктуры, оказывающих влияние на национальную экономику (на увеличении потребительского спроса; на развитие электронной коммерции; на формирование современной инфраструктуры финансового рынка);

– о роли значимых платежных систем в национальной платежной системе;

– об этапах совершенствования различных значимых платежных систем.

Международное сотрудничество Банка России по вопросам надзора и наблюдения в национальной платежной системе выстраивается с учетом следующих аспектов:

– сотрудничество Банка России с органами надзора иностранных государств осуществляется в соответствии с соглашениями о сотрудничестве;

– Банк России может запросить орган надзора иностранного государства о предоставлении информации или документов, а также предоставить ему указанные информацию или документы.

Назад: 6.1. Организация Банком России деятельности по надзору в национальной платежной системе

Дальше: 6.3. Роль Банка России в развитии и регулировании розничных платежных услуг