Книга: Платежные системы

Назад: 2.2. Правовые и организационные основы современной национальной платежной системы России

Дальше: 2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России

2.3. Порядок осуществления перевода денежных средств в Российской Федерации

В настоящее время в Российской Федерации порядок осуществления перевода денежных средств регламентируется Положением Банка России № 383-П «О правилах осуществления перевода денежных средств».

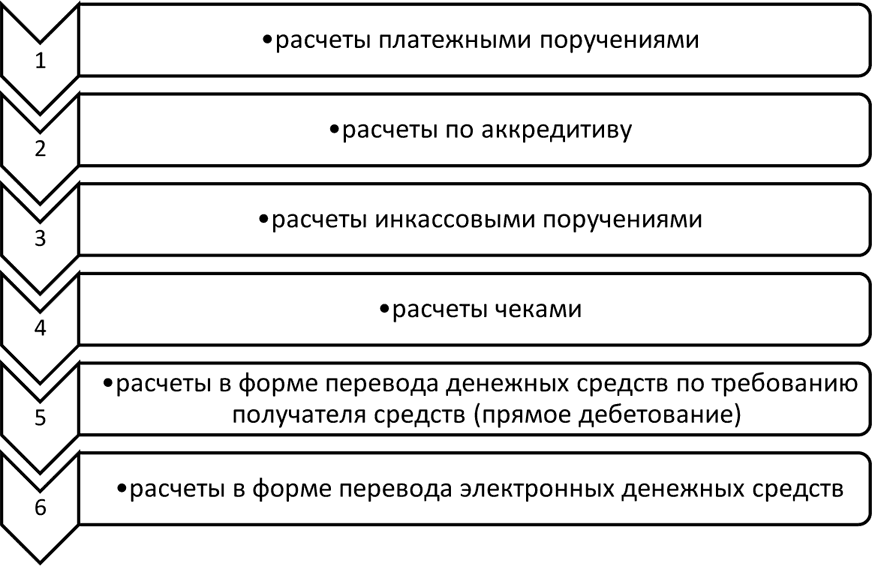

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов (см. рис. 2.3.1.):

Рис. 2.3.1. Формы безналичных расчетов.

Формы безналичных расчетов выбираются клиентами банков самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами.

Клиенты банков составляют распоряжения о переводе денежных средств, на основании которых осуществляется перевод денежных средств. Общим термином «распоряжения» Банк России обозначил все документы, на основании которых кредитные организации осуществляют переводы денежных средств. Положение № 383-П устанавливает подробные описания и характеристики следующих распоряжений:

– платежное поручение;

– инкассовое поручение;

– платежное требование;

– платежный ордер.

Перечисленные формы распоряжений применяются в рамках всех форм безналичных расчетов. Помимо четырех указанных форм распоряжений, в практике банковской деятельности могут быть использованы и другие виды распоряжений, для которых Положением не установлены перечень реквизитов и формы. Если кредитная организация использует в своей деятельности «нестандартные» распоряжения, то их формы, реквизиты и порядок работы с ними должны быть утверждены внутренними документами кредитной организации.

К расчетным (платежным) документам, кроме распоряжений о переводе денежных средств, относятся так же банковские ордера.

По данным Банка России, в январе-сентябре 2013 года в России было использовано 3 242,9 млн. ед. платежных документов на сумму 321 333,4 млн. руб., из них 97,2 % – платежные поручения, 0,6 % – платежные требования и инкассовые поручения, 0,0 % – чеки, около 2 % – банковские ордера.

Распоряжения могут быть составлены как в электронном виде (в т. ч. с использованием электронных средств платежа), так и на бумажных носителях. На основании распоряжения плательщика, банк плательщика может составлять распоряжение и осуществлять разовый и периодический перевод денежных средств.

В схеме перевода денежных средств составителями распоряжений о переводе денежных средств могут выступать:

– плательщики;

– получатели средств;

– взыскатели средств (т. е. лица или органы, имеющие право на основании закона предъявлять распоряжения к банковским счетам плательщиков);

– банки.

В качестве плательщиков и получателей средств выступают юридические лица, индивидуальные предприниматели, физические лица, банки.

Кредитные организации осуществляют переводы денежных средств в рублях по банковским счетам своих клиентов, а также без открытия банковских счетов на основании распоряжений о переводе. Банки осуществляют перевод денежных средств по банковским счетам посредством:

– списания денежных средств с банковских счетов плательщиков и зачисления денежных средств на банковские счета получателей средств;

– списания денежных средств с банковских счетов плательщиков и выдачи наличных денежных средств получателям средств – физическим лицам;

– списания денежных средств с банковских счетов плательщиков и увеличения остатка электронных денежных средств получателей средств.

– Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством:

– приема наличных денежных средств, распоряжения плательщика – физического лица и зачисления денежных средств на банковский счет получателя средств;

– приема наличных денежных средств, распоряжения плательщика – физического лица и выдачи наличных денежных средств получателю средств – физическому лицу;

– приема наличных денежных средств, распоряжения плательщика – физического лица и увеличения остатка электронных денежных средств получателя средств;

– уменьшения остатка электронных денежных средств плательщика и зачисления денежных средств на банковский счет получателя средств;

– уменьшения остатка электронных денежных средств плательщика и выдачи наличных денежных средств получателю средств – физическому лицу;

– уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств.

Рассмотрим подробнее формы безналичных расчетов.

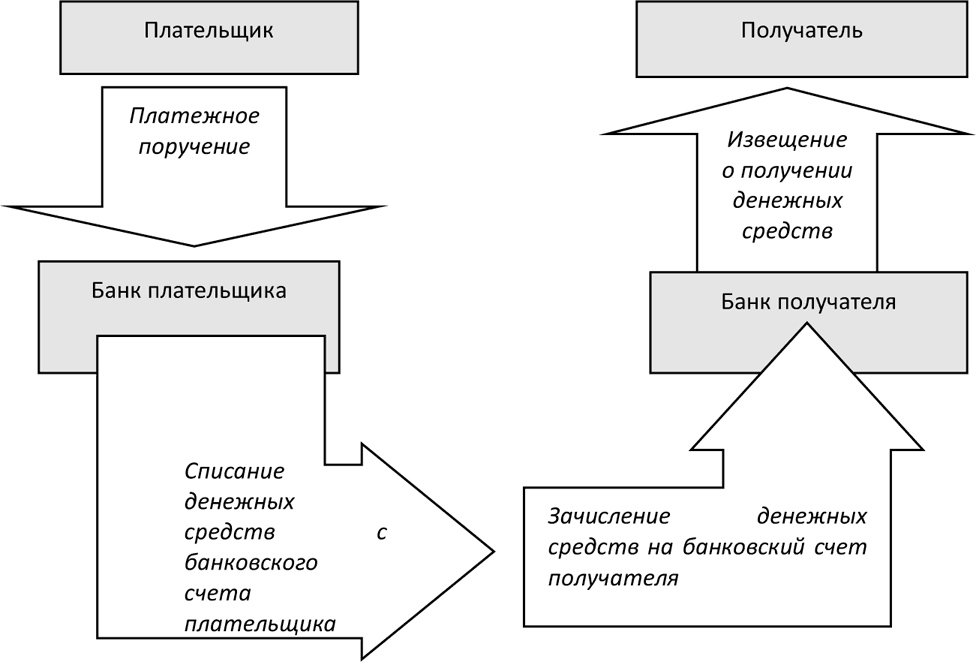

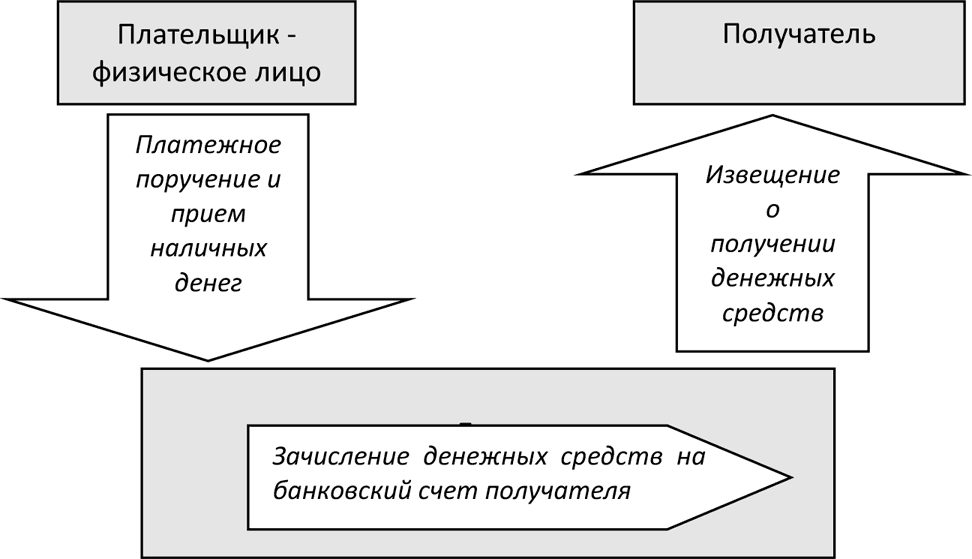

1. Расчеты платежными поручениями. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика (для физического лица) получателю средств, указанному в распоряжении плательщика.

Схематично расчеты платежными поручениями можно изобразить следующим образом (см. рис. 2.3.2. и 2.3.3.).

Рис. 2.3.2.Схема расчетов платежными поручениями по банковскому счету плательщика.

Исходя из требований регулятора, вытекающих из Положения № 383-П, можно определить, когда кредитная организация применяет расчетный (платежный) документ в виде платежного поручения.

Рис. 2.3.3. Схема расчетов платежными поручениями без открытия банковского счета плательщика.

Во-первых, юридические и физические лица могут давать распоряжения о списании денежных средств с их банковских счетов, в том числе о переводе денежных средств со счета по вкладу (депозиту). Распоряжение может быть составлено на общую сумму с реестром, в который включены распоряжения одной группы очередности о переводе денежных средств нескольким получателям.

Во-вторых, юридические лица могут давать распоряжения о проведении расчетов без открытия счета, в том числе с использованием средств электронного платежа, для перевода электронных денежных средств с банковского счета клиента на счет банка. В ином случае юридическое лицо может представить распоряжение в электронном виде на перечисление денежных средств, в том числе посредством перевода электронных денежных средств, на основании которого банк составит расчетный документ – платежное поручение.

В аналогичном порядке плательщик-физическое лицо дает распоряжение о переводе денежных средств без открытия банковского счета, которое может быть составлено в виде заявления. Форма распоряжения о переводе денежных средств без открытия банковского счета плательщика-физического лица на бумажном носителе устанавливается кредитной организацией или получателями средств по согласованию с банком. В нем должны быть указаны реквизиты плательщика, получателя средств, банков, сумма перевода, назначение платежа, иная информация по согласованию с банком. На основании распоряжения плательщика-физического лица, предоставленного в электронном виде или на бумажном носителе, кредитная организация составляет расчетный документ – платежное поручение и осуществляет расчеты. На основании распоряжений плательщиков-физических лиц кредитная организация может составить платежное поручение на общую сумму и направить его банку-получателю реестра или распоряжений плательщиков-физических лиц.

В-третьих, сам банк может выступать плательщиком или получателем денежных средств. Он вправе самостоятельно разработать форму распоряжения, на основании которого будет составляться платежное поручение, за исключением случая, когда плательщиком является сам банк, а получателем – клиент банка. Тогда перевод денежных средств на банковский счет клиента-получателя средств осуществляется банком на основании составляемого им расчетного документа – банковского ордера. Если плательщиком является банк, перевод денежных средств на банковский счет клиента – получателя средств может осуществляться банком на основании составляемого им банковского ордера.

Платежное поручение как расчетный документ выполняет функцию распоряжения либо расчетного документа, составленного на основании распоряжения, для осуществления безналичных расчетов платежными поручениями, расчетов по аккредитиву, расчетов в форме перевода электронных денежных средств.

Отметим, что платежное поручение действительно для представления в банк в течение 10 календарных дней со дня его составления.

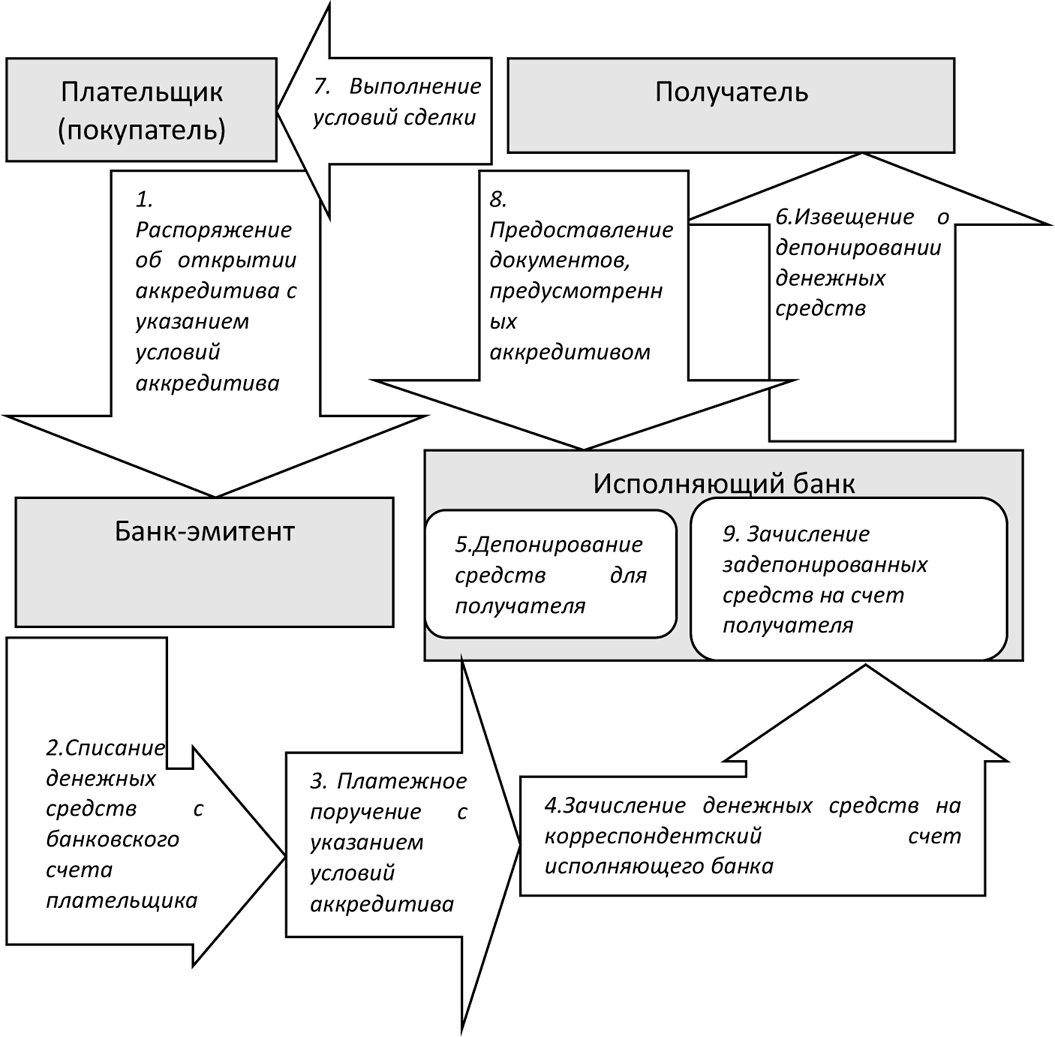

2. Расчеты по аккредитиву. При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий, либо предоставляет полномочие другому банку на исполнение аккредитива.

Таким образом, можно выделить следующие особенности аккредитивной формы расчетов:

– получатель средств прежде, чем получить деньги, должен выполнить условия, предусмотренные аккредитивом, например, он сначала должен отгрузить товар и предоставить в свой банк документы, подтверждающие отгрузку;

– получатель средств до выполнения своей части договора (например, до отгрузки товара) знает, что деньги для него у покупателя задепонированы или имеется банковская гарантия на случай невыполнения покупателем обязательств по переводу денежных средств;

– со стороны плательщика важным условием является тот факт, что поставленный товар будет надлежащего качества, в согласованном объеме и ассортименте (для этого в условиях аккредитива нужно указать, что продавец должен представить в банк определенные документы, подтверждающие качество, количество и ассортимент товара).

Банк, действующий по распоряжению плательщика об открытии аккредитива, называется банком-эмитентом. В качестве исполняющего банка может выступать банк плательщика, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация:

– номер и дата аккредитива;

– сумма аккредитива;

– реквизиты плательщика;

– реквизиты банка-эмитента;

– реквизиты получателя средств;

– реквизиты исполняющего банка;

– вид аккредитива;

– срок действия аккредитива;

– способ исполнения аккредитива;

– перечень документов, представляемых получателем средств, и требования к представляемым документам;

– назначение платежа;

– срок представления документов;

– необходимость подтверждения (при наличии);

– порядок оплаты комиссионного вознаграждения банков.

В аккредитиве может быть указана иная информация.

В России могут использоваться следующие разновидности аккредитивов.

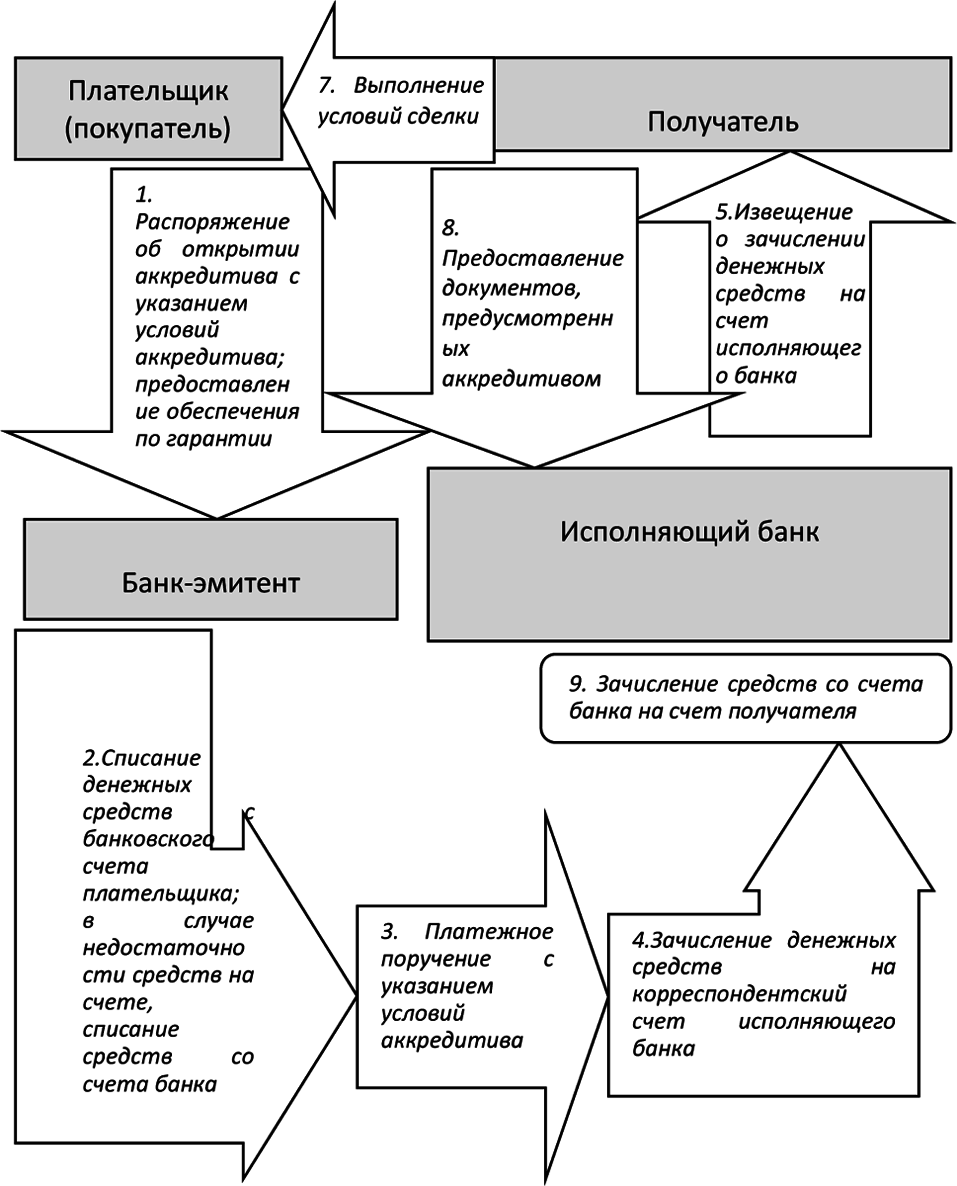

Покрытый (депонированный) аккредитив. Такая форма аккредитива наиболее распространена, она предусматривает, что покупатель открывает счет в банке (банке-эмитенте) и вносит на него денежные средства в сумме, необходимой для оплаты аккредитива (либо берет их в этом банке в кредит под обеспечение). Эти средства банк-эмитент перечисляет на корреспондентский счет исполняющего банка. Когда наступает время исполнения аккредитива, исполняющий банк перечисляет средства, находящиеся у него на корреспондентском счете, на счет продавца (см. рис. 2.3.4.).

Рис. 2.3.4. Схема расчетов по депонированному аккредитиву.

Исполняющий банк сообщает условия поступившего от банка-эмитента аккредитива получателю средств. Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива. Получатель средств может представить документы непосредственно в банк-эмитент. По покрытому (депонированному) аккредитиву банк-эмитент обязан запросить у исполняющего банка подтверждение, что получателем средств документы в исполняющий банк не представлялись, и вправе потребовать от исполняющего банка возврата суммы покрытия на основании запроса, подтверждающего представление документов получателем средств в банк-эмитент, а в случае подтвержденного аккредитива – также исполнение аккредитива банком-эмитентом. В этом случае исполняющий банк осуществляет возврат суммы покрытия не позднее рабочего дня, следующего за днем получения запроса банка-эмитента. Исполнение аккредитива осуществляется посредством перевода денежных средств платежным поручением исполняющего банка на банковский счет получателя средств или посредством зачисления соответствующей суммы на банковский счет получателя средств в исполняющем банке. После исполнения аккредитива исполняющий банк направляет банку-эмитенту извещение об исполнении аккредитива с указанием суммы исполнения и приложением представленных документов не позднее трех рабочих дней после дня исполнения аккредитива. При установлении несоответствия по внешним признакам документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств за счет переведенного в исполняющий банк покрытия (по покрытому (депонированному) аккредитиву), возмещения сумм, списанных с корреспондентского счета, открытого в исполняющем банке, либо отказать исполняющему банку в возмещении сумм, выплаченных получателю средств (по непокрытому (гарантированному) аккредитиву). При закрытии покрытого (депонированного) аккредитива возврат неиспользованных денежных средств банку-эмитенту осуществляется платежным поручением исполняющего банка не позднее рабочего дня, следующего за днем закрытия аккредитива.

Непокрытый (гарантированный) аккредитив. Стороны могут договориться об использовании непокрытого аккредитива. В таком случае банк-эмитент не перечисляет денежные средства в исполняющий банк, но когда наступает время исполнения аккредитива, исполняющий банк списывает необходимую сумму с открытого у него счета банка-эмитента на расчетный счет продавца. В таком случае банк покупателя гарантирует оплату банку продавца. В свою очередь покупатель должен гарантировать оплату банку, предоставив обеспечение. Преимущество такой формы аккредитива для покупателя заключается в том, что для открытия аккредитива не требуется выводить из оборота собственные денежные средства (см. рис. 2.3.5.)

Рис. 2.3.5. Схема расчетов по гарантированному аккредитиву.

При исполнении непокрытого (гарантированного) аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива подтверждающим банком.

Безотзывный аккредитив не может быть отменен по одностороннему заявлению покупателя без согласия продавца. Большинство аккредитивов безотзывные, поскольку это обеспечивает интересы поставщика. Согласие получателя средств на изменение условий безотзывного аккредитива может быть выражено посредством представления документов, соответствующих измененным условиям аккредитива. Условия безотзывного аккредитива являются измененными или безотзывный аккредитив является отмененным со дня, следующего за днем получения исполняющим банком заявления получателя средств с его согласием, о котором исполняющий банк извещает банк-эмитент не позднее трех рабочих дней начиная со дня поступления заявления получателя средств.

Однако обязательно нужно учитывать, что если прямо не указано, что аккредитив безотзывный, то он считается отзывным. При исполнении отзывного аккредитива исполняющий банк осуществляет исполнение аккредитива в полной сумме и на действующих условиях аккредитива если до представления документов получатель средств не получил от банка-эмитента извещения об отмене аккредитива или изменении других условий аккредитива, в части суммы аккредитива – при получении от банка-эмитента извещения об уменьшении суммы аккредитива.

При установлении соответствия представленных документов условиям аккредитива исполняющий банк осуществляет исполнение аккредитива. Исполнение аккредитива может осуществляться банком следующими способами:

– непосредственно по представлении документов в срок не позднее трех рабочих дней со дня принятия банком решения о соответствии представленных получателем средств документов условиям аккредитива, но не позднее трех рабочих дней после истечения пятидневного срока, установленного для проверки представленных документов;

– с отсрочкой исполнения в определенную (определенные) условиями аккредитива дату (даты) или установленный срок, начиная с даты совершения определенных действий, включая представление документов, отгрузку товаров;

– иным способом, предусмотренным условиями аккредитива.

При установлении несоответствия представленных документов по внешним признакам условиям аккредитива исполняющий банк вправе отказать в исполнении аккредитива, уведомив об этом получателя средств и банк-эмитент, мотивируя отказа. Исполняющий банк может предварительно запросить банк-эмитент о согласии принять представленные документы с расхождениями. В этом случае документы находятся на хранении в исполняющем банке до получения ответа банка-эмитента. Если плательщик дает банку-эмитенту согласие на принятие представленных документов с расхождениями, банк-эмитент вправе дать свое согласие исполняющему банку на исполнение аккредитива. При отказе плательщика в принятии документов с расхождениями банк-эмитент обязан уведомить об этом исполняющий банк с указанием в уведомлении на все расхождения, являющиеся причиной отказа.

3. Расчеты инкассовыми поручениями. Инкассовые поручения применяются:

– при расчетах по инкассо в случаях, предусмотренных договором;

– при расчетах по распоряжениям взыскателей средств.

Получателем средств может являться банк, в том числе банк плательщика.

Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Применение инкассовых поручений при расчетах по инкассо осуществляется, во-первых, при наличии в договоре банковского счета между плательщиком и его банком условия о списании денежных средств с банковского счета, во-вторых, представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика.

Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Если получателем средств является банк плательщика, условие о списании денежных средств с банковского счета плательщика может быть предусмотрено договором банковского счета на основании составляемого банком банковского ордера.

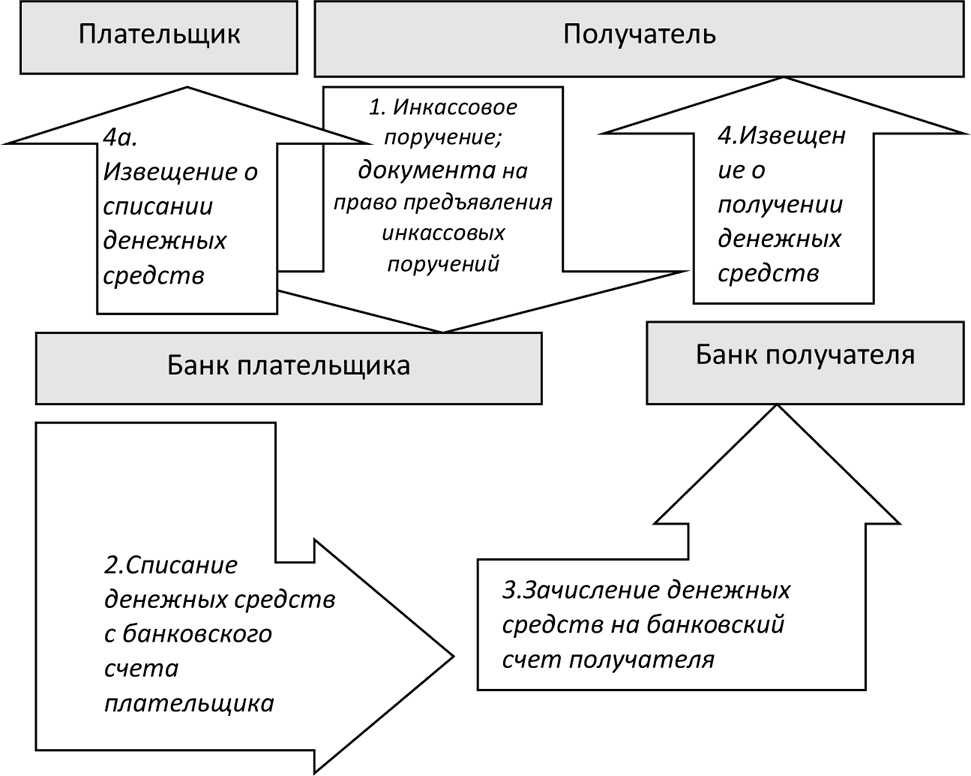

Схема расчетов инкассовыми поручениями представлена на рисунке 2.3.6.

Рис. 2.3.6.Схема расчетов инкассовыми поручениями.

Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств. Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан предъявить инкассовое поручение в банк плательщика.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

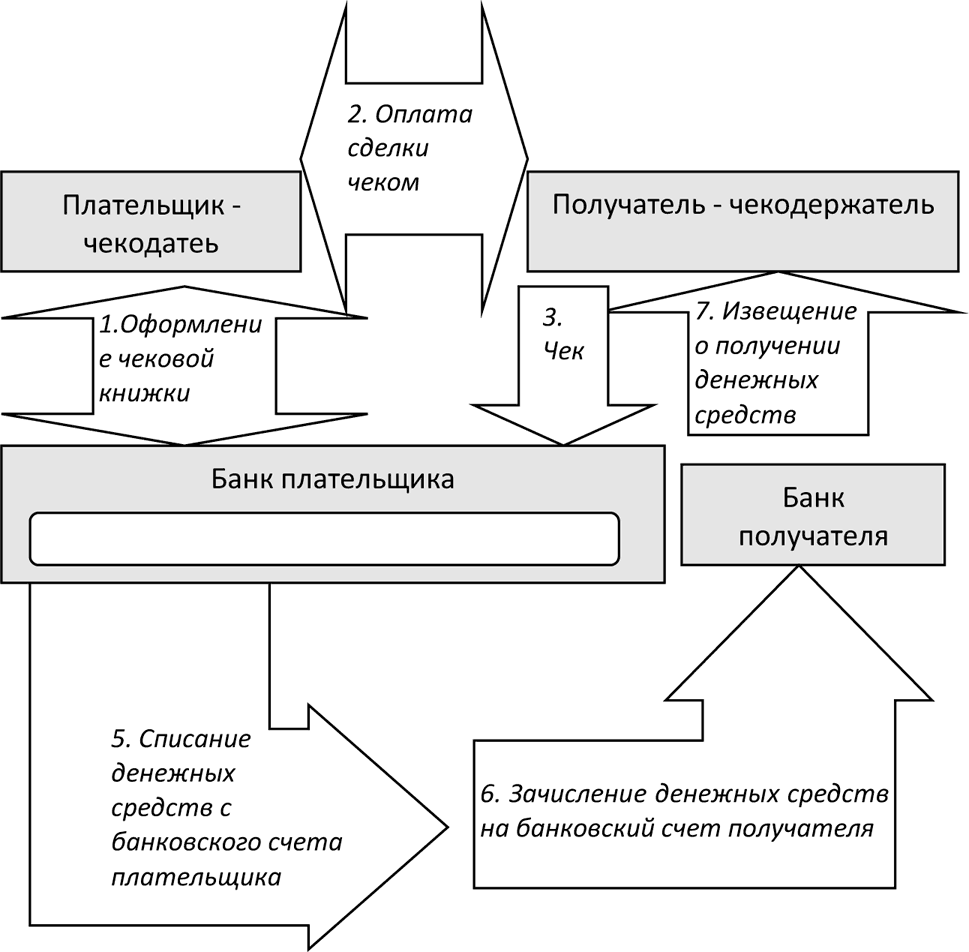

4. Расчеты чеками. Данной, практически не используемой на сегодняшний день, форме расчетов в Положении № 383-П уделено несколько абзацев, сообщающих о том, что банк, желающий с ними работать, может разработать внутренние правила. Чек может содержать реквизиты, определяемые кредитной организацией; форма чека устанавливается кредитной организацией; кредитная организация обязана удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом; чеки кредитных организаций применяются при осуществлении перевода денежных средств, за исключением перевода денежных средств Банком России. Схема расчетов представлена на рисунке 2.3.7.

Отметим, что чек служит распоряжением, но не расчетным (платежным) документом. На основании предъявленного к оплате чека кредитная организация должна сформировать свой расчетный (платежное поручение) или кассовый (расходный кассовый ордер) документ, обосновав тем самым движение денежных средств.

Рис. 2.3.7. Расчеты чеками.

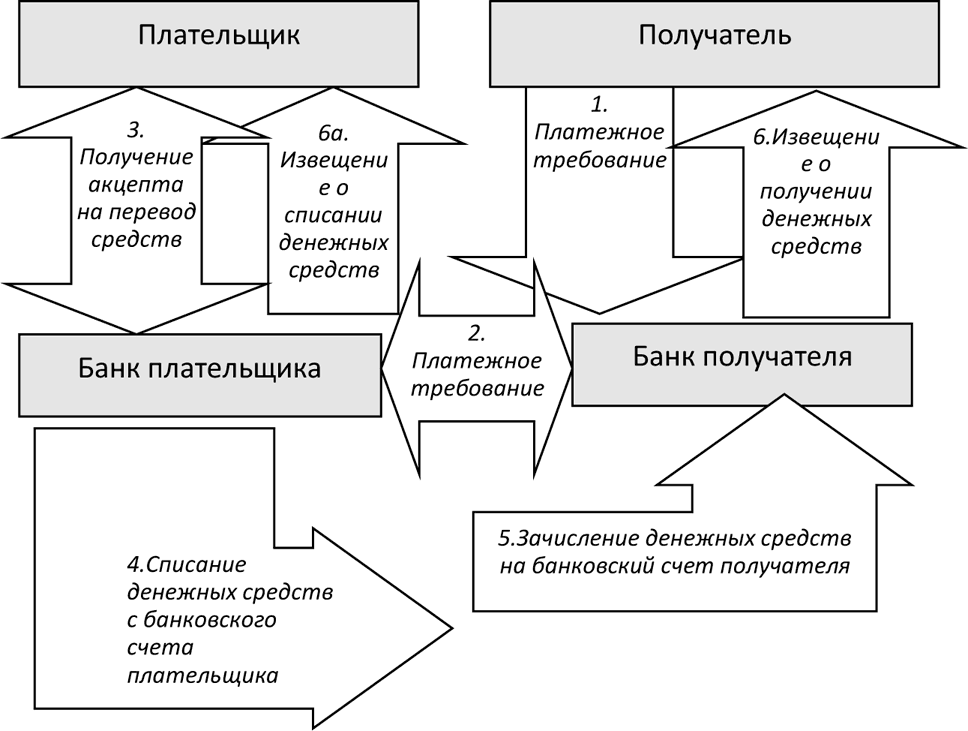

5. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование). При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется в основном платежное требование.

Если получателем средств является банк (например, в случае когда прямым дебетованием осуществляется погашение задолженности заемщика по кредиту в его банке), списание денежных средств с банковского счета клиента-плательщика при наличии заранее данного акцепта плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера (см. рис. 2.3.8.)

Платежное требование составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Платежное требование может быть предъявлено в банк плательщика через банк получателя средств.

Платежное требование, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

Рис. 2.3.8. Расчеты в форме перевода денежных средств по требованию получателя средств.

6. Переводы электронных денежных средств. Эта форма безналичных расчетов регламентируется Федеральным законом от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Банки могут осуществлять переводы, включающие различные преобразования электронных денежных средств в традиционные (наличные, безналичные) денежные средства и обратно, в том числе:

– переводы денежных средств по банковским счетам;

– переводы денежных средств без открытия банковских счетов.

В первом случае переводы осуществляются посредством списания денежных средств с банковских счетов плательщиков и увеличения остатка электронных денежных средств (ЭДС) получателей средств.

Во втором случае – при осуществлении переводов без открытия банковских счетов (у отправителя платежа) – возможны следующие варианты:

a) прием наличных денежных средств, распоряжения плательщика – физического лица и увеличение остатка ЭДС получателя средств;

b) уменьшение остатка ЭДС плательщика и зачисление денежных средств на банковский счет получателя средств;

c) уменьшение остатка ЭДС плательщика и выдача наличных денежных средств получателю средств – физическому лицу;

d) уменьшение остатка ЭДС плательщика и увеличение остатка ЭДС получателя платежа.

Отметим, что в соответствии с Федеральным законом № 161-ФЗ, банк, осуществляющий переводы электронных денежных средств, называется оператором электронных денежных средств.

При осуществлении безналичных расчетов в форме перевода электронных денежных средств клиент предоставляет денежные средства оператору электронных денежных средств на основании заключенного с ним договора.

Отметим, что оператор электронных денежных средств не вправе предоставлять клиенту денежные средства для увеличения остатка электронных денежных средств клиента. Оператор электронных денежных средств не вправе осуществлять начисление процентов на остаток электронных денежных средств клиента.

Перевод электронных денежных средств осуществляется путем одновременного принятия оператором электронных денежных средств распоряжения клиента, уменьшения им остатка электронных денежных средств плательщика и увеличения им остатка электронных денежных средств получателя средств на сумму перевода электронных денежных средств.

Рассмотрим далее процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядок их выполнения. Порядок выполнения таких процедур устанавливается кредитными организациями и доводится до клиентов, взыскателей средств, кредитных организаций в договорах, документах, разъясняющих порядок выполнения процедур приема к исполнению распоряжений, а также путем размещения информации в местах обслуживания клиентов.

Процедуры приема к исполнению распоряжений включают:

1) удостоверение права распоряжения денежными средствами (удостоверение права использования электронного средства платежа);

2) контроль целостности распоряжений;

3) структурный контроль распоряжений;

4) контроль значений реквизитов распоряжений;

5) контроль достаточности денежных средств.

Изучим каждый из указанных этапов подробнее.

1) Удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения в электронном виде осуществляется банком посредством проверки электронной подписи, аналога собственноручной подписи и (или) кодов, паролей. Удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения на бумажном носителе осуществляется банком посредством проверки наличия и соответствия собственноручной подписи и оттиска печати образцам, заявленным банку в карточке с образцами подписей и оттиска печати. При приеме к исполнению распоряжения физического лица об осуществлении перевода денежных средств без открытия банковского счета на бумажном носителе кредитная организация проверяет наличие собственноручной подписи. Удостоверение права использования электронного средства платежа осуществляется кредитной организацией посредством проверки номера, кода и (или) иного идентификатора электронного средства платежа.

2) Контроль целостности распоряжения в электронном виде осуществляется банком посредством проверки неизменности реквизитов распоряжения. Контроль целостности распоряжения на бумажном носителе осуществляется банком посредством проверки отсутствия в распоряжении внесенных изменений (исправлений). Регистрация распоряжений в электронном виде, на бумажных носителях осуществляется в порядке, установленном банком, с указанием даты поступления распоряжения, при этом обязательной регистрации подлежат распоряжения взыскателей средств.

3) Структурный контроль распоряжения в электронном виде осуществляется банком посредством проверки установленных реквизитов и максимального количества символов в реквизитах распоряжения. Структурный контроль распоряжения на бумажном носителе осуществляется банком посредством проверки соответствия распоряжения установленной форме.

4) Контроль значений реквизитов распоряжений осуществляется посредством проверки значений реквизитов распоряжений, их допустимости и соответствия. При поступлении распоряжения плательщика, требующего согласия третьего лица на распоряжение денежными средствами плательщика, банк плательщика осуществляет контроль наличия согласия третьего лица в порядке, установленном законодательством и договором. Согласие третьего лица на распоряжение денежными средствами плательщика может быть дано в электронном виде или на бумажном носителе способом, предусмотренным договором.

При поступлении распоряжения получателя средств, требующего акцепта плательщика, банк плательщика осуществляет контроль наличия заранее данного акцепта плательщика или при отсутствии заранее данного акцепта плательщика получает акцепт плательщика.

Заранее данный акцепт плательщика может быть дан в договоре между банком плательщика и плательщиком и (или) в виде отдельного сообщения либо документа, в том числе заявления о заранее данном акцепте. Заранее данный акцепт должен быть дан до предъявления распоряжения получателя средств. Заранее данный акцепт может быть дан в отношении одного или нескольких банковских счетов плательщика, одного или нескольких получателей средств, одного или нескольких распоряжений получателя средств.

Получение акцепта плательщика осуществляется банком плательщика посредством передачи распоряжения получателя средств либо уведомления в электронном виде или на бумажном носителе для акцепта плательщику и получения акцепта (отказа от акцепта) плательщика с составлением заявления об акцепте (отказе от акцепта) плательщика. Распоряжения получателей средств помещаются в очередь ожидающих акцепта распоряжений.

5) Контроль достаточности денежных средств на банковском счете плательщика осуществляется банком плательщика при приеме к исполнению каждого распоряжения многократно или однократно в порядке, установленном банком. При достаточности денежных средств на банковском счете плательщика распоряжения подлежат исполнению в последовательности поступления распоряжений в банк, получения акцепта от плательщика. При недостаточности денежных средств на банковском счете плательщика распоряжения не принимаются банком к исполнению и возвращаются (аннулируются), за исключением:

– распоряжений о переводе денежных средств в бюджеты бюджетной системы Российской Федерации;

– распоряжений взыскателей средств;

– распоряжений, принимаемых банком к исполнению или предъявляемых банком в соответствии с договором.

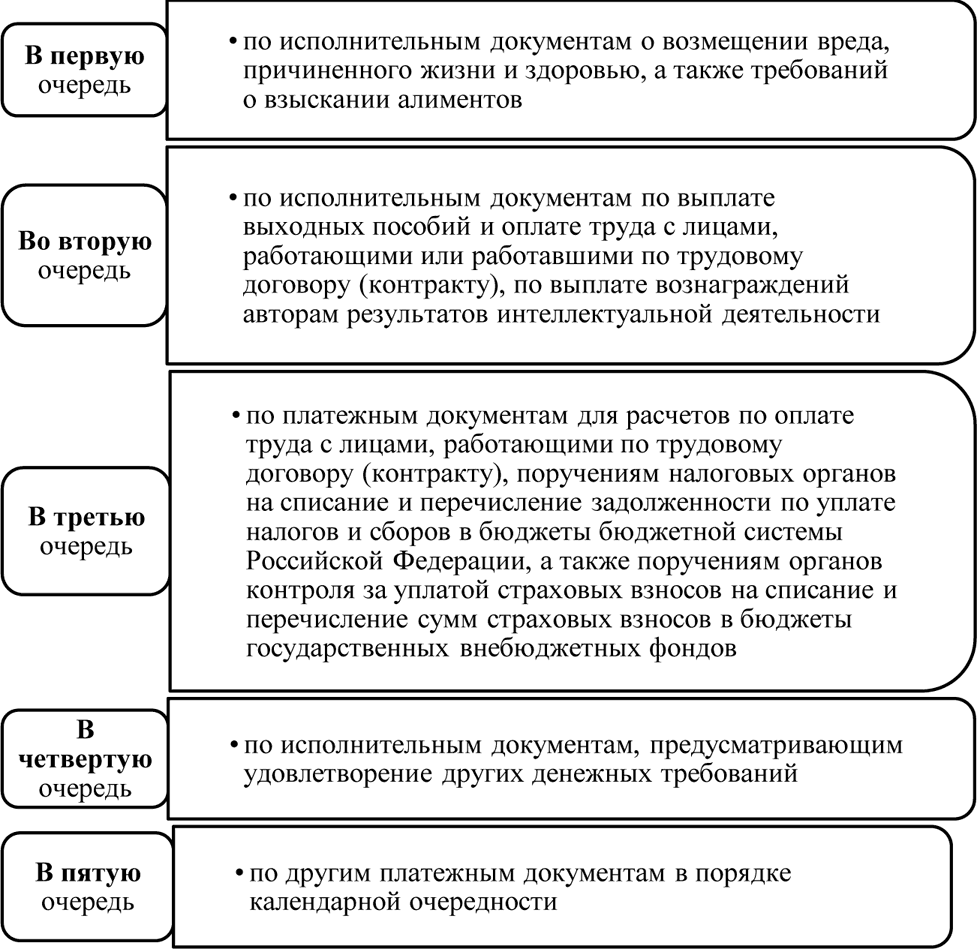

Принятые к исполнению указанные распоряжения помещаются банком в очередь не исполненных в срок распоряжений для исполнения распоряжений в срок и в порядке очередности списания денежных средств с банковского счета, которые установлены Гражданским кодексом Российской Федерации. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности (см. рис. 2.3.9.).

Достаточность денежных средств по принятым к исполнению распоряжениям в целях осуществления перевода денежных средств без открытия банковского счета определяется кредитной организацией исходя из суммы предоставленных клиентом денежных средств.

При осуществлении операций с использованием электронных средств платежа кредитная организация получателя средств в случаях, предусмотренных договором, получает согласие кредитной организации плательщика на осуществление операции с использованием электронного средства платежа. Этот процесс называется далее – авторизация. В случае положительного результата авторизации кредитная организация плательщика обязана предоставить денежные средства кредитной организации получателя средств в порядке, установленном договором.

При положительном результате процедур приема к исполнению распоряжения в электронном виде банк принимает распоряжение к исполнению и направляет отправителю распоряжения уведомление в электронном виде о приеме распоряжения к исполнению. В случае помещения распоряжения в очередь не исполненных в срок распоряжений в распоряжении и в уведомлении в электронном виде банк указывает дату помещения распоряжения в очередь. При положительном результате процедур приема к исполнению распоряжения на бумажном носителе банк принимает распоряжение к исполнению, подтверждает прием распоряжения к исполнению посредством проставления даты приема его к исполнению, даты помещения распоряжения в очередь не исполненных в срок распоряжений, штампа банка и подписи уполномоченного лица банка и возвращает отправителю распоряжения экземпляр распоряжения в порядке и срок, которые предусмотрены договором, но не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

Рис. 2.3.9. Очередность списания денежных средств при недостаточности денежных средств на счете.

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация принимает распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения представляет отправителю распоряжения экземпляр распоряжения на бумажном носителе или документ кредитной организации на бумажном носителе, подтверждающий прием распоряжения к исполнению, с проставлением даты приема и отметок банка, включая подпись уполномоченного лица банка.

При отрицательном результате процедур приема к исполнению распоряжения в электронном виде банк не принимает распоряжение к исполнению и направляет отправителю распоряжения уведомление в электронном виде об аннулировании распоряжения с указанием информации, позволяющей отправителю распоряжения идентифицировать аннулируемое распоряжение, дату его аннулирования, а также причину аннулирования, которая может быть указана в виде кода, установленного банком и доведенного до сведения отправителя распоряжения. При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк не принимает распоряжение к исполнению и возвращает его отправителю распоряжения с проставлением даты возврата, отметки банка о причине возврата, штампа банка и подписи уполномоченного лица банка не позднее рабочего дня, следующего за днем поступления в банк распоряжения. При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация не принимает распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения возвращает его отправителю распоряжения.

Аннулирование неисполненных распоряжений осуществляется банком не позднее рабочего дня, следующего за днем, в который возникло основание для аннулирования распоряжения, включая поступление заявления об отзыве.

Далее рассмотрим процедуры исполнения распоряжений и порядок их выполнения.

Процедуры исполнения распоряжений включают:

– исполнение распоряжений в порядке, установленном банками, посредством списания денежных средств с банковского счета плательщика, зачисления денежных средств на банковский счет получателя средств, выдачи наличных денежных средств получателю средств либо учета информации об осуществленных переводах электронных денежных средств;

– частичное исполнение распоряжений;

– подтверждение исполнения распоряжений.

Порядок выполнения процедур исполнения распоряжений, в том числе распоряжений на общую сумму с реестрами, устанавливается кредитными организациями и доводится до клиентов, взыскателей средств, кредитных организаций в договорах, документах, разъясняющих порядок выполнения процедур исполнения распоряжений, а также путем размещения информации в местах обслуживания клиентов.

Банк получателя средств устанавливает порядок зачисления денежных средств на банковский счет получателя средств, при этом допускается зачисление денежных средств на банковский счет получателя средств по двум реквизитам: номеру банковского счета получателя средств и иной информации о получателе средств.

Частичное исполнение распоряжений плательщиков, получателей средств, включая распоряжения, по которым дан частичный акцепт плательщика, взыскателей средств осуществляется банком платежным ордером в электронном виде или на бумажном носителе.

Платежный ордер, составляемый банком в целях частичного исполнения распоряжения получателя средств, по которому получен частичный акцепт плательщика, при недостаточности денежных средств на банковском счете плательщика помещается в очередь не исполненных в срок распоряжений.

При ведении в электронном виде очереди не исполненных в срок распоряжений банк обеспечивает возможность предоставления информации о частичном исполнении распоряжения.

Частичное исполнение распоряжения плательщика (получателя средств) в электронном виде или на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, подтверждается в порядке, установленном банком, посредством:

– направления плательщику (получателю средств) извещения в электронном виде с указанием реквизитов платежного ордера или направления платежного ордера в электронном виде с указанием даты исполнения;

– представления плательщику (получателю средств) экземпляра исполненного платежного ордера на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка.

Исполнение распоряжения в электронном виде в целях осуществления перевода денежных средств по банковскому счету подтверждается:

– банком плательщика посредством направления плательщику извещения в электронном виде о списании денежных средств с банковского счета плательщика с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения;

– банком получателя средств посредством направления получателю средств извещения о зачислении денежных средств на банковский счет получателя средств с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения с указанием даты исполнения.

Исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету подтверждается:

– банком плательщика посредством представления плательщику экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка. При этом штампом банка плательщика может одновременно подтверждаться прием к исполнению распоряжения на бумажном носителе и его исполнение;

– банком получателя средств посредством представления получателю средств экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка.

Исполнение распоряжения клиента при осуществлении операции с использованием электронного средства платежа подтверждается кредитной организацией посредством направления клиенту в порядке, установленном договором, извещения кредитной организации в электронном виде или на бумажном носителе, подтверждающего осуществление операции с использованием электронного средства платежа, в котором должны быть указаны:

– наименование или иные реквизиты кредитной организации;

– номер, код и (или) иной идентификатор электронного средства платежа;

– вид операции;

– дата операции;

– сумма операции;

– сумма комиссионного вознаграждения в случае его взимания;

– идентификатор устройства при его применении для осуществления операции с использованием электронного средства платежа.

Извещение, подтверждающее осуществление операции с использованием электронного средства платежа, может содержать дополнительную информацию, установленную кредитной организацией.

В заключение отметим, что согласно п. 1.8 Положения № 383-П в кредитных организациях должны быть утверждены внутренние документы, содержащие:

– порядок составления распоряжений;

– порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений;

– порядок исполнения распоряжений;

– иные положения об организации деятельности кредитных организаций по осуществлению перевода денежных средств.

Назад: 2.2. Правовые и организационные основы современной национальной платежной системы России

Дальше: 2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России