Примечания

Глава 1

[1] «Вопрос/ответ с Ху Цзиньтао». Wall Street Journal, 18.01.2011 г. См.: http://online.wsj.com/article/SB10001424052748703551604576085514147521334.html.

[2] Вся информация по истории и деятельности Лаборатории размещена на сайте центра, см.: www.jhuapl.edu.

[3] Подробности проведенной финансовой военной игры взяты из записей автора, а также из многочисленных материалов, которыми его обеспечила Лаборатория прикладной физики. Это, в том числе, планы проведения мероприятия, схемы участников, пригласительные и материалы, выданные на мероприятии: «Руководство участника военной финансово-экономической игры», «Основные принципы финансово-экономической военной игры», «Обзор финансово-экономической военной игры», «Административные инструкции-семинары по мировой экономике 7–8 октября 2008 года», «Административные инструкции-семинары по проектированию финансово-экономической военной игры 18–19 ноября 2008 года», «Базовый сценарий финансово-экономической военной игры – 17 марта 2009 года», «Влияние мировой экономики на итоговый отчет Министерства обороны США 31 марта 2010 года» и «Исследование мировой экономики: приложение D: экономическая игра 17–18 марта 2009 года».

Глава 3

[4] Джонатан Уитли, «Бразилия в состоянии готовности к валютной войне». Financial Times, 27.09.2010 г.

[5] Интервью Доминика Стросс-Кана журналу Stern, 18.11.2010 г., см.: www.imf.org/external/np/vc/2010/111810.htm.

[6] Весь этот отрывок основывается на труде Джулио М. Галларотти «Классический золотой стандарт 1880–1914: история болезни». – New York: Oxford University Press, 1995.

[7] Цитата из вышеупомянутой работы Дж. Галларотти.

[8] Майкл Д. Бордо, «Классический золотой стандарт: несколько уроков на сегодняшний день». Federal Reserve Bank of St. Louis, May 1981.

[9] Данное описание паники 1907 года взято из работы: Роберт Ф. Брунер и Шон Д. Карр, «Паника 1907 года: уроки, полученные во время идеального шторма». Hoboken: Wiley, 2007.

[10] Описание создания Федеральной резервной системы основывается на труде: Мюррэй Н. Ротбард, «Дело против Федеральной резервной системы». Auburn, Alabama: Ludwig von Mises Institute, 1994.

[11] Эта часть основана на работе: Маргарет Макмиллан, «Париж 1919: шесть месяцев, которые изменили мир». New York: Random House, 2001.

[12] М. Макмиллан, см. выше.

Глава 4

[13] Это изложение Веймарской гиперинфляции 1921–1923 годов опирается на книгу: Адам Фергюсон, «Когда деньги умирают: кошмар гиперинфляции». New York: Public Affairs, 2010.

[14] Рассказ о политике между двумя мировыми войнами, сводящейся к принципу «разори соседа» девальвацией, и международных финансовых конференциях опирается на книгу: Лиакват Ахамед, «Повелители финансов. Банкиры, перевернувшие мир». New York: Penguin Press, 2009.

[15] Подробности об американской кредитно-денежной политике в годы, предшествовавшие Великой депрессии, и вывод о том, что денежно-кредитная политика Федеральной резервной системы была необоснованно ограничительной, см.: Милтон Фридман и Анна Якобсон Шварц, «Монетарная история Соединенных Штатов (1867–1960)». Princeton: Princeton University Press, 1963.

[16] Чтобы полнее познакомиться с первыми годами правления администрации Франклина Д. Рузвельта и его действиями по отношению к банковской системе и золоту, см.: Аллан Мелцер, «История Федеральной резервной системы. Т. 1: 1913–1951 гг.». Chicago: University of Chicago Press, 2003.

[17] Указ Президента 6102, 5 апреля 1933 года, см.: www.Presidency.ucsb.edu/ws/index.php?pid=14611&st=&st1=#axzz1LXd02JEK.

Глава 5

[18] Вся статистика по ВВП США взята из официальных данных Министерства торговли США, опубликованных его Бюро экономического анализа, см.: www.bea.gov

[19] Вся статистика по инфляции взята из официальных данных Департамента труда США, опубликованных Бюро трудовой статистики, см.: http://data.bls.gov

[20] Ричард Робертс, «Стерлинг и конец Бреттон-Вудса». XIV International Economic History Congress. University of Helsinki, Finland, 2006.

[21] «Деньги: Де Голль против доллара», Time, 12.02.1965 г.

[22] Письмо Карла Блессинга Уильяму Макчесни Мартину, 30 марта 1967 г. Lyndon Baines Johnson Library and Museum, Austin, Texas, см.: www.lbjlibrary.org

[23] «Денежная система: что не так и что надо сделать». Time, 29.11.1967 г.

[24] Ричард Никсон, «Обосновывая новую экономическую политику: призыв к миру». Обращение к нации 15 августа 1971 года, см.: www.presidency.ucsb.edu/ws/index.php?pid=3115#axzz1LXd02JEK

Глава 6

[25] «Йеллен из ФРС защищает план покупки облигаций». Wall Street Journal, 16.11.2010 г., см.: http://online.wsj.com/article/SB10001424052748703670004575617000774399856.html

[26] Кристина Д. Ромер, «Дебаты стали отключением ответа ФРС», New York Times, 26.02.2011 г., см.: www.nytimes.com/2011/02/27/business/27view.html

[27] Для рассмотрения вопроса об изменении валютного курса китайского юаня и американского доллара см.: Сяохэ Чжан, «Экономическое воздействие ревальвации китайского юаня». Это исследование, подготовленное для 18-й ежегодной конференции Association for Chinese Economic Studies, Australia, July 13, 2006.

[28] Статистика американских процентных ставок взята из данных Совета управляющих Федеральной резервной системы, см.: www.federalreserve.gov/econresdata/releases/statisticsdata.htm

[29] «Дефляция: как убедиться в том, чтобы этого не случилось здесь», с заметками Бена С. Бернанке, National Economists Club, 21 ноября, 2012 г., см.: www.federalreserve.gov/boarddocs/speeches/2002/ 20021121/default.htm

[30] Бернанке, цит. соч.

[31] Пресс-релиз в офисе сенатора США Чарльза Э. Шумера, 19 февраля 2006 г., см.: http://schumer.senate.gov/new_website/record.cfm?id=259425

[32] Вся статистика по официальным золотым сбережениям взята из данных Всемирного Совета по Золоту, см.: www.gold.org

[33] «США и Китай согласны вести переговоры об инвестициях». Associated Press, 19.06.2008 г.

[34] Положение с европейскими государственными «перекрестными» долгами хорошо описано в статье «Европейские сеть и долги», New York Times, 01.05.2010 г., см.: www.nytimes.com/interactive/2010/05/02/weekinreview/02marsh.html

[35] Материалы о кризисе бразильской валюты взяты из работы: Риордан Роетт, «Новая Бразилия». Washington, D. C.: Brookings Institute Press, 2010.

Глава 7

[36] Дэвид Роткопф, «Суперкласс: Те, кто правит миром». New York: Farrar, Straus and Giroux, 2008, 174–75.

[37] Роткопф, цит. соч.

[38] «Заявления лидеров: Система сильного, стабильного и сбалансированного роста», Питтсбургский саммит G20, 24–25 сентября, 2009, см.: www.cfr.org/world/g20-leaders-final-statement-pittsburgh-summit-framework-strong-sustainable-balanced-growth/p20299

[39] «Заявления лидеров», цит. соч.

Глава 8

[40] Сунь-цзы, «Искусство войны», Oxford University press, 1963.

[41] Билл Гертц, «Финансовый терроризм как причина экономического кризиса 2008». Washington Times, 28.02.2011 г.

[42] Материал о меркантилизме и истории Ост-Индских компаний взят из книги Стивена Р. Брауна «Короли торговли: Когда компании правили миром, 1600–1900», New York, St. Martin`s, 2009.

[43] Цяо Лян и Ван Сянсуй, «Неограниченные военные действия», Panama City, Pan American Publishing, 2002.

[44] «Китай строит золотые горы», Reuters, 24.04.2009 г.

Глава 9

[45] Все отсылки к Бэджету взяты из его работы «Улица Ломбард: Описание денежных рынков». New York, Scribner, Armstrong, 1873.

[46] Официальный доклад о расследовании финансового кризиса: окончательный доклад Национальной комиссии по причинам финансового и экономического кризиса в США, New York, Public Affairs, 2011.

[47] Bloomberg, 26.03.2009 г.

[48] Ларс Свенссон, «Как избежать ловушки ликвидности и дефляции». Working Paper No. 10195, National Bureau of Economic Research, December 2003.

[49] Кристина Ромер, Джаред Бернстайн, «Рабочее взаимодействие американского плана восстановления и реинвестиций». Доклад, подготовленный Советом экономических консультантов 9 января 2009 г.

[50] Джон Коган, Тобиас Цвик, Джон Тэйлор и Волкер Виланд, «Новое кейнсианство против множителя кейнсианских правительственных расходов». Working Paper No. 14782, National Bureau of Economic Research, February 2009.

[51] См. также: Чарльз Фридман, Майкл Камхоф, Дуглас Лакстон, Дирк Мьюир, Сюзанна Мурсула, «Всемирные эффекты фискального влияния во время кризиса». – МВФ, 25 февраля 2010 г.; Роберт Барро и Чарльз Редлик «Макроэкономические эффекты от правительственных налогов» – Working Paper No. 10–22, Mercatus Center, George Mason University, July 2010; Майкл Вудфорд, «Простой анализ государственного мультипликатора расходов» – работа, представленная на встрече Ассоциации смежных наук 3 января 2010 г.

[52] Карл Крайст, «Краткосрочная модель совокупного спроса взаимозависимости эффектов денежной и фискальной политики с кейнсианством и эластичностью инвестиций». The American Economic Review 57, no. 2, May 1967.

[53] Палата представителей собиралась по этому поводу один раз, среди прочих там были представлены показания Нассима Николя Талеба, автора книги «Черный лебедь». Это слушание проводилось Подкомитетом расследований и надзора, составной частью Комитета науки, космоса и технологий, 10 сентября 2009 года. Причина интереса Комитета науки состояла в том, что мера рисковой стоимости – это количественная и, таким образом, научная дисциплина. Автор книги был проинформирован, что это было сделано по запросу председателя Комитета финансовых услуг Барни Франка с целью зарегистрировать меру рисковой стоимости, избегая лоббистов, которые обычно сами выбирают свидетелей и вопросы в Комитете финансовых услуг. Выводом стало то, что мера рисковой стоимости не соответствует возложенным на нее задачам и стала одной из причин финансового кризиса 2007–2008 годов. Однако это слушание мало повлияло на поправку Додда – Франка.

Глава 10

[54] Роберт Мертон, «Самореализующееся пророчество». The Antioch Review 8, no. 2 (Summer 1948): 193–210.

[55] Эта работа на тему того, что стало основой поведенческой экономики, состоит из двух томов. Один – Даниэль Канеман и Амос Тверски, «Выбор, цена и рамки». – Cambridge: Cambridge University Press, 2000. Другой – Даниэль Канеман, «Неуверенные суждения: Эвристика и предвзятость». Cambridge: Cambridge University Press, 1982.

[56] Расширенный анализ этого суждения обнаруживает элементы разнообразия, связанности, взаимозависимости и адаптации, что раскрыто в серии лекций под названием «Понимая сложность», прочитанных профессором Скоттом Пэйджем в 2009 году в Мичиганском университете.

[57] Обсуждение фрактальных измерений в рыночных ценах описано в книге Бенуа Мандельброта и Ричарда Хадсона «(Неправильное) поведение рынков – фрактальный взгляд на риск, разруху и вознаграждение». New York: Basic Books, 2004.

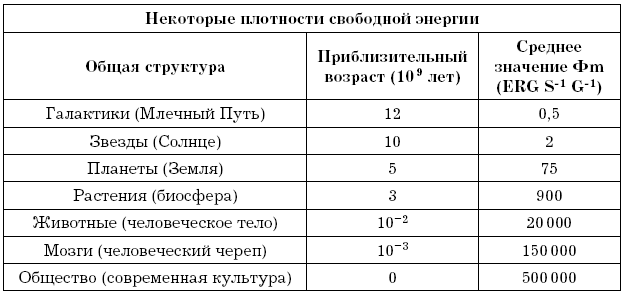

[58] Обсуждение теории Чейссона о плотности свободной энергии взято из книги: Эрик Чейссон, «Эволюция космоса: рост сложности в природе». – Cambridge: Harvard University Press, 2001. Конкретные значения Чейссона для плотности свободной энергии выглядят следующим образом:

[59] Джозеф Тэйнтер, «Крах сложных систем». Cambridge: Cambridge University Press, 1988.

[60] Тэйнтер, там же.

Глава 11

[61] О взглядах Айхенгрина на перспективы введения нескольких резервных валют см.: Барри Айхенгрин, «Непомерная привилегия: взлет и падение доллара и будущее международной валютной системы». – Oxford: Oxford University Press, 2011; Барри Айхенгрин, «Долларовая дилемма: мировая валюта перед лицом конкуренции». Foreign Affairs, September/October 2009: 53–68.

[62] Бен Бернанке, «Макроэкономика Великой депрессии: сопоставительный подход». Journal of Money, Credit and banking 27 (1995): 1–28.

[63] Бернанке, цит. соч.

В заключение – модель Бернанке:

М1 = (M1/BASE) × (BASE/RES) × (RES/GOLD) × PGOLD × QGOLD

где

М1 = денежная масса М1 (деньги и банкноты в обращении плюс коммерческие банковские вклады),

BASE = монетарная база (деньги и банкноты в обращении плюс резервы коммерческих банков),

RES = международные резервы центрального банка (зарубежные активы плюс золотые резервы), оцененные в локальной валюте,

GOLD = золотые запасы центрального банка, оцененные в локальной валюте = PGOLD × QGOLD,

PGOLD = официальная локальная валютная цена золота,

QGOLD = физический объем (например, в метрических тоннах) золотых резервов.

notes

Назад: Благодарность

Дальше: Примечания