Ангелы, смертные и суперангелы

Термин «ангел» появился в Нью-Йорке, когда финансирование привлекали для первых шоу на Бродвее. Позднее, в 1920-е гг., ангелами в Лос-Анджелесе называли обеспеченных людей, финансировавших производство первых голливудских фильмов.

Человек, который как частное лицо инвестирует свой капитал в компанию, находящуюся на ранней стадии развития, — это ангел. Некоторые называют их бизнес-ангелами, я же говорю просто: ангелы. Сегодня инвесторов-ангелов больше, чем когда бы то ни было, а большинство венчурных капиталистов прошли весь этот путь от посевного инвестирования на ранних стадиях до «созревающих» стартапов и дальше в сторону инвестирования на поздних стадиях развития и во многих случаях инвестирования в частные компании.

Многие из тех, кто читает эту книгу, будут получать и предоставлять ангельское финансирование. По собственному опыту могу сказать, что мой первый успех в привлечении инвестиций от ангелов был настоящим событием и значил для меня очень многое. Он служил подтверждением качества нашей новой компании и усилий со стороны моего партнера и меня лично.

Такие инвестиции представляют собой гораздо больше, чем просто деньги для покрытия расходов. Для инвестора-ангела инвестирование в начинающую команду — это ручательство за проект и нечто более значимое, чем просто вложение денег в безликий фондовый рынок.

Каждый раз, когда какая-нибудь компания достигает точки выхода, рождается несколько (или много) новых инвесторов-ангелов. Большинство бизнес-ангелов предпочитают инвестировать в компании, близкие к ним географически. Это является частичным объяснением того, почему так сложно воссоздать Кремниевую долину в других частях мира. Большой выход в провинциальном местечке может сделать многое для продвижения целого региона.

Многие успешные предприниматели впоследствии создают свои собственные венчурные инвестиционные фонды. Никлас Ценнстрем, соучредитель Skype, заработал огромное состояние, для начала осуществив сделку с eBay на $2,6 млрд, а затем продав Skype компании Microsoft за $8,5 млрд, и создал Atomico, один из лучших венчурных фондов в Европе. Создатели MySQL из Стокгольма, продавшие его компании Oracle, основали фонд Open Ocean Capital; Джо Лонсдейл, основатель Palantir, частной компании — разработчика программного обеспечения из Пало-Альто, которая была оценена более чем в $10 млрд, привлек в фонд Formation 8 $400 млн и стал активным венчурным капиталистом.

Этот список можно продолжать долго, но нетрудно просто поверить, что компании типа Google, Facebook, Twitter, Yahoo!, Apple, HP, Intel, Cisco, VMware, Oracle, eBay, PayPal, Adobe, YouTube, Admob, Intstagram, WhatsApp, Square, Blogger, Pinterest, Juniper, SanDisk, NetApp, Netflix, Box, Dropbox, Zynga, SalesForce, Electronic Arts, Tesla Motors, SolarCity, Sunrun, LinkedIn, Symantec, Roku, TiVo, Yelp, Palantir, Evernote и другие способствовали появлению множества инвесторов-ангелов благодаря тому, что сделали своих молодых и пожилых сотрудников обеспеченными людьми. Они активно покупают доли в компаниях, которые были основаны в Кремниевой долине или передислоцированы сюда, чтобы найти местных инвесторов, что создает новые экосистемы ангелов, финансирующие новые экосистемы стартапов. Эта «машина по созданию выходов» объединяет финансовый капитал с капиталом человеческим, и все это находится в одном месте. Это одна из причин, почему здесь все происходит так быстро. Многие из упомянутых ангелов инвестировали в мой венчурный фонд Rubicon Venture Capital, а все вместе они помогают организовать замечательный поток проектов для инвестирования и повышать стоимость портфельных компаний, а также занимают такие позиции, которые помогают нам продавать компании в нужное время, таким образом возвращая средства нашим инвесторам и формируя из генеральных директоров и основателей наших портфельных компаний следующую волну инвесторов в инновации.

«Кембрийский взрыв» стартапов

Алекс Машински, член наблюдательного совета The Founders Club, а также инвестор наших фондов, ниже представляет свой взгляд на текущее положение дел с ангельскими инвестициями. Мой бывший конкурент Алекс — успешный серийный предприниматель, учредитель GroundLink, бывший генеральный директор Arbinet и активный бизнес-ангел, инвестирующий через свой фонд Governing Dynamics.

В 2011 г. сумма инвестиций бизнес-ангелов впервые превысила совокупный объем инвестиционных раундов стадии А, сделанных венчурными фондами. Такой «кембрийский взрыв» стартапов вызван шумихой вокруг успехов Facebook, Twitter и других стартапов вкупе с самым высоким за 70 лет уровнем безработицы среди специалистов возрастной категории от 18 до 35 лет. Избыток инвестиционных ресурсов ангелов, стремящихся к следующим большим выходам, привел к возникновению тысяч новых стартапов, организуемых по всей стране.

Стремительное распространение дешевых услуг на основе облачных технологий и инфраструктуры, предлагающей использование интерфейсов прикладного программирования сотен компаний, разрабатывающих платформы типа Web 2.0, позволило снизить расходы на запуск полной бета-версии продукта на сетевой или мобильной платформе до уровня $100 000 и менее. Таким образом, барьеры, стоящие на пути запуска продукта, снизились на 90% с того уровня, на котором они были десять лет назад.

Разработчикам многих из таких услуг удавалось привлекать более миллиона пользователей в срок менее 12 месяцев без какого-то бы ни было маркетинга, полностью полагаясь на свои социальные сети и создавая цепную реакцию среди новых подписчиков и пользователей, которая, в свою очередь, обеспечивает бесплатную, но очень ценную обратную связь, позволяющую дорабатывать и улучшать услугу. Лучшие стартапы последних пяти лет появились за счет успешного масштабирования данной модели.

Таким молодым компаниям по-прежнему требуется капитал, поэтому экосистемы инвесторов-ангелов возникают во всех крупных городах, получают доли в компаниях, делая ставку на их будущий успех. Все такие инвесторы надеются стать частью «взрыва 3:30:300», что символизирует уровни потенциальной оценки стоимости стартапов, имеющих потенциал обеспечения такого взрывного роста, которого ожидают венчурные капиталисты на посевном уровне и раундах А и B соответственно.

Грустным и не видимым со стороны аспектом такого взрыва является неизбежная гибель подавляющего большинства этих стартапов при попытке перехода от посевной стадии к раунду А венчурного финансирования. Они напоминают газелей, пытающиеся переплыть реку Мара в Серенгети, многие из которых погибают, но самые сильные и быстрые все-таки добираются до другого берега реки и продолжают свое путешествие по дороге жизни.

В борьбе по преодолению такого опасного участка лидеров и тех, кто просто следует за ними, разделяет быстрота внедрения улучшений и постоянная работа по видоизменению проекта. Как сказал Стив Джобс, «инновация — это то, что отделяет лидера от догоняющего». Лучшие стартапы выигрывают за счет быстрого внедрения инноваций, а что случается с догоняющими — всем известно. Но те, кто выживает, сталкиваются с новой проблемой — на другом берегу реки не будет достаточно места, способного вместить всех переплывших газелей. Все они думают, что им обеспечено превосходство. Однако только лучшие звезды из всего стада смогут пробиться к тем немногим инвесторам раунда А, у которых все еще имеются ресурсы для новых инвестиций.

О выживших заботятся и поддерживают их инвестициями раунда А, привлечением персонала и задействованием нужных связей, и, если они продолжают бурный рост по типу клюшки, они быстро могут приблизиться к таким легендам, как Groupon и eBay, компаниям, показавшим самый быстрый рост за всю историю. Если же им не удастся обеспечить такие темпы, они могут не получить желанный раунд B, и про них даже могут забыть, так как на следующих уровнях доступно все меньше и меньше капитала, предназначенного для инвестирования в меньшее количество «историй успеха», стоимость которых растет.

«Кембрийский взрыв» стартапов — это все, что мы получили от пузыря 2000 г., только в этот раз цифры в абсолютном их выражении больше в десять раз. Естественный отбор сейчас работает гораздо быстрее, и он стал еще жестче. Новые стартапы погибают в течение нескольких месяцев, а их команды разбегаются и присоединяются к другим стартапам, продвигающим новые идеи. Нередко можно встретить программистов, которые, несмотря на то что им только перевалило за 20 лет, уже поработали в командах пяти или даже десяти стартапов.

Я по-прежнему извлекаю уроки из этого нового бума. Как предприниматель и ангел, проинвестировавший более 50 компаний, могу заявить, что сейчас сложнее, чем когда бы то ни было, выявить, какие компании смогут достичь успеха и какая из инвестиций удалась на любой стадии этой игры. Но это захватывающая игра, которую я обожаю.

Далее мы рассмотрим, как находить ангелов и заключать с ними сделки. Они вам потребуются. Сразу дам совет предпринимателям — хватит думать об инвестициях венчурных фондов, концентрируйтесь на бизнес-ангелах, и тогда ваш стартап действительно «даст старт».

Рон Конвей, суперангел

Рон Конвей — один из первых суперангелов, венчурных микроинвесторов в Кремниевой долине, инвестор Google, Facebook, Twitter, Zynga, LinkedIn, Groupon и еще 700 других компаний. Конечно, участие более чем в 700 инвестиционных проектах с 1994 г. впечатляет. Его обычной практикой является финансирование пары новых стартапов каждую неделю. Рон, как и многие инвесторы-ангелы, периодически срывающие куш, привлекает внимание друзей, которые спрашивают, нельзя ли поучаствовать в инвестировании вместе с ним или не мог бы он вложить куда-нибудь их деньги. В результате любой хороший профессиональный инвестор-ангел очень быстро начинает заниматься инвестированием чужих денег. На данный момент SV Angel (SV означает Silicon Valley, Кремниевая долина) имеет структуру вознаграждения «2 и 20», у нее есть обязательства по возврату денег инвесторам, и она стала венчурным инвестором. Хотя многие продолжают называть его просто «Рон Конвей, суперангел», его компания SV Angel привлекает средства за пределами товарищества с ограниченной ответственностью. Я называю SV Angel и другие аналогичные фонды венчурными микроинвесторами из-за небольшой доли в инвестициях и ранней стадии участия, однако их вполне можно определить и как суперангелов. Я предпочитаю относить к суперангелам тех, кто вкладывает 100% собственного капитала, создавая совсем другую динамику венчурного инвестирования. Такие суперангелы могут держать акции столько, сколько потребуется, поскольку они уже богаты и на них не давит необходимость возврата денег инвесторам их товариществ с ограниченной ответственностью. Суперангелы просто фокусируются на инвестировании и помощи компаниям, входящим в их портфель, а не на привлечении средств. Это делает их, на мой взгляд, более подходящими инвесторами. В целом же венчурные микроинвесторы представляют собой несомненное благо для всей экосистемы.

Рон Конвей обычно осуществляет инвестиции в форме конвертируемых займов. Его фонд финансирует 10–50% ангельского раунда, которые затем конвертируются в долю раунда А, представляющего собой покупку 20–40% компании. Большинство этих компаний впоследствии прибегают к раундам В и С; у многих число раундов финансирования колеблется от пяти до девяти, что, конечно, размывает позицию Рона в компании. Я спросил его сына, Тофера Конвея: «Почему вы не привлекаете средства других людей для защиты вашей позиции в этих компаниях от размывания?» На что он ответил: «Просто это не наша модель. SV Angel рада, что ее доля размывается».

Из этого я делаю вывод, что если вы владеете крошечным кусочком Google, Facebook, Twitter, Zynga, LinkedIn или Groupon, то ваш процент реально не имеет значения. Эта процентная доля сразу же покрывает большинство ваших других инвестиций. Если бы Рон Конвей продолжал держать все свои инвестиции в следующих раундах, он получил бы отрицательную внутреннюю норму доходности (IRR).

Я смотрел на модель Конвея и думал, что эти ребята просто заманивают в компанию других, объявляя в момент инвестирования о сделке другим инвесторам-ангелам. Вывеска с надписью «Рон Конвей уже вложился» придает сделке социальный импульс, и весь раунд закрывается быстро, за несколько дней, а не недель или месяцев. Затем, когда компания созревает для обращения к венчурным инвесторам, Рон появляется на сцене второй раз и предоставляет список венчурных инвесторов, которые хорошо подходят к их конкретной сделке, и организует презентации как надо.

Рон реально повышает стоимость компаний, в которые он инвестирует. К тому же он совершенно не стремится к участию в управлении компанией. Предприниматели должны быть на седьмом небе, если Рон Конвей или другой суперангел такого же масштаба соглашается инвестировать в их компании.

Акселераторы

В 1970-х гг. молодежь отправлялась в Индию, брала академический отпуск, чтобы поездить по Европе, или каталась на лыжах в поисках себя. В наши дни она поступает в акселераторы. Рост числа акселераторов в последние годы и месяцы заметно изменил скорость запуска стартапов. Поначалу я считал, что акселератор — это место, куда нужно идти, если вы начинающий предприниматель или у вас трудности с привлечением средств. Но потом мое представление изменилось. Если вы заканчиваете акселератор, имеющий высокую репутацию, то можете рассчитывать на быстрое закрытие раундов финансирования и получение относительно высокой стоимостной оценки. Короче говоря, акселераторы в чем-то схожи с инкубаторами, но их формат ближе к университетской программе и там больше менторов. Многие считают термины «акселератор» и «инкубатор» взаимозаменяемыми, однако у них есть ключевое различие. Инкубатор — это место, где множество стартапов арендуют офисы и получают совместно используемые или индивидуальные услуги. Эти компании выигрывают от симбиоза и энергии, присущих скоплениям стартапов, и от того, что сталкиваются там с инвесторами, застройщиками и другими необходимыми людьми. Инкубаторы делают все, чтобы их «арендаторы» как можно дольше сохраняли за собой арендуемые площади. Таким образом, это, в отличие от большинства акселераторов, в большей мере место долговременного пребывания стартапов. Многие инкубаторы лишены отраслевой специализации, хотя есть и такие, где преобладают определенные направления, например медицинское оборудование, финансовые и образовательные технологии или мобильные приложения, что повышает синергию. Акселераторы обычно предлагают трехмесячную программу, после чего набирают новую группу стартапов. Это часть культуры «неотложности», заставляющей стартапы двигаться быстро и концентрироваться на скорости. Некоторым стартапам после окончания акселератора есть смысл перебраться в инкубатор.

Базовый формат типичного акселератора предполагает обращение к нему предпринимателей в самом начале процесса создания стартапа и в случае принятия (чем-то напоминает запись на гарвардскую программу MBA) ежедневное посещение занятий по программе в течение трех месяцев. Стартап обычно получает небольшое финансирование от $15 000 до $150 000 в обмен на долю в капитале в размере 5–15%. Большинство стартапов, попавших в лучшие акселераторы, заканчивают продажей капитала акселератору по сильно заниженной стоимости, но не для получения финансирования, а для получения другой стоимости, создаваемой акселератором. Поэтому в отличие от инкубаторов, которые на практике представляют собой совместно используемые производственные площади или недвижимость и заинтересованы в том, чтобы стартапы оставались там и платили арендную плату, интерес акселераторов в том, чтобы расстаться с текущей группой стартапов через три месяца, получить свою долю дисконтированного капитала другой группы стартапов и продолжить процесс.

Большинство акселераторов имеют от 50 до 200 менторов. Менторы освещают различные вопросы, важные для стартапов, следят за сбалансированной системой показателей соблюдения дисциплин, необходимых для запуска и развития успешного бизнеса. Менторы обычно не оплачиваются, они просто хотят помочь и быть частью экосистемы. Иногда у ментора возникает персональный интерес и он может вступить в переговоры о предоставлении ему доли в капитале за консультационные услуги. Бывает, что консультанты осуществляют прямые ангельские инвестиции и становятся участниками консультационного раунда. Это настоящий подарок для управляющей команды из какого-нибудь провинциального города вроде Нэшвилла, где есть крупная звукозаписывающая компания, но нет никаких связей. С помощью акселератора стартапы в течение нескольких месяцев могут тестировать свои идеи, получать обратную связь, притираться и крутиться, а также усваивать культуру и устанавливать связи с местными менторами, которые представляют стартапы множеству инсайдеров.

Цель заключается в том, что к моменту завершения стартапом программы акселератора он полностью созревает для привлечения финансирования ангелами, с которыми устанавливаются прочные связи, и начинает готовиться к привлечению венчурного финансирования. Тех, кто решает оставить затею со стартапом, опыт акселератора может удержать от дальнейших вложений времени, денег и личной репутации в плохую компанию. В акселераторах скорость становится определяющим моментом. Попутно стартап получает образование (наподобие мини-MBA в области стартапов), а его стратегия анализируется и оттачивается с помощью некоторых успешных предпринимателей. Это сродни жизни в коммуне хиппи, только коммуна стартапов — это место, где каждый хочет стать Стивом Джобсом или считает, что уже стал им.

Сейчас акселераторы появляются во всех крупных технологических коридорах в США, Европе, Азиатско-Тихоокеанском регионе и Латинской Америке, причем многие из них созданы в последние три года. Насколько мне известно, серийные предприниматели занимаются созданием новых акселераторов повсеместно.

Рассматривая возможность поступления в новый акселератор, поинтересуйтесь процентом выпускников, которым удалось привлечь значительное ангельское или венчурное финансирование, а также приглядитесь к менторам, поддерживающим этот акселератор. Когда вокруг столько второразрядных и третьеразрядных акселераторов, основателям стартапов нужно быть осторожными. Я слышал, как венчурные инвесторы отзывались о некоторых акселераторах как «о слепых, ведущих слепых».

Самым известным и, пожалуй, лучшим акселератором является Y Combinator, созданный в Кремниевой долине. Было время, когда каждая компания в Y Combinator (YC) автоматически получала финансирование в размере $150 000 от Рона Конвея и Юрия Милнера в виде конвертируемого займа без участия в капитале. Я посетил Y Combinator в демонстрационный день, когда 79 компаний из текущей группы проводили презентацию в целях привлечения финансирования. Почти все они демонстрировали график, где выручка появлялась через неделю после начала обучения по программе и возрастала на 25–50% еженедельно в течение 12-недельной программы. Это свидетельствует о том, что акселераторы вроде YC больше не занимаются помощью в поисках стратегии и создании минимально жизнеспособного продукта, а также обучением методам привлечения капитала. Вместо этого YC требует, чтобы 90% стартапов, которые он принимает, были готовы запустить продукт, генерирующий выручку. При таком большом количестве желающих и способности YC получать большую толику дешевого капитала, они могут принимать только те компании, которые, на их взгляд, будут ценными. Показывать инвесторам стартапы, имеющие очень высокий рост выручки, более привлекательное дело, чем инвестирование на фондовом рынке. Иными словами, некоторые из этих акселератов представляют собой машины роста, а не инкубаторы рискованных инноваций. Через несколько недель после демонстрации я стал свидетелем того, как большинство выпускников YC завершили раунды финансирования от $500 000 до $3 млн и получили оценку стоимости в верхней части спектра. Сейчас, на мой взгляд, эти лучшие акселераторы стали более привлекательными, чем три года назад.

TechStars и подъем акселераторов

Другим известным акселератором, который, на взгляд некоторых, еще лучше, чем Y Combinator, является TechStars. Дэвид Коуэн, основатель и генеральный директор TechStars, рассказывает такую историю:

Эндрю попросил меня рассказать историю TechStars, так вот слушайте. После создания трех компаний в Боулдере, штат Колорадо, я увидел возможность внести нечто новое в классическую модель ангельского инвестирования. Фактически TechStars зародился, когда я понял, что мне нравится ангельское инвестирование, но схема его работы малость замусолилась. Меня, конечно, заботила ситуация в моем родном городе Боулдер, штат Колорадо, но вскоре стало понятно, что страсть к созданию сообществ стартапов не чужда и другим местам. Ключевым тезисом создания TechStars стало соединение потенциально интересных компаний с механизмом отсеивания, развитие возможностей предпринимательского сообщества, стоящего за спиной компаний, в течение трехмесячного периода и принятие решения о том, стоит ли инвестировать дальше. В 2006 г. я поделился этой идеей со своим другом Брэдом Фелдом, с которым мы не раз участвовали в ангельском инвестировании. И Брэд ответил: «Этот разговор зашел случайно, но уже через 15 минут я влюбился в твою идею». Итак, Брэд стал помогать в создании TechStars с первого дня вместе с Дэвидом Брауном, соучредителем и президентом Zoll Data Systems, и Джаредом Полисом, учредителем BlueMountain и ProFlowers. Мы объединили наши контактные сети и привлекли 70 выдающихся веб-предпринимателей, венчурных инвесторов и генеральных директоров для выполнения роли менторов. Мы начали занятия в 2007 г. с десятью компаниями. Две из них были приобретены в том же году, и это позволило нам открыть отделение в Бостоне в 2009 г. Дальнейшие успехи дали нам возможность обосноваться в Сиэтле в 2010 г., а вскоре после этого в Нью-Йорке, Сан-Антонию (штат Техас), а не так давно и в Лондоне.

Одна из исходных предпосылок заключалась в том, что не все стремятся в Кремниевую долину. На мой взгляд, выдающиеся предприниматели есть везде, и та модель экосистемы, которую предлагаем мы, позволяет им процветать в своем регионе. Экосистемы в этих городах сильные и растущие, и упускать их из виду было бы глупо.

Центральной частью того, что мы делаем, является отбор компаний, которые подходят для наших программ, ну а тех, кто прошел отбор, мы обязуемся сделать успешными. Проходят менее 1% претендентов. Например, из 1700 желающих поступить в TechStars в Нью-Йорке на курс 2012 г. было отобрано всего 12.

Вот что мы делаем. TechStars предоставляет каждой компании бесплатное офисное пространство и $18 000 в обмен на 6%-ную долю в капитале. Кроме этого, синдикат, в который входят более 75 крупных венчурных инвесторов, поддерживает каждую компанию конвертируемым займом в размере $100 000, который конвертируется в собственный капитал, когда компания достигает раунда А. Одна из целей TechStars заключается в улучшении предпринимательских экосистем в тех городах, где мы работаем. У нас от 50 до 100 менторов в каждом городе приходится на каждую группу из 10–15 компаний.

В течение первого месяца основатели взаимодействуют с менторами и получают отзывы о своем продукте или услуге. Цель первого месяца — сориентировать команду в правильном направлении. Я называю это разворачиванием автомобиля в правильном направлении перед тем, как надавить на газ. Именно в этот период многие компании изменяют свой фокус, рыночную стратегию или концепцию. В течение второго месяца основатели работают с менторами над конкретными проблемами вроде взаимодействия с клиентами, привлечения партнеров и разработки продукта. На третий месяц наступает черед разработки плана действий после окончания TechStars, который предусматривает привлечение средств, организацию презентаций для инвесторов, запуск продукта и разработку стратегии компании.

После завершения 13-недельной программы мы организуем «демонстрационный день TechStars», на который приходят до 500 инвесторов, предпринимателей и журналистов, обеспечивающих нашим компаниям старт в самостоятельной жизни.

Мы постоянно слышим о невиданной безработице то здесь, то там. Вместо поисков работы я рекомендую молодым предпринимателям поступить в какой-нибудь акселератор — возможно, не с первого раза — и заняться делом, которое живет. Вы можете изобрести следующую прорывную новинку еще до ангельского раунда и, как в случае с MBA, создать крайне полезную сеть деловых контактов. Если учесть, что в каждом потоке YC 79 компаний, то участие в программе этого акселератора наверняка обеспечит вам знакомство с генеральными директорами и соучредителями новых быстрорастущих технологических компаний. Одно лишь это оправдывает трехмесячное пребывание в Кремниевой долине.

С точки зрения местных правительств в каких-нибудь провинциальных частях развитых и развивающихся стран при финансировании акселератора вы не просто инвестируете с целью получения дохода, а позволяете обучить армию предпринимателей, которые создают фундамент будущей инновационной экономики. Это не беспокойство об успехах первых десяти стартапов из выпуска акселератора из Антверпена, а забота о создании класса сильных предпринимателей, которые способны выдержать один-два провала, прежде чем они добьются большого успеха. Предпринимательство нуждается в предпринимателях больше, чем в любых других составляющих. Когда я впервые столкнулся с европейскими венчурными инвесторами, меня поразило то, что ни у одного из них нет предпринимательского опыта. Инвестирование в акселераторы создает армию предпринимателей, которые становятся инвесторами. Выигрывают от этого и компании, которые получают предпринимательский опыт и культуру. В сочетании с привлечением менторов из ключевых рынков акселераторы ускоряют созревание конкретных экосистем в каждом регионе.

Кремниевая долина отличается от других рынков, на которых я работал, несравненно более высоким качеством предпринимателей и инвесторов. Акселераторы вроде Brandery Дейва Нокса выделяют Цинциннати, штат Огайо, на карте и обеспечивают устойчивость сообщества стартапов на этом рынке путем увеличения численности образованных предпринимателей. В числе 2000 акселераторов, возникших в последние годы, Brandery — это всего лишь один пример успешной работы в неожиданном месте. Хорошие акселераторы появляются повсеместно.

Заявку во многие акселераторы сейчас можно подать на сайте http://gan.co. Стоит также попробовать сайт http://ww.f6s.com.

Оригинальной и действительно сильно повышающей скорость разновидностью акселераторов является StartUp Bus. Я познакомился с его основателем Йоуном Макмилланом на приеме для венчурных инвесторов в Сан-Франциско. StartUp Bus базируется на SXSW, крупнейшей конференции стартапов в Остине, штат Техас. SXSW собирает буквально тысячи креативных стартапов, готовых к запуску новых компаний и продуктов, каждый год в марте. У StartUp Bus (http://startupbus.com/) курсируют автобусы, наполненные предпринимателями, из десяти городов по всей стране, включая Сан-Франциско, Нью-Йорк, Чикаго и Бостон, а также Мехико. Предприниматели платят по $299 за билет на автобус, и к тому времени, когда они прибывают на SXSW в Остин, каждый автобус должен предложить новую идею и запустить новый бизнес. В автобусе есть Wi-Fi и электроснабжение, и автобусоcниматели устраивают мозговой штурм и пишут программы, пока едут до Остина.

Стоимость моего перелета из Сан-Франциско до Остина в этом году была больше $299, поэтому, даже если не считать остального, StartUp Bus — это недорогой способ попасть на SXSW. Это действительно полезное мероприятие, и там даже предлагаются услуги по организации встреч основателей друг с другом с целью совместного учреждения компаний. Если вы молодой предприниматель, вам будет полезно встретиться с другим автобусоcнимателем и утвердиться в своей идее или как минимум установить новые связи. Часть стоимости, создаваемой StartUp Bus как акселератором, возникает в результате отбора претендентов на поездку, осуществляемого Йоуном и его партнерами.

Возможности финансирования с помощью Интернета

Все лишь несколько лет назад я не придавал большого значения интернет-сайтам для привлечения финансирования, но сейчас я рекомендую большинству предпринимателей и ангелов уделить время размещению информации о себе на онлайн-ресурсе AngelList (http://angel.co). Я уверен, что существуют и иные похожие интернет-сайты, работающие для других регионов. Хорошие сайты помогают общаться с людьми, которых вы знаете, и со знакомыми ваших знакомых. В искусство превращается умение убедить своих друзей переслать информацию о вас их друзьям и стать замеченным. Если у вас может получиться привлечь инвесторов или покупателей, то на это стоит потратить какое-то время. В зависимости от ваших бизнес-целей вы можете распространять информацию о проекте не только для будущих инвесторов, но и для потенциальных работников, поставщиков, пользователей, потребителей и партнеров.

Краудфандинг: все, что вы хотели знать, но боялись спросить

Пространство для краудфандинга постоянно расширяется, и потенциально этот подход способен изменить правила игры. На самом деле краудфандинг — не новая идея. Привлечение средств на строительство Статуи свободы в Нью-Йорке было одним из крупнейший краудфандинговых проектов в истории. Народ Франции преподнес статую в дар послу США во Франции, однако отсутствие средств затормозило строительство пьедестала. Попытки привлечь средства не давали результата до тех пор, пока Джозеф Пулитцер, издатель газеты The World, известный по Пулитцеровской премии, не обратился через свою газету к американцам с призывом внести пожертвования. Г-н Пулитцер использовал свою газету как средство доступа к миллионам читателей и передачи им предложения принять участие в финансировании строительства пьедестала. В результате было получено более 120 000 индивидуальных взносов в среднем по 85 центов, и собранных средств хватило для строительства. Кампания по сбору средств заняла пять месяцев. В наши дни ту функцию, которую в 1884 г. выполняла газета, взял на себя Интернет. В этом контексте в краудфандинге нет ничего нового, это просто еще один пример осуществления в режиме онлайн того, что раньше делалось в режиме офлайн.

Хауард Леонхардт, основатель Leonhardt Ventures, Калифорнийской фондовой биржи и CalXStarts, так рассказывает о краудфандинге:

Мы стоим на пороге самого грандиозного всплеска креативности и экономического роста из всех, что наблюдались на протяжении всей истории нашей цивилизации. Краудфандинг и P2P-микрокредитование (то есть микрокредитование физическими лицами друг друга) являются выражением воли людей в чистом виде. Человек с идеей становится мечтой с целевым финансированием. Они ведут к взрывному развитию демократии и свободного рыночного капитализма. Они позволяют финансировать новые идеи и тестировать их на свободном рынке при более низких затратах, проще и быстрее, чем когда-либо раньше. Возможность экспериментировать открылась для миллионов тех, у кого прежде не было шансов опробовать свои идеи. Возможность экспериментировать — источник инноваций, а инновации — это двигатель устойчивого процесса создания рабочих мест. Я уверен, что этот в полном смысле слова прорывной социоэкономический инструмент откроет перед человечеством новую эру.

Случаи краудфандинга долевого участия в капитале известны с 2000 г., но юридическую силу этот метод финансирования получил 5 апреля 2012 г., когда президент Обама подписал закон о стимулировании создания стартапов (JOBS Act). Статьи закона, посвященные краудфандингу, разрешают онлайновым «порталам по привлечению финансирования» или брокерам/дилерам предлагать краудфандинговое инвестирование до $1 млн в год на компанию. Инвестиции могут варьировать от $2000 до 10% годового дохода инвестора в зависимости от его капитала или размера годового дохода. Хотя Обама дал старт 5 апреля, все веб-сайты и организации, специализирующиеся на краудфандинге долевого участия, должны пройти регистрацию в Комиссии по ценным бумагам и биржам (SEC) и соблюдать правила, к разработке которых только-только приступили и выход которых ожидался не раньше начала 2013 г. Несмотря на то, что закон дал SEC 270 дней, начиная с 5 апреля 2012 г., на разработку правил, их отодвинули на 2013 г. В конечном итоге они вышли вместе с конкретным руководством для компаний, предлагающих ценные бумаги в соответствии с правилом 506 (с). Большинство предпринимателей и венчурных инвесторов считают выполнение новых правил более обременительным, чем прямое обращение к публике. Кроме того, нормотворчество Агентства по регулированию деятельности финансовых институтов (FINRA) после выхода в свет окончательных правил SEC осложнило процесс развития краудфандинга, и я лично до сих пор предпочитаю держаться в стороне во избежание осложнений с FINRA и SEC.

SEC хотела с помощью правил защитить наивных инвесторов от мошенников, играющих в системе. Довольно легко представить себе, как кто-нибудь из Майами устраивает бизнес-презентации каждую неделю, приносящие по несколько тысяч долларов, банкротится, а после этого у основателя в собственности остается корпоративный автомобиль и яхта. Такой мошенник вполне может переходить с одного краудфандингового сайта на другой и использовать новых сообщников в качестве зарегистрированных генеральных директоров, чтобы избежать ответственности за серийные банкротства. Краудфандинговые компании стремятся не допустить такого. Они устанавливают барьеры для входа и создают рыночные вертикали для себя. Мы видим, что некоторые краудфандинговые сайты фокусируются на какой-нибудь одной нише, например на благотворительности, на проектах по созданию фильмов, на высокотехнологичных стартапах, на университетском образовании, проектах по искусству или на поэтах и художниках, совершающих паломничество в Индию.

Хотя речь идет чаще всего о краудфандинге долевого участия, стоит заметить, что есть и другие типы платформ краудфандинга, ориентированные на другие сделки. В целом их можно разделить на четыре основные категории:

- краудфандинг на основе пожертвований;

- краудфандинг на основе вознаграждения;

- краудфандинг на основе кредитования;

- краудфандинг на основе долевого участия.

У каждой из этих платформ краудфандинга свой подход к привлечению средств, но принципом любой из них является то, что люди или стартапы могут заявить о себе, о своем деле, продукте или инвестиционной возможности, воспользоваться ее социальной сетью для распространения информации и привлечь внимание и получить немного денег от множества людей.

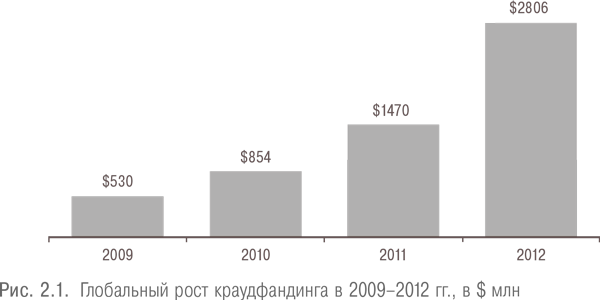

Massolution, компания по исследованиям в области краудфандинга, проанализировала ситуацию и определила, что по состоянию на апрель 2012 г. в глобальном масштабе действовали 452 краудфандинговые платформы. По прогнозу Massolution, их число должно было достичь 530 к концу 2012 г. Северная Америка является крупнейшим рынком, на котором в 2011 г. было привлечено $837 млн. В глобальном масштабе в 2011 г. было проведено более 1 млн кампаний по привлечению средств, принесших $1,5 млрд (см. рис. 2.1). По мнению одного из руководителей, эти данные неточны, учитывая, что Kickstarter привлекла только $100 млн в 2011 г. По всей видимости, данные Massolution включают в себя микрофинансирование и другие формы привлечения средств, которые в Kickstarter не считают краудфандингом. В Kickstarter также пояснили, что они не участвуют в краудфандинге долевого участия и что 95% их проектов относятся к сфере искусства, вроде музыки и изобразительного искусства, а не к технологической сфере. Следует заметить, что значительная часть названной Kickstarter суммы $100 млн является объявленной, но еще не выплаченной. Хотя регуляторы не торопятся с выпуском правил осуществления краудфандинга долевого участия, приведенные выше данные показывают значимость этой новой модели привлечения средств.

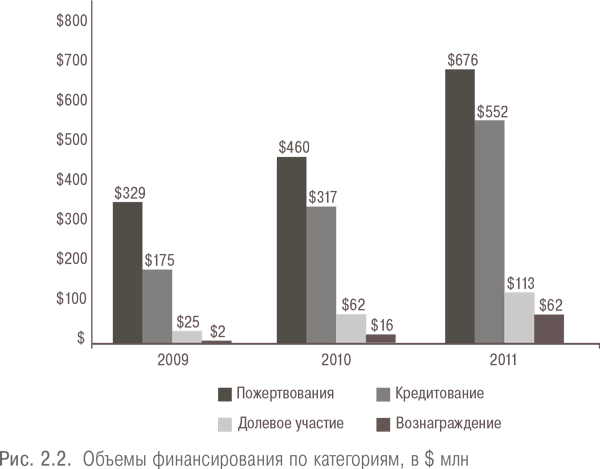

Краудфандинг долевого участия — это лишь небольшой кусочек более масштабной картины. Краудфандинг на основе вознаграждения — еще меньшая ее часть. Примерно половина краудфандинга — это привлечение пожертвований, а еще 40% приходится на кредитование. На рис. 2.2 представлены объемы финансирования по категориям.

Если в 2011 г. через краудфандинг было привлечено более $1,5 млрд, то, как ожидается, в 2012 г. этот показатель должен удвоиться. Как отдельно взятая платформа Indiegogo профинансировала более 60 000 проектов. Хотя на инвестиционный краудфандинг все еще приходится ничтожно малая часть пирога, его потенциал огромен.

Например, Фред Уилсон из Union Square Ventures отмечает, что если каждая американская семья решит направить всего лишь 1% своих инвестиций в краудфандинг, то это привлечет $300 млрд в венчурные активы и сметет венчурных инвесторов. Это говорит о том, что краудфандинг потенциально является фактором, изменяющим правила игры. На мой взгляд, венчурным инвесторам не следует опасаться этого, а нужно просто играть на тренде. Венчурные инвесторы могли бы вкладывать в новое дело 10% рискового капитала, 90% оставлять на долю краудфандинговой толпы. Венчурным инвесторам должно также хватить ума отслеживать законодателей трендов, поднимающихся на вершину краудфандинговых платформ, как показатель одобрения пользователями. Тогда, как только компания созреет для венчурного финансирования, превышающего $5 млн, венчурный инвестор уже будет наготове. При таком подходе тот факт, что известный венчурный инвестор возглавляет сделку, придаст толпе уверенность, и она будет следовать за ним в краудфандинговом/ангельском раунде финансирования. Это хорошо и для предпринимателей, и для венчурных инвесторов, и для ангелов.

На фоне быстрого изменения правил игры в последние месяцы появилось несколько сотен краудфандинговых платформ на основе вознаграждения в ожидании результатов принятия закона о стимулировании создания стартапов. Отдельно от инвестиционного краудфандинга стали проводиться кампании вроде той, что организовала Crowdfunder, где инвестор получает осязаемый предмет или услугу в обмен на свои средства. Например, если ваш стартап намеревается привлечь $500 000 для производства какой-нибудь потрясающей новой штучки, то вы размещаете ее описание и видеоролик на Crowdfunder. Если достаточно народу пожелает купить ваш продукт (обещанное вознаграждение) и наберется достаточная сумма, то деньги переводятся стартапу. Новая компания организует производство обещанного продукта и рассылает его в качестве вознаграждения.

Kickstarter была создана в 2009 г. и демонстрировала хороший рост. Ей удалось привлечь $380 млн для 70 000 проектов, при этом ее проекты в 43% случаев добивались цели и получали необходимое финансирование. Объем денежных средств, доверенных Kickstarter, вырос в первые месяцы 2012 г. с $4 млн в январе до $5 млн в феврале и до $7 млн в марте. Indiegogo как отдельная платформа финансирует более 60 000 проектов.

Если не брать в расчет краудфандинг на основе вознаграждения, то положения закона о стимулировании создания стартапов, относящиеся к инвестиционному краудфандингу, внедряются медленно. И все-таки несколько ключевых нововведений изменили архаичные законы, которые ограничивали предпринимателей в выборе способов привлечения финансирования. Раньше, например, незаконным было слишком широкое привлечение инвесторов к ангельскому или венчурному раунду финансирования (иногда называемому «предложением в соответствии с правилом 506» или «предложением в соответствии с правилом D»), поскольку это требовало регистрации предложения в SEC, что влекло за собой значительные издержки. Я вспоминаю участие в инвестиционных событиях в Нью-Йорке много лет назад, когда организаторы строго запрещали нам обращаться за финансированием к кому-либо еще сверх тех 500 инвесторов, что присутствовали в зале. Теперь нет никаких ограничений для осуществления общего предложения в соответствии с правилом 506. Нет и существовавшего ранее ограничения, требовавшего регистрировать IPO в SEC, если число акционеров превышало 500. Данный порог сейчас поднят до 2000 акционеров, причем краудфандинговые инвесторы не учитываются в этом числе.

Это может измениться после выхода новых правил, но, по всей видимости, инвесторы, осуществляющие прямые инвестиции без использования краудфандинговых веб-сайтов, по-прежнему должны будут являться аккредитованными инвесторами. Определение аккредитованного инвестора в том виде, в котором оно было опубликовано на веб-сайте SEC во время работы над этой книгой, не менялось с 1990-х гг., когда я впервые начал привлекать ангельское финансирование. Физические лица должны иметь собственный капитал (исключая стоимость основного жилья) не менее $1 млн или годовой доход $200 000 (или $300 000 вместе с супругой/супругом). В зависимости от типа компании или стадии ее развития наиболее подходящими могут быть разные предложения, ориентированные либо на аккредитованных инвесторов, либо на неаккредитованных инвесторов. Или, как разъяснил мой старый друг из Лондона Тони Фиш, описывая ситуацию с краудфандингом в Великобритании, пользователь просто врет, выбирая на сайте ответ на вопрос, удовлетворяет ли он требованиям, предъявляемым к аккредитованным инвесторам, но никто не проверяет правильность таких заявок. Тони является соучредителем Innovation Warehouse, совместно используемого ресурса в восточной части Лондона, а также соучредителем iNeed, которая недавно привлекла финансирование на краудфандинговом портале.

В любом случае финансирование получают больше компаний, и мы видим рост числа запусков стартапов. Уровень провалов у стартапов остается высоким, однако некоторые из них выживают и улучшают возможности выбора для классических ангелов и венчурных инвесторов. Понятно, что это идет на пользу предпринимателям, ангелам и венчурным инвесторам, но не очень здорово для некоторых наивных мелких инвесторов. Краудфандинговые инвесторы имеют определенное право на возврат средств, если они докажут, что предприниматель представил инвестиционную возможность в искаженном свете; некоторые инвесторы теряют свои вложения, если компания терпит крах даже несмотря на то, что она делает все от нее зависящее. К счастью, это не ведет к повышению судебного риска для стартапов.

С моей точки зрения, краудфандинг — превосходная идея, которая позволяет большому числу людей собирать средства, необходимые предпринимателю для старта. Я желаю всем краудфандинговым компаниям успеха и надеюсь, что SEC будет соответствующим образом регулировать и стимулировать этот чрезвычайно важный сектор.

Практические идеи и советы по привлечению ангельского финансирования

Если вы не финансируете свой бизнес на посевной стадии из собственных сбережений или за счет другого подконтрольного бизнеса, генерирующего денежные средства, то вам для начала необходимо привлечь средства у ангелов, прежде чем искать венчурных инвесторов. Или, как сказал Митт Ромни, «позаимствуйте средства, необходимые для начала бизнеса, у своих родителей».

Так каким же образом привлечь ангельское финансирование?

Прежде всего определите базовый объем финансирования, которое вам нужно. Даже если у вас получается, что для достижения прибыльности компании требуется $15 млн, необходимо запрашивать такую сумму для первоначального ангельского раунда, которая реалистична по рыночным меркам. Запрашивать $10 млн на посевную стадию нереалистично для большинства смертных. В Кремниевой долине и в Нью-Йорке обычный размер ангельского финансирования, которого добиваются предприниматели, составляет $500 000, $750 000 или $1,5 млн. Этого нередко хватает только на девять месяцев. Мне лично нравятся компании с первоначальным раундом продолжительностью 18 месяцев, однако очень трудно поставить столько денег под риск, когда стартап представляет собой всего лишь непроверенную идею, пусть и с большим потенциалом. Предпринимателям также не интересно продавать слишком большую часть бизнеса по низкой стоимости; поэтому они нередко сокращают продолжительность текущего раунда финансирования, используют полученные средства для повышения стоимости компании и привлекают новое финансирование при более высокой оценке, минимизируя разбавление своей доли.

Один бывший венчурный инвестор, ставший очень успешным генеральным директором, рассказал мне свою историю привлечения капитала. Его фирма привлекала по $500 000 каждые шесть месяцев на протяжении двух лет и получила в совокупности $2,2 млн до закрытия раунда А при участии венчурного фонда BlueRun Ventures, партнером которого он был ранее. Это говорит о том, что не нужно ставить излишний капитал под риск до тех пор, пока он реально не потребуется и компания не подтвердит свою инвестиционную идею.

Компании проходят через множество раундов финансирования. Первые вложения в компанию просто переводят ее на следующий уровень, где она начинает увеличивать свою стоимость. Затем, когда она докажет, что ее продукт работает или что есть спрос на этот продукт или услугу, появляется основание для вложения дополнительного рискового капитала, позволяющего компании превратиться в реальное предприятие. На этом этапе нередко говорят, что стартап демонстрирует «соответствие продукта рынку», после чего он привлекает дополнительный капитал для финансирования «масштабирования».

Биотехнологии дают хороший аналог того, что происходит в мире информационных технологий. Когда кто-то выходит с новой идеей в отношении молекулы, которая может в конечном итоге дать человечеству лекарство от рака, болезни Альцгеймера или СПИДа, суммарная стоимость создания лекарства и вывода его на рынок колеблется от $100 млн до $1 млрд. Нет смысла вкладывать все $100 млн в первом же раунде, когда может оказаться, что лекарство не дает хороших результатов на крысах. Если оно не работает на животных, то ни к чему его тестировать и на людях. Эти компании привлекают ровно такой капитал, который необходим для проведения первого тестирования. Если первое тестирование дает хорошие результаты, то они привлекают дополнительный капитал для следующего этапа тестирования и этапа разработки.

В мире ИТ $500 000, привлеченные на ангельском раунде, нередко достаточны для выполнения определенных разработок или запуска веб-сайта или мобильного приложения, чтобы посмотреть, принимают ли его пользователи. Некоторые очень опытные или просто супердинамичные предприниматели привлекают настолько крупные суммы на ангельском раунде, что они соперничают с венчурными инвестициями, а иногда им удается привлечь просто огромные суммы, которые позволяют перепрыгнуть через раунд венчурного финансирования. Серийные предприниматели, успешные в прошлом, способны получить $2 млн, $5 млн и даже $10 млн на ангельском раунде, но такие случаи крайне редки.

Ориентируйтесь на привлечение $500 000–750 000 в первом раунде. Не бойтесь замахнуться на $1,5–2,5 млн, если это действительно нужно для старта, но не забывайте, что это уже много для ангельского раунда. С одной стороны, стоимость запуска стартапа значительно снизилась с конца 1990-х гг., но с другой — венчурные инвесторы и даже наиболее известные акселераторы на более поздней стадии инвестирования ищут компании с заметной выручкой от клиентов или с другими признаками успеха. Стоимость найма разработчиков в Кремниевой долине и в Нью-Йорке также выросла настолько, что стартапам нужно больше денег, если они хотят добраться до классических $3–10-миллионных раундов венчурного финансирования. Таким образом, предприниматели должны быть готовы к привлечению большего капитала, чтобы закрыть венчурные раунды.

Как найти менторов и договориться с ними

Создание совета менторов дает вам возможность размещать их имена на своем веб-сайте и ссылаться на них на презентациях. Им не нужно предоставлять страховку, которая требуется для членов вашего совета директоров. Совет менторов создается легко и без проблем. Вы можете также исключить любого члена из совета менторов, если он не работает. Объясните им, что они вольны выйти из совета в любой момент, когда пожелают.

Я рекомендую настаивать на том, чтобы ментор делал какой-нибудь денежный вклад в ангельский раунд. Менторы становятся более объективными при поиске сторонних инвестиций, если сами что-то вложили. Размер вложения не имеет значения. Пусть менторы вложат порядка $5000 или $15 000, чтобы они могли говорить другим инвесторам о своем участии в капитале. Вы тогда сможете утверждать, что завершили «менторский раунд» с участием уважаемых людей и теперь хотите завершить раунд еще на Х долларов.

Конвертируемый заем в сравнении с раундом вхождения в капитал

Существуют два распространенных способа структурирования ангельских раундов. В Кремниевой долине, в Нью-Йорке, в Лондоне и в большинстве других технологических коридорах обычно используют конвертируемый заем. Другой вариант — это продажа долей в раунде вхождения в капитал. Самые продвинутые инвесторы, такие как венчурные микроинвесторы или суперангелы, предпочитают инвестировать путем вхождения в капитал, однако их нередко втягивают в финансирование через конвертируемый заем. В Rubicon Venture Capital мы делаем и то и другое. Ключевыми изменяемыми параметрами займа являются фиксированный предел, ставка дисконтирования и процентная ставка. То, что происходит, если компанию приобретают до вхождения в капитал, является четвертым важным элементом, на который мы обращаем внимание. Я называю это процессом конвертирования.

Если ангел инвестирует $50 000 как часть ангельского раунда объемом $500 000, то деньги перечисляются от ангела на банковский счет стартапа и обе стороны подписывают соглашение о конвертируемом займе. В документе указывается, что ангел предоставил стартапу $50 000 в качестве займа, который подлежит погашению с определенным процентом, колеблющимся от номинальной ставки до 15%, в течение одного или двух лет. Этот процент не выплачивается ангелу, а прибавляется к основной сумме, которая конвертируется в собственный капитал на раунде вхождения в капитал. Я предпочитаю, чтобы процент был примерно на уровне инфляции — 4–6%. Процент составляет вознаграждение ангела за то, что он вкладывает средства до инициирования оценки на раунде вхождения в капитал. В документе также указывается, что если компания привлекает собственный капитал или инициирует раунд вхождения в капитал в течение установленного времени (порядка одного-двух лет), то заем или долг конвертируется в собственный капитал обычно с дисконтом к оценке раунда вхождения в капитал или к фиксированной цене.

В Кремниевой долине ангелы обычно образуют синдикат для размещения на банковском счете компании $500 000 или более в виде конвертируемого займа с дисконтной ставкой 20–35% и фиксированным пределом $3–5 млн. Дисконтная ставка 20–30% является наиболее типичной. На мой взгляд, 30% показывают, что стартап пытается стать финансово привлекательным для ангелов и сильно помогает завершить раунд и получить деньги.

Чем хорош синдикат ангелов, так это тем, что предприниматель не втягивается в спор относительно оценки с каждым ангелом. Все конвертируют заем при одной и той же оценке, которая фиксируется на уровне, при котором инвестируют профессиональные венчурные инвесторы и который принимается советом директоров, где в момент завершения обычно доминируют основатели.

Размер типичного вложения одного ангела — физического лица варьирует от $25 000 до $250 000. Некоторые выписывают и более крупные чеки, но $50 000 на человека — очень распространенная сумма. Многие предприниматели устанавливают минимальный размер вложения, например $50 000 на человека, чтобы избежать долгих заседаний и переговоров, связанных с привлечением целевой суммы $500 000.

Иногда инвестор, переводящий средства первым, начинает проявлять беспокойство и требовать список других участвующих ангелов. Как следствие, в некоторых случаях неплохо иметь письмо об условном депонировании, где указывается, что до накопления установленной суммы предприниматель не может использовать деньги. В качестве установленной суммы можно указать полную целевую сумму $500 000 или более низкую сумму, скажем $350 000. В таком письме должна также указываться дата окончания действия, и команда должна возвратить средства, если до этой даты не будет собрана целевая сумма. Дату окончания действия следует назначать так, чтобы она была дальше реалистичного срока привлечения минимально необходимой суммы, но у вас должен быть запасной план на случай, если результаты окажутся плохими. Предлагайте такую возможность только в том случае, если вам нужно удержать инвесторов и дать им вложить средства во что-нибудь другое.

Если ангел вносит $100 000 из своих личных сбережений в ангельском раунде на $500 000 и 6 или 12 месяцев спустя компания закрывает раунд А, привлекая от венчурных инвесторов $5 млн, то долг в размере $500 000 должен конвертироваться в собственный капитал с определенной скидкой к раунду А. Если венчурные инвесторы приобретают треть акций компании в обмен на вложение $5 млн, а дисконтная ставка установлена на уровне 30%, то человек, инвестировавший $100 000, должен получить долю в капитале $130 000, которая эквивалентна той, что получает венчурный инвестор за $130 000. Но, учитывая, что венчурный инвестор вложил $5 млн, позиция ангела будет довольно небольшой.

Существует также риск, что стартап предложит очень удачный продукт после завершения ангельского раунда, получит миллионы скачиваний и начнет расти быстрее чем Twitter, и, когда дело дойдет до венчурного раунда, предынвестиционная оценка достигнет $100 млн. В этом случае, когда ангельский долг будет конвертироваться в собственный капитал, ангел получит совершенно размытую долю компании несмотря на принятие очень высокого риска. Нередко, когда ангел встречается с основателями где-нибудь в Starbucks или Peet’s Coffee, он задается вопросом: что будет, если компания вдруг покажет хорошие результаты и окажется следующей сетью Facebook? Он реально боится слишком большого и быстрого успеха.

Чтобы развеять такие опасения, я рекомендую связать фиксированный предел с конвертируемым займом. Фиксированный предел — это потолок в оценке, при котором ангельский долг ангельского раунда конвертируется в собственный капитал. На мой взгляд, разумно установить фиксированный предел на уровне $1,5–5 млн. Это гарантирует, что ангел будет иметь минимальную долю в капитале в момент закрытия раунда долевого финансирования. Отсутствие такого предела устраняет риск для предпринимателя, но создает большой риск для ангела. В последние годы, однако, стали все чаще и чаще обходиться без фиксированного предела. Это возможно, когда крупный ангел вроде Рона Конвея предлагает инвестиции с ничтожной дисконтной ставкой или без фиксированного предела. Такое может случаться также, когда стартап является настолько «горячим», что ангелы воспринимают его как удачную возможность и рады, если им предлагают вложиться в дело. Им просто кажется, что они не могут проиграть, вступив в дело до венчурных инвесторов. Отсутствие фиксированного предела для конвертируемого займа, по моему мнению, — большая ошибка. Если ангел инвестирует в заем без фиксированного предела, а затем знакомит генерального директора с нужными людьми, чтобы он засветился на ТВ, например, и после этого бизнес начинает расти, то ангел фактически разводняет свою долю собственными руками. Поэтому, если ангел добавляет стоимость и повышает оценку после вложения средств без фиксированного предела, то он вредит себе. Это объясняет, почему «умные деньги» инвестируют только при фиксированной оценке или установленном фиксированном пределе, а после этого добавляют столько стоимости, сколько возможно, повышая оценку следующего раунда. По этой причине мы в Rubicon Venture Capital НИКОГДА не инвестируем в конвертируемый заем без фиксированного предела — никогда. Всегда устанавливайте фиксированный предел для своего конвертируемого займа и поощряйте инвесторов помогать вам в ускоренном наращивании стоимости вашего бизнеса.

Когда я смотрю на венчурных инвесторов, приходящих через месяцы и годы после инвесторов-ангелов, после того как управленческая команда укомплектована, продукт работает и запущен, а клиенты начинают платить за продукт или услугу, риск, принимаемый ангелами, выглядит намного выше 30%. Когда я смотрю на разницу в рисках, то думаю, что намного лучше вкладывать деньги в венчурного инвестора, который позволяет ангелам брать на себя весь начальный риск и выходит на сцену, когда стартап становится значительно менее рискованным. В Rubicon Venture Capital мы нередко пропускаем ангельский раунд и ждем раунда А, поскольку условия ангельского финансирования не мотивируют нас для инвестирования на ранней стадии. Я лучше заплачу на 30% или 20% больше и войду в раунд А. Когда основатель предлагает не такие хорошие условия, я считаю глупым инвестировать раньше раунда А.

Я вовсе не хочу мешать предпринимателям закрывать раунды финансирования без дисконтной ставки, без фиксированного предела и с ничтожными процентными ставками, но, на мой взгляд, основатели должны понимать, что ангел принимает на себя огромный риск и вносит значительный вклад в повышение стоимости компании, когда он становится активным ментором, привлекает партнеров и представляет компанию венчурным инвесторам. Венчурный раунд А или В, с моей точки зрения, является оптимальной точкой для получения стократной доходности. Не забывайте, что для отдельно взятого венчурного инвестора очень выгодно заполучить такую сделку.

Если вы возглавляете синдикат ангелов, которые не хотят связываться с конвертируемыми займами, то забудьте о займе и войдите в долевое участие. Не так давно я познакомился с венчурным микроинвестором, который хотел подобно Рону Конвею вкладываться в посевной раунд, но намеренно сторонился Кремниевой долины и Нью-Йорка, где, по его представлениям, ангельский раунд автоматически предполагает конвертируемые займы с высоким фиксированным пределом. Его моделью было вхождение в капитал, когда он возглавлял синдикат ангелов, во избежание размывания доли во время раунда А.

Ангелы должны получать справедливую долю за свои инвестиции и успешно вносить свой менторский вклад в компанию. Поэтому, если они предпочитают получить позицию в капитале компании и вкладывают достаточно средств, чтобы отказаться от займа, то пойдите им навстречу. Вы можете также предложить ангелам варрант для повышения привлекательности конвертируемого займа. Варранты похожи на опционы на акции, позволяющие несотруднику приобрести акции по фиксированной (привлекательной) цене. Юридические издержки, связанные с долевым участием, немного выше, однако это стандартная вещь, и если вы обращаетесь к одной из ведущих юридических фирм, то они нередко не требуют платы до момента обращения к венчурным инвесторам.

Ангельская инвестиция в конвертируемый заем преобразуется в долю собственного капитала по более низкой из двух величин: а) фиксированному пределу, определенному для конвертируемого займа, если он ниже предынвестиционной оценки, проведенной венчурными инвесторами, например фиксированный предел $3 млн при предынвестиционной оценке $5 млн, или б) установленному дисконту для предынвестиционной оценки, проведенной венчурными инвесторами, если она ниже фиксированного предела. Это гарантирует ангелам вознаграждение за вложения прежде вознаграждения венчурных инвесторов. В целом конвертируемый заем может быть очень простым и конвертироваться на тех же условиях, на которых происходит вхождение в капитал (обычно возглавляемое венчурными инвесторами), или строиться на основе фиксированного предела, дисконтной и/или процентной ставки.

Диапазон предынвестиционных оценок, используемых для определения фиксированного предела при получении конвертируемого займа

Джон Батиста, партнер в Orrick, так оценивает диапазон предынвестиционных оценок, используемых для определения фиксированного предела при получении конвертируемого займа на посевной стадии:

Для компаний, привлекающих деньги впервые и использующих для этой цели конвертируемый заем, оценки, на мой взгляд, варьируют от $1,5 млн у нижней границы до $5 млн у верхней границы и в среднем составляют $3 млн. Это и есть предынвестиционная оценка, которая включается в конвертируемый заем в качестве фиксированного предела для определения момента конвертирования займа в привилегированные акции. Кроме того, начинают появляться конвертируемые займы с несколькими фиксированными пределами. Иными словами, компания сначала привлекает средства с помощью конвертируемого займа с более низким фиксированным пределом для первых денежных поступлений (например, $2,5 млн), а после использования этого капитала и увеличения стоимости второй раунд конвертируемого закрывается по более высокой оценке (например, $4 млн). Подобная гибкость — это одно из преимуществ конвертируемых займов. Вы можете привлекать средства при постепенно повышающейся оценке по мере наращивания стоимости, в результате чего снижается разводнение доли основателей. Посмотрим, станет ли такой подход основным, учитывая его эффективность при привлечении капитала.

Не привлекайте финансирование от ангелов по завышенной оценке

Одна из частых ошибок предпринимателей при привлечении инвестиций от ангелов — завышение оценки стоимости. Иногда можно встретить предпринимателя, который уговорил друзей, членов семьи и нескольких ангелов приобрести доли в его компании по слишком высокой оценке. Выглядит неплохо, что предприниматель избегает сильного размывания своей доли на этой ранней стадии, но если, например, я инвестирую в такую компанию по этой высокой оценке стоимости, а затем знакомлю генерального директора с другими венчурными капиталистами и они изъявляют желание инвестировать $5 млн по предынвестиционной оценке $10 млн, то в таком случае генеральному директору нужно будет объяснить своим бизнес-ангелам, почему доля их инвестиций сократилась в десять раз. И кстати, венчурные капиталисты настаивают на применении таких условий, которые обеспечивают для их акций особые права и привилегии. В идеале, оценка должна повышаться с каждым инвестиционным раундом, а предынвестиционная оценка каждого следующего раунда должна быть выше, чем постинвестиционная оценка предыдущего раунда. Конечно, это работает в идеальном мире. В реальности можно встретить множество раундов без повышения оценки или с ее понижением. Больше об этом можно прочитать в недавней записи на данную тему в моем блоге: «Соображения по поводу оценки стоимости при инвестировании бизнес-ангелов и венчурных капиталистов — как оценить успех» (http://rubicon.vc/considerations-on-valuations-for-angel-and-vc-financings).

Привлечение финансирования от ангелов

Ангелами чаще всего становятся люди, которые знают и уважают вас. На мой взгляд, полезно составить список потенциальных ангелов, начиная с вашего детства, и подумать над тем, в каких местах вы жили, куда ездили отдыхать, с кем вы знакомы, с кем знакомы ваши родители, братья и сестры и т.д. Запишите имена всех, кто, на ваш взгляд, имеет средства. Затем поворошите воспоминания о том времени, когда вы ходили в школу, и вспомните каждое место работы. Это поможет вспомнить состоятельных людей, с которыми вы когда-то сталкивались. Попробуйте найти их в LinkedIn и Facebook, а когда дело дойдет до обращения к ним за финансированием, спрашивайте, не знают ли они кого-либо еще, кто интересуется инвестированием. На мой взгляд, лучше всего не просить этих людей прямо вложить деньги в вашу компанию, а поинтересоваться, не знают ли они того, кто хочет стать инвестором или знает вашу отрасль и может быть ментором. Многие наверняка захотят помочь вам. Такие контакты сделают вашу позицию настолько сильной, насколько это возможно, до обращения к чисто финансовым инвесторам. Ищите эмоциональных инвесторов, хотя бы среди родственников. Только не перестарайтесь и не превращайте выходные в кругу семьи в собрания по взаимодействию с инвесторами или в заседания совета директоров.

Даже когда дело с этим стартапом сдвинется с мертвой точки, не забывайте про свой список — он может пригодиться, если вы задумаете создать еще один стартап и вам опять потребуются ангельское финансирование и менторы. На мой взгляд, полезно постоянно пополнять его.

Я очень активно пользуюсь возможностями системы управления взаимоотношениями с клиентами (CRM) и добавляю все ценные контакты в свою базу данных с целью поиска ангелов в конкретной стране или даже в секторе. Уверен, что все деловые люди используют CRM-систему при создании своих адресных картотек. Outlook не слишком хорош для сложного поиска.

Рон Конвей как-то сказал, что он получает пять инвестиционных предложений в день, то есть 30 предложений в неделю. Затем он встречается с одной компанией из пяти и вкладывает средства в две компании в неделю. Ключевым моментом его откровения является то, что 100% этих сделок приходят от людей, которых он уже знает. Это означает, что вряд ли стоит разыскивать его электронный адрес и сбрасывать на него резюме вашего проекта. Лучше всего, если кто-нибудь представит вас ему.

Как сделать это? Почаще ходите на деловые мероприятия и знакомьтесь с людьми.

Эта мысль пришла мне в голову, когда мы с женой искали няню для детей. К ней подошла женщина, когда она гуляла в парке, и предложила свои услуги. Моя жена сказала, что, если мы не найдем кого-нибудь, кто знает эту женщину, она ни за что не решится доверить ей наших детей. Так же логика действует и в случае ангельского и венчурного финансирования.

Нередко во время встреч с молодыми предпринимателями, которые говорят, что привлекли $500 000 или $1 млн от ангелов, я интересуюсь, где они познакомились с этими ангелами и как договорились о сделке. От Кремниевой долины до Лондона я слышу один и тот же ответ — на деловых мероприятиях. Участие в конференциях бывает очень полезно для установления связей, но это дорогое удовольствие. Если вы удерживаете скорость сгорания средств на низком уровне, просто ходите на бесплатные и недорогие деловые мероприятия. Как ни странно, но знакомство с одним человеком ведет к знакомству с другим, и это может дать импульс процессу привлечения средств. Зачастую подходящие деловые события можно найти на Meetup и других сайтах вроде www.startupdigest.com. Мы организуем несколько хороших мероприятий в год в масштабах США и на международном уровне. Зайдите на страницу мероприятий на сайте www.rubicon.vc.

Три самых важных аспекта в сфере недвижимости — это место, место и место. В предпринимательстве (в мире постоянных изменений) — это менеджмент, менеджмент и рынок: 90% компаний кардинальным образом меняют свою стратегию хотя бы раз. Большинство компаний превращаются в нечто совершенно отличное от первоначального плана. Когда вы инвестируете, вы вкладываете средства в команду, ее целостность и в рынок, который эта команда собирается взорвать. Если вы инвестируете в стартапы, то вы должны вкладывать средства в команду и в рынок, на котором она сконцентрирована.

Стив Джобс в оценках его венчурных инвесторов

Боб Пейви присоединился к фонду Morgenthaler Ventures в 1969 г. и занимает должность партнера с 1971 г. С 1990 по 1992 г. он был президентом и затем председателем правления Национальной ассоциации венчурного инвестирования. И он же был венчурным инвестором, вложившим капитал в Стива Джобса. Вот что он говорит по поводу качеств Джобса как предпринимателя:

Даже до того, как стать величайшим корпоративным лидером в своей стране, Стив Джобс доказал, что он был одним из наших величайших предпринимателей-основоположников, тем, что «нанял» своим боссом в качестве руководителя компании Apple по-настоящему замечательного стратегического лидера Майка Марккулу. Сколько очень молодых начинающих предпринимателей обладают такого же рода проницательностью и разборчивостью в людях? Величайшие бизнесмены понимают, какими навыками они обладают, а какие необходимо позаимствовать… и так они находят кого-то с этой целью.

Команда прежде всего

Элтон Сатуски, партнер компании Wilson Sonsini Goodrich & Rosati, является одним из наиболее активных юристов на венчурном небосклоне в Кремниевой долине, а также советником фонда The Founders Club. Вот как он описывает свой опыт работы с хорошей командой:

Все знают, что команда важна здесь, в Долине, но одна из сделок, которой мы занимались, особенно ярко это иллюстрирует. В ней менеджеры были очень опытными и до этого смогли продать другую свою компанию за $3 млрд. Новая компания, которую они основали и в которую привлекли инвестиции в размере $140 млн, через несколько лет не имела ничего, вообще ничего. У них была только идея. Деньги пришли от большого синдиката лучших из лучших венчурных капиталистов. Идея состояла в том, что в крупных корпорациях в определенной сфере существовали различные активы, не приносящие должного дохода и не используемые на полную мощность, а члены команды, используя свои таланты и опыт, могут получить лицензии на такие активы. Ключевым моментом здесь было то, что у больших компаний не было финансовых ресурсов или ноу-хау для реализации такого проекта. А у нашего стартапа благодаря свежему вливанию капитала было и первое, и второе. Теперь он вырос до компании, акции которой обращаются на бирже.

Сбалансированная команда

Джон Монтгомери работает в Кремниевой долине с 1984 г. Он — легендарный юрист и партнер с ограниченной ответственностью многих венчурных фондов. Джон является учредителем и председателем совета директоров Montgomery & Hansen, он бывший сопредседатель по венчурной практике в Brobeck, соучредитель Chrysallis и основатель Startworks. Он также друг и консультант Rubicon Venture Capital. Здесь Джон кратко излагает основные идеи из своей книги «Великие с рождения: как компании привлекают успех» (Great from the Start: How Conscious Corporations Attract Success, Morgan James, 2012). Я настоятельно рекомендую ее в качестве руководства по использованию деловых секретов Кремниевой долины при создании успешной компании, способной работать во взаимосвязанной экономике.

«Лучшее, что вы можете сделать для своих работников — это окружить их фантастическими людьми», — говорит Кип Тинделл, соучредитель и генеральный директор The Container Store. Все твердят, что все зависит от команды, но как узнать, хорошая ли она у вас?

Многие опытные венчурные инвесторы просто свихнулись на создании команд учредителей с хорошим составом. Гордон Кэмпбелл, например, отбирал команды, отвечающие определенным требованиям, для своего инкубатора Techfarm еще в середине 1990-х гг. Он интуитивно подбирал команды и помогал им поддерживать баланс в процессе роста компании. Понимание того, что именно ищет Кэмпбелл, дает представление о том, как будет оцениваться ваша команда. Перечислим эти аспекты.

Пять архетипов

Компании, входящие в портфель Techfarm, обычно имеют трех основателей разных ключевых архетипов. Например, у трех самых успешных компаний Techfarm — Cobalt Networks, 3Dfx Interactive и NetMind Technologies — по три основателя: стратег, который видит компанию в целом и знает, как связать ее части; технолог, который обладает знаниями и техническими навыками, позволяющими превратить видение в продукт; и специалист по торговле, который соотносит продукт с неудовлетворенной потребностью покупателя. На концептуальной стадии стратег является естественным лидером команды.

Трио основателей также обладает общими качествами. Они друзья, которые прежде работали вместе. Каждый достаточно опытен в своей области, чтобы видеть хороший потенциал. Каждый хочет, чтобы компания имела разумную бизнес-модель с ясным путем к достижению прибыльности. Более важно то, что команда основателей обладает уверенностью и не боится окружать себя более умными и более опытными людьми. Такое сочетание архетипов и качеств привлекает лучших работников, клиентов, производителей и поставщиков, консультантов, стратегических партнеров и инвесторов.

Характер развития добавляет еще два архетипа: специалиста по финансам и ментора. Каждая компания имеет руководителя офиса, или специалиста по финансам, который поддерживает структуру через управление деталями. Наличие руководителя «наземными операциями» в серьезном деле освобождает стратега, технолога и специалиста по торговле, позволяет им концентрироваться на строительстве компании. Во всех компаниях роль пятого архетипа — ментора играет сам Кэмпбелл. Он обеспечивает не только успех стратега, но и успех всей компании. Кэмпбелл поддерживает баланс в своих командах, обеспечивая их открытую коммуникацию и свободное сотрудничество.

Чтобы стартап был успешным, наличие всех пяти архетипов с самого начала не обязательно. Кэмпбелл интуитивно оценивает команды основателей по тому, есть в них три ключевых архетипа или нет. При отсутствии хотя бы одного команда не может считаться сбалансированной и инвестирование в нее преждевременно.

Венчурные инвесторы вроде Гордона Кэмпбелла действуют на основе сравнения с моделью. Они сопоставляют команду каждой перспективной компании в портфеле с моделью развития своей самой успешной компании. Они автоматически оценивают сбалансированность команды основателей. Для предпринимателя критически важно оценивать свою команду и вносить в нее необходимые изменения с тем, чтобы в глазах потенциальных инвесторов она была сбалансированной. Если в компании есть только стратег и технолог, например, ей, скорее всего, будет трудно увязать продукт с потребностями клиентов. Без опыта в сфере продаж и маркетинга у такой несбалансированной, неполной команды шансы на успех будут ниже. Добавление в нее опытного специалиста по продажам повысит шансы на успех как при привлечении финансирования, так в бизнесе.

Команда основателей Cobalt, например, имеет идеальную модель развития, с точки зрения Кэмпбелла. Марк Ву является движущей силой, стратегом и лидером. Вивек Мехра — блестящий технолог. Марк Орр — вдумчивый маркетинговый гуру. Три основателя подружились, когда работали в Apple. Они знали сильные стороны друг друга, мирились с недостатками и обладали хорошим чувством юмора. Это была естественная команда. Опыт работы открыл перед ними скрытую перспективную возможность на рынке серверов. Знание технологий позволило реализовать эту возможность. Кэмпбелл подкрепил сильные стороны команды своим опытом строительства компаний и взял на себя роль ментора. Он задействовал свои обширные связи для создания действенных стратегических альянсов и дополнил команду Cobalt знающими людьми.

«Ядро команды должно быть сбалансированным, как в Cobalt, — говорит Вивек Мехра, — и включать в себя лидера-стратега, инженера и специалиста по маркетингу. Очень важно то, как команда работает в целом. Команда, конечно, будет расти, но лучше, если она останется небольшой и кросс-функциональной с тремя–пятью членами, не только инженерами или специалистами по маркетингу. Команда Cobalt была гибкой и легко принимала новых членов, которые могли занимать более высокое положение и иметь более значительную долю в капитале. Основатели с готовностью принимали все, что шло на пользу компании, даже уменьшение своей роли».

3Dfx имела сбалансированную команду с большим опытом в своей области. Гэри Таролли, директор по технологии и один из ведущих авторитетов в полигональном моделировании, был двигателем 3Dfx. Таролли, в те времена преподаватель Массачусетского технологического института, работал на переднем крае трехмерного моделирования. Его знания стали технической основой 3Dfx. Опыт работы Гордона Кэмпбелла в полупроводниковой промышленности помог соучредителю Скотту Селлерсу превратить идею в продукцию. Кэмпбелл возглавил команду как практикующий исполнительный директор, а соучредитель Росс Смит, взявший на себя роль вице-президента по продажам и маркетингу, связал продукцию с потребителями.

В NetMind тоже была сбалансированная команда. Мэтт Фрейвальд играл роль основателя-стратега, который видел перспективную возможность. Алан Нобл — превосходный инженер, который без посторонней помощи написал сложную программу, необходимую для реализации идеи Фрейвальда. Марк Ричардс, чуткий маркетинговый гений, организовал обратную связь с клиентами, позволившую Ноблу довести до ума свою программу. Способность NetMind задействовать все взаимодополняющие сильные стороны основателей позволила ей выпустить сложнейшую программу с минимальными затратами. Кэмпбелл с партнером Куртом Кайлхакером привнес в команду свой опыт коллективного создания бизнеса.

Сила доверия

Гордон Кэмпбелл высоко ценил силу доверия, возникшего в процессе работы. Он полагался на доверие при формировании креативной культуры сотрудничества, которая неразрывно связана с выдающимися достижениями. Techfarm на практике создала модель коллективной работы на основе существовавших ранее доверительных отношений. Когда Techfarm создавала свой первый венчурный фонд TechFund в 1997 г., ее сбалансированная опытная команда, которая работала вместе не один год, служила образцом, который использовался при отборе компаний для включения в портфель. Кэмпбелл был лидером-стратегом, который видел картину в целом, формировал инвестиционную стратегию и действовал в качестве ментора команды. Курт Кайлхакер, как опытный аналитик, привносил в идеи Кэмпбелла финансовую логику. Кайлхакер работал вместе с Кэмпбеллом со времен Chips и Technologies и был доверенным партнером. Джим Вимс был маркетинговым гением, стоявшим за PlayStation компании Sony, которая принесла выручку $1 млрд быстрее, чем любой другой потребительский продукт в истории США. Вимс помог связать компании в портфеле TechFund с клиентами и активизировать продажи. Кодзи Морихиро, который жил в Японии, связал TechFund и его портфельные компании с инвесторами и стратегическими партнерами в Азии. В TechFund также был руководитель офиса и главный бухгалтер, который управлял деталями. Команда Techfarm складывалась постепенно, однако Кэмпбелл всегда следил за поддержанием баланса пяти архетипов.

Оценка коллективного разума

Кэмпбелл создает среду сотрудничества в каждой группе, в которую он попадает. Раз в год он приглашает двух-трех руководителей из каждой компании портфеля на свое ранчо для проведения встречи в выходные. Для начала группа разогревается чем-нибудь вроде игры в пейнтбол. Затем накрывают хороший стол с выпивкой, однако такие встречи имеют совершенно серьезный характер. Когда все собираются в большом амбаре, команда каждой компании пытается найти ответы на свои самые неотложные проблемы у руководителей других компаний. Это в буквальном смысле использование коллективного разума собравшихся руководителей для решения проблем. На протяжении нескольких недель после этого руководители продолжают живо обсуждать возможные решения со своими коллегами. Такие выездные мероприятия распространяют дух сотрудничества и динамичные культуры 3Dfx, Cobalt и NetMind.

Логика модели

На языке новой дисциплины, социальной нейрофизиологии, которая занимается изучением процессов в мозге во время взаимодействия людей, Кэмпбелл является специалистом по социальному интеллекту. Дэниел Гоулман и Ричард Бояцис определяют социальный интеллект как «набор межличностных компетенций, выстроенных на определенных нервных цепях (и связанных эндокринных системах), которые побуждают других к достижению эффективности». В нейрофизиологии известен феномен, называемый заразительным настроем, когда позитивное поведение лидера в буквальном смысле инициирует химические изменения в мозге последователей и появление аналогичного позитивного настроя. Кэмпбелл на неврологическом уровне заражает свои компании уверенностью. Подопечные воспроизводят его менторский базис доверия в своих компаниях и создают среду, в которой мозг функционирует оптимальным образом.