Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: Планирование с учетом налогов

Дальше: Облигации

Индексация: Vanguard и DFA

В этом месте мы наконец можем рассмотреть отдельные инвестиционные инструменты. В предыдущих изданиях этой книги я более серьезно подходил к выбору отдельных фондов, но в последнее время ситуация намного упростилась, поскольку множество индексных инвестиционных продуктов стали доступными с помощью лидеров в этой области – Vanguard и Dimensional Fund Advisors (DFA).

Структура группы Vanguard уникальна в сфере взаимных фондов; ею владеют отдельные фонды и посредством их – акционеры. Иными словами, доходы всей группы взаимных фондов возвращаются к самим фондам и, таким образом, к инвесторам. Почти все другие взаимные фонды находятся в собственности акционеров своих компаний или в частной собственности: доходы от управления фондами не поступают к акционерам фондов. Это важнейшее отличие; большинство компаний, владеющих взаимными фондами, получает вознаграждение, взимая (некоторые скажут «выжимая») со своих акционеров высокие комиссионные за управление активами. Понятие доли затрат (expense ratio) лежит в основе инвестирования во взаимные фонды. Расходы фонда, которые складываются из услуг бухгалтера, обслуживания акционеров и комиссионных за управление портфелями, вычитаются из инвестиционных доходов, в реальности полученных фондом. В среднем доля затрат фонда акций компаний США составляет 1,32 %, а для фондов акций иностранных компаний – почти 2 %. Более того, как мы видели в главе 6, доля затрат – это только начало; затем комиссионные, спреды и издержки влияния еще больше снижают ваши доходы. Конечно, Vanguard также несет эти расходы, но из-за низких оборотов индексного фонда эти расходы намного ниже, чем у традиционных активно управляемых фондов.

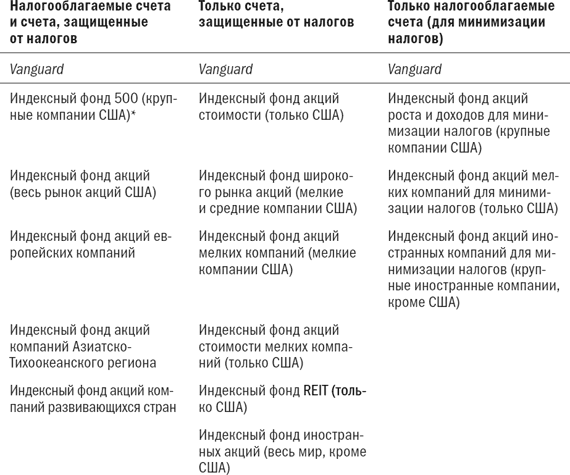

Вот фонды акций Vanguard, которые я бы порекомендовал:

1. Индексный фонд Vanguard 500 (Vanguard 500 Index Fund). «Дедушка» всех индексных фондов, в основе которого лежит индекс S&P 500. В какой-то момент в следующем году (речь идет о 2001 г. Прим. пер.) он почти наверняка станет крупнейшим взаимным фондом в мире. Прекрасный выбор на долгосрочную перспективу, особенно для счетов, защищенных от налогов; однако он имеет небольшие недостатки для облагаемого налогами инвестора. Компания Standard & Poor’s периодически добавляет и удаляет акции из индекса, в результате чего образуется распределяемый доход при соответствующей корректировке фондом своего портфеля. Поэтому я бы рекомендовал две альтернативы для облагаемого налогами инвестора – индексный фонд фондового рынка Vanguard и фонды роста и доходов Vanguard для минимизации налогов.

2. Фонд роста и доходов Vanguard для минимизации налогов (Vanguard Tax-Managed Growth and Income Fund). Этот вариант индексного фонда Vanguard 500 для минимизации налогов нацелен на минимизацию распределяемых доходов путем продажи сначала акций с высокой балансовой стоимостью, а далее – продажи остальных акций с убытком для компенсации продаж с доходом. Следует обратить внимание на более высокий порог минимальной суммы инвестиций ($10 000 по сравнению с обычными $3000), а также на комиссию в 2 % за выкуп акций со сроком владения менее одного года и в 1 % – за выкуп акций со сроком владения менее пяти лет.

3. Индексный фонд акций Vanguard (Vanguard Total Stock Market Index Fund). В основу фонда заложен индекс Wilshire 5000 (который сейчас состоит из акций более чем 7000 компаний) и особенно подходит для налогооблагаемых инвесторов. Поскольку он владеет «всем рынком», то он продает акции, только если компания выкупается за наличные деньги. Можно считать, что он состоит на 75 % из акций компаний высокой капитализации, на 15 % – средней капитализации и на 10 % – малой капитализации.

4. Индексный фонд акций стоимости Vanguard (Vanguard Value Index Fund). Этот фонд отслеживает акции, составляющие нижние 50 % с точки зрения рыночной капитализации компаний в индексе S&P 500 при отборе по отношению рыночной цены акции к балансовой стоимости компании. Это особое подразделение индекса S&P 500 включает около 380 акций стоимости и 120 акций роста, так как рыночная капитализация у последних намного выше, чем у первых. Поскольку эта стратегия связана с высоким оборотом, она не подходит для налогооблагаемых счетов. Я подозреваю, что рано или поздно Vanguard начнет использовать стратегию фонда стоимости высокой капитализации для минимизации налогов, но пока этого еще не происходит.

5. Индексный фонд акций мелких компаний Vanguard (Vanguard Small-Cap Index Fund). Этот фонд отслеживает индекс Russell 2000. Он подходит только для счетов, защищенных от налогов.

6. Фонд акций мелких компаний Vanguard для минимизации налогов (Vanguard Tax-Managed Small-Cap Fund). Для налогооблагаемых счетов этот фонд использует стратегию минимизации налогов, описанную выше. Минимальная сумма инвестиций в фонд – $10 000; комиссия за выкуп составляет 1–2 %, как и для фонда роста и доходов Vanguard для минимизации налогов. Существует также комиссия в 0,5 % за покупку, уплачиваемая фонду для уменьшения спреда и издержек влияния в этом секторе.

7. Индексный фонд акций стоимости мелких компаний Vanguard (Vanguard Small-Cap Value Index Fund). Этот фонд подходит для счетов, защищенных от налогов, только потому, что в этом случае вероятен высокий оборот и получение распределяемых доходов. Взимается комиссия в 0,5 % за покупку. Группа Vanguard пока не имеет фонда стоимости акций мелких компаний для минимизации налогов.

8. Индексные фонды акций европейских компаний и компаний Азиатско-Тихоокеанского региона Vanguard (Vanguard European and Pacific Stock Index Funds). Эти фонды имеют низкие обороты и подходят для налогооблагаемых счетов. Индексный фонд акций компаний Азиатско-Тихоокеанского региона (Pacific Stock Index Fund), по существу, является фондом акций японских компаний, поскольку включает в себя почти 80 % японских активов.

9. Индексный фонд акций компаний развивающихся стран Vanguard (Vanguard Emerging Markets Stock Index Fund). Из-за очень высоких спредов и транзакционных издержек существует взимается комиссия в 0,5 % за покупку и за выкуп. Непонятно, какие доходы фонд будет приносить в долгосрочной перспективе и, следовательно, насколько он будет подходить для налогооблагаемых счетов. Однако у группы Vanguard существует история минимизации транзакционных издержек, и фонд чувствителен к высоким торговым издержкам в этой сфере.

10. Индексный фонд иностранных акций Vanguard (Vanguard Total International Stock Index Fund). Он хорош для тех из вас, кто ценит простоту портфеля, и подходит для налогооблагаемых счетов. У Vanguard также есть фонд акций иностранных компаний для минимизации налогов (Tax-Managed International Fund) с минимальной суммой инвестиций в $10 000 и графиком выплат комиссии за выкуп акций, как в других фондах для минимизации налогов, плюс комиссия 0,25 % за покупку.

11. Индексный фонд REIT Vanguard (Vanguard REIT Index Fund). Поскольку почти вся долгосрочная доходность по REITs поступает от дивидендов, то этот класс активов следует использовать только при освобождении от налогов. Взимается комиссия в 1 % за выкуп акций со сроком владения менее одного года.

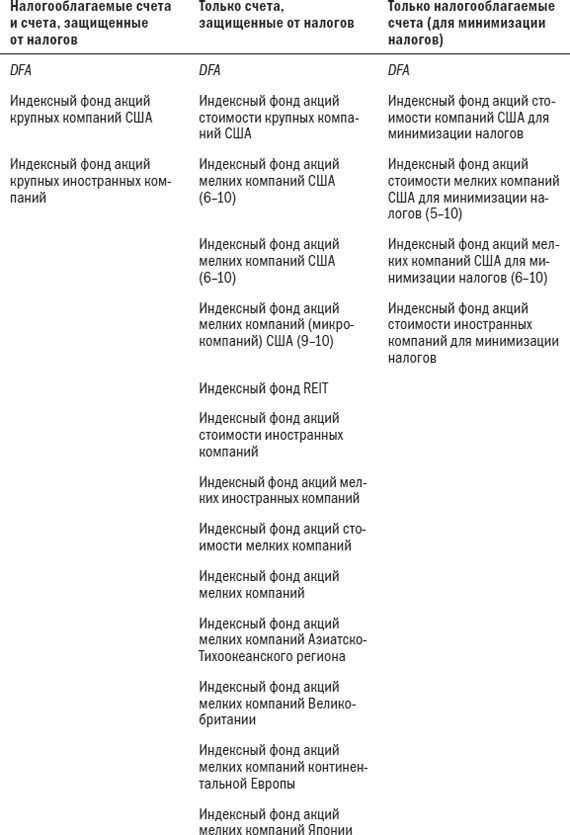

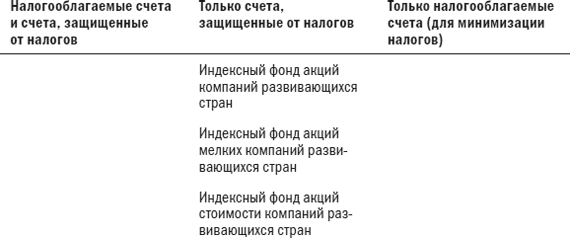

Хотя группу Vanguard трудно превзойти с точки зрения покрытия индексных классов активов, есть несколько пробелов, особенно в отношении фондов стоимости для минимизации налогов. Кроме того, у группы Vanguard нет инвестиционных инструментов, связанных с акциями мелких иностранных компаний и иностранными акциями компаний стоимости. Если вы хотите подобные активы, то вам нужна компания Dimensional Fund Advisors. Стратегии DFA разработаны одними из виднейших экономистов, в числе которых Джин Фама, Кен Френч и Рекс Синкфилд. DFA предлагает почти любой индексный фонд, который можно себе представить: фонд акций крупных компаний США; фонд стоимости акций крупных компаний США; фонд акций крупных иностранных компаний; фонд стоимости акций крупных иностранных компаний; фонд акций мелких компаний США; фонд стоимости акций мелких компаний США; фонд стоимости акций мелких иностранных компаний; фонды акций мелких компаний Великобритании, Японии, континентальной Европы и Азиатско-Тихоокеанского региона; а также фонд акций мелких компаний и фонд стоимости акций компаний развивающихся стран. Кроме того, DFA предлагает фонды стоимости акций компаний США и иностранных компаний для минимизации налогов. Расходы DFA почти такие же низкие, как у группы Vanguard. Доступ к фондам DFA осуществляется через уполномоченного финансового консультанта, который, конечно, будет брать с вас комиссию. Далее вам нужно будет купить фонды через один из «супермаркетов» (Schwab, Vanguard или Waterhouse), в которых транзакционные издержки составят $24–50 за один фонд. Тем не менее, если вы хотите иметь эти классы активов, то можете прибегнуть к услугам финансовых консультантов, которые берут разумное вознаграждение.

Доступ к акциям мелких иностранных компаний представляет собой особую проблему. В предыдущих изданиях этой книги я рекомендовал для этого фонды Acorn International и Tweedy Browne Global Value, и этот выбор на деле оправдывал себя в течение нескольких последних лет. Единственная проблема состоит в том, что в реальности они не являются фондами акций мелких компаний. Несмотря на их относительно низкую по рынку капитализацию (по данным Morningstar, за апрель 1999 г. она составила соответственно $1035 млн и $2543 млн), они гораздо лучше коррелируются с различными индексами (крупных компаний) Morgan Stanley Capital Indexes и даже S&P 500, чем следуют фонду акций мелких иностранных компаний. Таким образом, реальная причина, по которой эти два фонда демонстрировали столь высокую эффективность, заключается в том, что они, по сути, являются фондами акций компаний средней и высокой капитализации, но никак не малой. Если вы желаете владеть подлинными акциями мелких иностранных компаний, то придется выбирать между обращением в DFA через финансового консультанта и ожиданием того времени, когда в группе Vanguard появится соответствующий фонд.

В табл. 8.2 перечислены индексные фонды Vanguard и DFA, подходящие как для налогооблагаемых инвестиций, так и для инвестиций, защищенных от налогов, а также только для инвестиций, защищенных от налогов, и только для налогооблагаемых инвестиций (для минимизации налогов). Некоторые из вас заметят отсутствие в этом списке индексных фондов роста. Несмотря на превосходные результаты, которые в последнее время приносило инвестирование в акции роста крупных компаний, я считаю, что в итоге инвестирование в рост – это плохая идея, особенно в сфере компаний малой капитализации. В любом случае S&P 500 и индексы компаний малой капитализации, будучи взвешенными на основе капитализации, с практической точки зрения представляют собой индексы роста.

Новым явлением в мире индексации стали биржевые фонды ETF. Они бывают разных размеров и форм. Наиболее популярными являются «спайдеры» (SPDRS), основанные на индексе S&P 500. В отличие от взаимных фондов, эти фонды торгуются как акции на Американской фондовой бирже (American Stock Exchange). У них есть как преимущества, так и недостатки по сравнению с традиционным индексным фондом. Одно из преимуществ заключается в том, что они могут торговаться в течение всего дня, в отличие от традиционного фонда, цена на который формируется только под конец торгового дня. SPDRS не генерируют ощутимых доходов от прироста капитала и, таким образом, немного более выгодны с точки зрения налогообложения, чем традиционные индексные фонды S&P. С другой стороны, покупка и продажа ETF связана как с комиссионными за сделки, так и со спредами, поэтому владение ими стоит немного дороже. К тому же ETF реинвестируют дивиденды только раз в квартал, и поэтому их эффективность будет немного отставать по сравнению с традиционным фондом, который постоянно реинвестирует свои дивиденды. В целом, если только вы не являетесь активным трейдером, ETF не имеют реального преимущества над традиционным индексным фондом. Существует биржевой фонд QQQ (базируется на индексе NASDAQ-100) и несколько новых SPDRS, которые базируются на отраслевых индексах S&P. Также различают ETF, которые индексируют различные иностранные рынки; эти фонды известны как World Equity Benchmark Securities (ценные бумаги с базисным активом в виде иностранных активов), или WEBS. По отношению к ним можно дать более четкую рекомендацию – держитесь от них подальше. За последние несколько лет эффективность WEBS была ниже эффективности их национальных фондовых индексов в среднем на 2 % в год из-за чрезмерных издержек и оборотов. Хотя WEBS теоретически дают определенные преимущества по сравнению с иностранными индексными фондами Vanguard и DFA, связанные с восстановлением баланса портфеля, на практике эти возможные преимущества перевешивают высокие издержки.

Табл. 8.2. Справка по индексным фондам акций

В грядущие годы предстоит резкое увеличение числа классов активов, предлагаемых ETF, которые могут в итоге оказаться благом для пассивного инвестора, вкладывающего средства в классы активов. Однако перед покупкой одного из этих инструментов следует убедиться в том, что он не отставал от своего базового индекса больше чем на величину издержек, по крайней мере, за последние один-два года и что издержки не являются чрезмерными.

Назад: Планирование с учетом налогов

Дальше: Облигации