Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: 7. Всякая всячина

Дальше: Инвестирование в «новую эру»

Инвестирование в стоимость

Можно ли в итоге превзойти рынок? Надеюсь, что к этому моменту я убедил вас в обратном. Можно задать вопрос по-другому: существуют ли сегменты и подсегменты рынка, доходность которых превосходит доходность рынка или проигрывает ей по сравнению с рисками? Примеры этого уже были приведены; долгосрочная доходность акций компаний, занимающихся добычей драгоценных металлов, и другие «твердые активы» (предметы коллекционирования, драгоценные камни) – это ничто по сравнению с очень высоким риском. Не столь очевидно, но риск владения долгосрочными облигациями намного выше, чем краткосрочными, однако доходность по ним одинаковая. Существуют ли какие-нибудь характеристики акций, позволяющие прогнозировать более высокую или низкую ожидаемую доходность? Одну из них мы уже знаем: размер компании. Как мы видели, в итоге доходность акций мелких компаний превосходит доходность акций крупных компаний. К несчастью, это дается ценой более высокого риска.

Акции превосходят почти все другие активы, потому что вы покупаете часть почти постоянно растущей экономики. Подумайте обо всех технологических прорывах XX века и о созданном ими богатстве: воздушный транспорт, радио, телевидение, автомобили, бытовая электроника и компьютеры. Вы выигрываете финансово от этих чудес, владея акциями, а не казначейскими векселями или корпоративными облигациями. До каких-то пор это выгодно. К сожалению, затем инвесторы делают фатальную экстраполяцию: они считают, что выгоднее всего владеть акциями быстро растущих компаний, чьи продукты пользуются наибольшим спросом. Такие компании известны как компании роста.

Ключевая инвестиционная концепция связана с оценкой стоимости, то есть с тем, как определить, дороги или дешевы отдельные акции или фондовый рынок. (Намного проще говорить об оценке стоимости фондового рынка в целом или отдельного сектора рынка.)

Существуют три распространенные меры стоимости отдельной акции или совокупной стоимости фондового рынка: отношение рыночной цены акции к доходу по ней (Р/Е), отношение рыночной цены акции к балансовой стоимости компании (Р/В) и дивидендный доход. В конце концов, вы покупаете акцию для того, чтобы владеть частью доходов по ней. Отношение Р/Е показывает, сколько вы платите за эти доходы. Скажем, прибыль на акцию компании XYZ Multimedia составляет $5, и акции продаются по цене $100 за акцию. Эти акции имеют коэффициент (также называемый «мультипликатор») Р/Е, равный 20; вы платите $20 за каждый доллар доходов. Компания, чьи акции продаются с Р/Е, равным 30, считается дорогой, а та, чьи акции продаются с коэффициентом Р/Е, равным 10, – дешевой. К сожалению, доходы компаний не слишком стабильны. Часто даже самые крупные и наиболее стабильные компании несут убытки, а в редких убытки несут корпорации на всем фондовом рынке США. (Это случалось в затяжной период Великой депрессии и в непродолжительный период в начале 1980-х гг.; убытки, понесенные многими крупнейшими корпорациями США, превысили прибыли остальных компаний, что привело к чистому убытку промышленности США в целом.) К тому же бухгалтеры корпораций могут легко «играть» с заявленными прибылями, делая эти значения бессмысленными. Поэтому Р/Е имеет ограниченную ценность. Бен Грэхем сделал остроумное замечание по поводу того, что доходы компаний дают полезную информацию, только если их усреднить за несколько лет.

Все компании имеют балансовую стоимость; можно подумать, что она представляет собой чистую стоимость всех активов компании, хотя бухгалтерская сущность этого показателя намного сложнее. Это грубый показатель. Балансовую стоимость авиакомпании понять легко; это в основном стоимость ее самолетов, зданий и офисного оборудования за вычетом пассивов. Предположим, что компания ABC Airlines владеет активами, стоимость которых оценивается в $2 млрд, а ее пассивы составляют $1 млрд: таким образом, чистая стоимость активов равна $1 млрд; далее предположим, что стоимость всех ее акций, находящихся в обращении, составляет $2 млрд. Ее отношение Р/В равно 2; ее акции продаются по цене, в два раза превышающей балансовую стоимость. Акция с Р/В меньше 1 считается дешевой; акция с Р/В больше 5 считается дорогой, по крайней мере, по сравнению с ее балансовой стоимостью. Балансовая стоимость акции очень стабильна; бухгалтерам компаний обычно не приходится подтасовывать этот показатель.

Наконец, существует дивидендный доход. Это понять легко: он представляет собой просто размер дивиденда на акцию, деленный на цену акции. Если акции компании XYZ Multimedia продаются по $100 за акцию, прибыль на акцию составляет $5 и $3 из этого дохода перечисляются акционерам, то дивидендный доход составляет 3 %. Компания может выплачивать в качестве дивидендов сумму, бо́льшую величины прибыли на акцию, но очевидно, что она не может делать это неограниченно. Небольшие или быстро растущие компании часто не выплачивают дивидендов совсем; им необходимо удерживать весь доход, чтобы обеспечивать рост. До самого недавнего времени крупные, медленно растущие компании часто выплачивали дивиденды свыше 5 %.

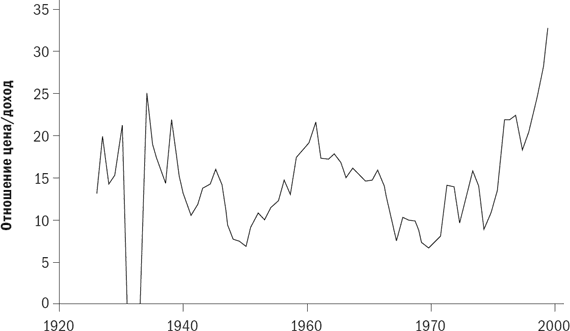

Теперь мы можем сказать, насколько дороги помидоры. Во-первых, полезно изучить Р/Е, Р/В и дивидендный доход для всего фондового рынка США. На рис. 7.1 представлено отношение Р/Е рынка за 73 года, с 1926 по 1998 г. Мы видим, что этот показатель обычно варьируется от 7 до 20 и в среднем составляет около 14; в действительности это число может быть гораздо больше, если доходы почти равны нулю, потому что знаменатель очень мал. Когда Р/Е рынка составляет около 7, рынок определенно дешевый; когда это отношение выше 20, то рынок дорогой.

Рис. 7.1.Динамика коэффициента P/E, 1926–1998 гг.

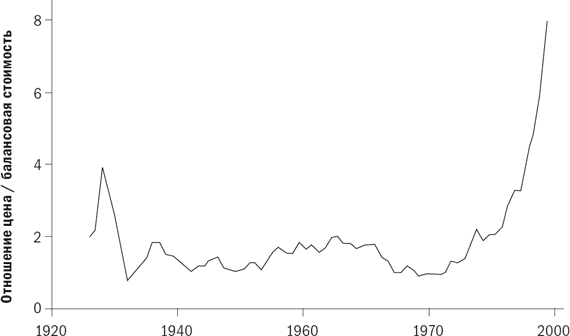

На рис. 7.2 показана динамика отношения Р/В рынка. До недавнего времени оно варьировалось между 1 (дешевый рынок) и 3 (дорогой рынок); его среднее значение составляет около 1,6. Недавно оно «раздулось» до 8.

Из-за недавно появившихся данных некоторые ставили под сомнение пригодность этой меры оценки стоимости.

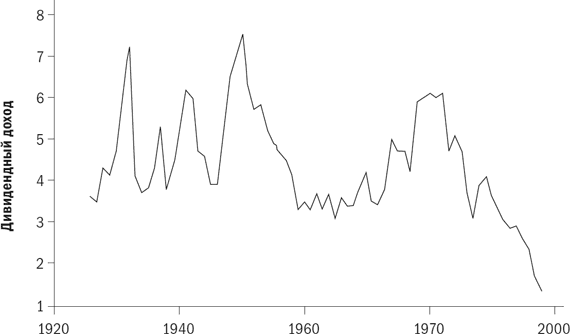

На рис. 7.3 представлен график динамики дивидендного дохода. Исторически он варьировался между 2,5 % (дорогой рынок) и 7 % (дешевый рынок); его среднее значение составляет около 4,5 %. Чем выше доходность, тем ниже цена; чем ниже доходность, тем выше цена. Повторюсь, что в настоящее время доходность акций находится на историческом минимуме 1,3 % и многие также ставят под сомнение полезность этого показателя.

Рис. 7.2. Отношение рыночной цены акций к балансовой стоимости компании, 1926–1998 гг.

Непрерывные данные о динамике коэффициентов Р/Е, Р/В и дивидендного дохода имеются только по акциям крупнейших компаний США. По акциям более мелких компаний США данные более фрагментарны, однако динамика Р/Е и Р/В такая же, как и по акциям крупных компаний, а дивидендные доходы значительно меньше, чем на акции крупных компаний. Оценка стоимости акций иностранных компаний – задача весьма непростая из-за различий в стандартах бухгалтерского учета в разных странах; тем не менее динамика Р/В в большинстве стран EAFE представляется близкой к динамике этого показателя в Соединенных Штатах.

Мы увидим, что долгосрочная доходность обычно бывает выше при более низкой оценке стоимости и ниже – при более высокой оценке стоимости. Вопрос о том, имеет ли это какое-нибудь практическое применение, остается открытым.

Рис. 7.3.Дивидендный доход по акциям, 1926–1998 гг.

В любой момент отдельные акции бывают дешевле, чем остальные. Имеет ли смысл предпочесть покупку дешевых акций дорогим? Существует множество данных, позволяющих ответить на этот вопрос утвердительно.

Исследования инвестирования в стоимость

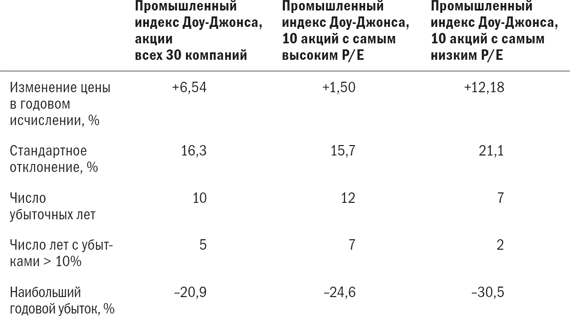

В первом исследовании покупки дешевых акций использовалась «стратегия Р/Е индекса Доу», похожая на более популярную дивидендную стратегию Доу, которая будет описана далее. В 1964 г. Пол Миллер, руководитель исследовательского отдела компании Drexel & Co., проанализировал покупку десяти акций с самым низким Р/Е из индекса Доу 30. Он опубликовал меморандум, в котором суммировал результаты этого метода за 28 лет, с июля 1936-го по июнь 1964 г. (табл. 7.1).

Данные г-на Миллера собраны немного необычным способом. Во-первых, он использовал финансовый год с июля по июнь. Во-вторых, в качестве статистических данных по доходности использовалось только изменение цены; при этом не учитываются реинвестированные дивиденды. Прибавление реинвестированных дивидендов приведет к получению реальной доходности примерно на 5 % выше. Эти понятно: акции с самым низким Р/Е (которые все ненавидят) намного превзошли рынок, а акции с самым высоким Р/Е (которые все любят) намного проиграли рынку. Связано ли это превышение доходности с более высоким риском? Эта гипотеза поддерживается стандартным отклонением и данными о «наибольших годовых убытках», которые выше для акций с низким Р/Е, чем для акций с высоким Р/Е и всего индекса Доу 30 компаний. Более высокое стандартное отклонение акций с низким Р/Е большей частью связано с очень высокой доходностью, зарегистрированной по ним за несколько лет. Акции с низким Р/Е на самом деле являются наименее рискованными, если их рассматривать с точки зрения суммарного числа лет, когда были получены убытки или когда убыток превысил 10 %.

Табл. 7.1.Эффективность акций стоимости, 1936–1964 гг.

Инвесторы все чаще пытаются получить более высокую доходность по акциям стоимости, но сделаем шаг назад и посмотрим, что это означает на практике. Возможно, наиболее популярным современным методом является так называемая дивидендная стратегия Доу, при которой происходит покупка пяти наиболее высокодоходных акций индекса Доу-Джонса. Я составил список из пяти наиболее доходных и наименее доходных акций на момент написания этой книги.

Большинство читателей узнают в группе высокодоходных (дешевых) акций «плохие» компании, а в группе низкодоходных (дорогих) акций «хорошие» компании.

Вероятно, наиболее впечатляющая работа в этой области написана профессорами Фамой и Френчем; она опубликована в Journal of Finance в июне 1992 г. Они подробнейшим образом изучили доходность акций с июля 1963-го по декабрь 1990 г. и обнаружили, что все отклонения доходности акций можно объяснить всего лишь двумя факторами: размером компании (ничего удивительного) и Р/В. Они разделили свою базу данных по акциям на десять групп – от акций с самым низким Р/В (наиболее дешевых) до акций с самым высоким Р/В (наиболее дорогих). Наиболее дешевая одна десятая рынка приносила доходность, равную 19,6 % в год, а наиболее дорогая десятая часть – 7,7 % в год. Акции самых мелких компаний приносили доходность в размере 23 % в год. Фама и Френч также выяснили, что отношение Р/Е является полезным, но совсем не в такой степени, как Р/В. После того как было учтено отношение Р/В, отношение Р/Е уже не имело прогнозной ценности.

Говорят ли нам Бен Грэхем, Фама, Френч и многие другие о том, что мы должны получать доход, покупая «плохие» компании? Да. Плохие компании дешевы; вполне возможно, что менеджмент полностью изменит их и опять превратит в «хорошие». Далее, даже если эффективность плохой компании падает, это не удивит инвестиционный мир; цена, вероятно, не упадет слишком сильно. С другой стороны, хорошие компании дороги; ожидается, что они будут расти до небес. Когда – а этот момент неизбежно настанет – они перестают расти до небес, рынок их «выводит в расход». Дэвид Дриман замечательно задокументировал это явление. Самые большие движения в цене компании обычно происходят тогда, когда прибыль компании резко превосходит ожидания аналитиков или недотягивает до них. (Обратите внимание, что в краткосрочной перспективе это мало отражается на цене акции независимо от того, является ли прибыль высокой, низкой или отрицательной. На самом деле значение имеет лишь одно: будут ли они выше или ниже, чем ожидает Уолл-стрит; лучше понести убыток за квартал, который окажется меньше ожиданий Уолл-стрит, чем получить великолепные доходы, которые окажутся ниже прогнозов Уолл-стрит.) Дриман отметил, что акции стоимости имеют тенденцию падать в цене намного меньше, чем акции роста, когда прибыли компаний не оправдывают ожиданий. И наоборот, акции стоимости имеют тенденцию расти в цене больше, чем акции роста, когда прибыли компаний превосходят ожидания. Повторим:

Хорошие компании – это обычно плохие акции, а плохие компании – это обычно хорошие акции.

Эту концепцию очень трудно понять как мелким инвесторам, так и профессионалам, и, вероятно, она лежит в основе низкой эффективности большинства профессиональных управляющих. Как бы много финансовых журналов они ни читали, они не могут заставить себя покупать плохие компании.

Вероятно, наиболее яркий пример парадигмы «хорошая компания – плохие акции» приведен в популярной книге «В поисках совершенства» гуру управления Тома Питерса, опубликованной в 1982 г. Он определил множество «превосходных» компаний, используя несколько объективных критериев. Несколько лет спустя Мишель Клейман, профессор Оклахомского университета, изучила эффективность этих компаний на фондовом рынке и сравнила их со специально подобранной группой «непримечательных» компаний, используя те же критерии. В течение пяти лет после публикации этой книги «непримечательные» компании превосходили по эффективности «превосходные» компании на целых 11 % в год. Как можно было ожидать, «непримечательные» компании оказались значительно дешевле «превосходных» компаний по критериям Р/Е, Р/В и дивидендов. Людям свойственно считать, что хорошие компании – это хорошие акции, в то время как большей частью верно обратное. Психологи называют этот тип силлогистической ошибки репрезентативностью.

Долгое время для теоретиков эффективности рынка оставалось загадкой то, как эти популярные стратегии (низкий Р/Е, низкий Р/В, высокие дивиденды) могли так долго и так хорошо работать. Они настолько хорошо известны, что достаточно много людей должно их использовать… и разочаровываться. Причина того, что эти стратегии все еще работают десятки лет спустя после того, как они были описаны, проста: дешевые компании – это «мусор», и большинство людей не может заставить себя купить их. Бен Грэхем написал книгу «Анализ ценных бумаг» 50 лет назад, а она, по сути, остается главной книгой о том, как выявлять дешевые и безопасные акции. Ученики Бена Грэхема входят в число наиболее успешных управляющих в США, в частности Уоррен Баффет – один из самых богатых людей в мире. По всем показателям метод Грэхема давно должен был перестать работать, но он продолжает действовать. Все хотят владеть компаниями Amazon.com, Microsoft, Intel и AOL. Никто не хочет покупать компанию Woolworth.

Стоимость против роста

Поиск дешевых акций называется инвестированием в стоимость. Его противоположностью является инвестирование в рост – поиск компаний с быстро растущими доходами. Хотя существуют некоторые очень успешные инвесторы в акции роста, им все время приходится плыть против течения. А плыть по течению все-таки быстрее (по всей вероятности).

Теоретики эффективности рынка любят указывать на то, что не существует модели цен акций или рыночных цен. (Как мы уже видели, это не совсем верно.) Инвесторы в акции роста считают, что они могут выбрать те компании, которые демонстрируют устойчивый рост прибыли и, таким образом, использовать и дальше преимущества своего постоянно возрастающего потока доходов. К сожалению, устоявшиеся компании роста очень дороги и часто продаются с коэффициентом Р/Е, в два или три раза превосходящим этот показатель рынка в целом. Компания, растущая на 5 % быстрее рынка и имеющая Р/Е, в два раза превышающий P/E рынка, будет вынуждена продолжать расти такими же темпами еще 14 лет, чтобы акционер получил полную компенсацию. Как мы уже видели, динамика цен акций является, по существу, непредсказуемым «случайным блужданием». Интересно, что, оказывается, рост доходов также демонстрирует поведение случайных блужданий; компания с хорошим ростом доходов в этом году может с большой вероятностью пережить плохой рост доходов в следующем году (и наоборот). Иными словами, акции роста этого года могут запросто стать акциями стоимости следующего года – при больших издержках для акционеров. С другой стороны, акция стоимости с плохим ростом доходов часто удивляет рынок мощным ростом доходов при допустимом изменении в Р/Е и цене. Это обычно происходит только с несколькими акциями в «портфеле стоимости» в данном году, но их влияние на общую эффективность портфеля бывает существенным.

Возможно, наиболее понятное объяснение эффекта стоимости можно найти в книге Роберта Хогена The New Finance: The Case Against Efficient Markets. Профессор Хоген отмечает, что в середине 1993 г. 20 % акций с наивысшим Р/Е (акции роста) имели средний Р/Е 42,4. В результате отношение дохода на акцию к ее рыночной цене стало 2,36 %. (Это понятие, противоположное Р/Е, – величина доходов, которые вы получаете за каждый доллар, вложенный в акции.) Самые низкие 20 % (акции стоимости) имели Р/Е 11,93, или отношение дохода на акцию к ее рыночной цене 8,38 %, Иными словами, купив превосходные акции роста в середине 1993 г., вы получали $2,36 доходов на каждые инвестированные $100, а купив никчемные акции стоимости, получали $8,38. Если вы намерены продолжать идти вперед с акциями роста в долгосрочной перспективе, то доходам по ним, очевидно, придется вырасти более чем в три раза, чем доходам по акциям стоимости. Хоген затем исследовал рост доходов по акциям роста и стоимости. Акции роста, как и ожидалось, переживали более высокий рост доходов, но это преимущество уменьшалось во времени, и их доходы в долларовом выражении никогда не превышали доходов по акциям стоимости. По сути, они даже не приближались к этим доходам; по оценке Хогена, каждый доллар, инвестированный в акции роста, приносит вам менее половины долгосрочных доходов, которые можно получить по акциям стоимости. Напомним: как сказал Бен Грэхем, в краткосрочной перспективе рынки – это устройство для подсчета голосов, но в итоге они становятся весами. И на них взвешивают доходы.

В статье, опубликованной в Journal of Finance в декабре 1994 г., Джозеф Лаконишок с коллегами подтвердил результаты более ранней работы, демонстрировавшей превосходство акций с низким Р/В и низким Р/Е. Они также выяснили, что этот рост продаж влияет на будущие прибыли; наиболее быстро растущие компании имели самые низкие прибыли. Хотя Фама, Френч и Лаконишок с коллегами согласны с тем, что акции с низким Р/В и низким Р/Е превосходят акции роста, они расходятся в том, почему это происходит. Фама и Френч являются приверженцами теории эффективности рынка и считают, что более высокая доходность акций стоимости должна быть следствием некоего связанного с ними повышенного риска. Им пришлось потратить много усилий, объясняя инвестиционному сообществу истинную природу этого риска, но объяснение сводится примерно к следующему: акции стоимости – это больные компании. У них низкая доходность, низкий рост прибыли и слабые балансовые отчеты. Экономический спад или даже легкая дестабилизация могут привести к их банкротству. Из-за этого повышенного риска они должны предлагать более высокую доходность. В конце концов, если бы Kmart и Wal-Mart предлагали одну и ту же будущую доходность, кто бы захотел владеть компанией Kmart? Следовательно, акции стоимости по определению не являются «бесплатным сыром».

С другой стороны, Лаконишок с коллегами утверждают, что более высокие доходы по акциям стоимости не связаны с более высоким риском, и представляют убедительное доказательство того, что риск акций стоимости ниже, чем акций роста. Иными словами, «бесплатный сыр» все-таки существует. Компания Wilshire Associates публикует данные о доходностях акций роста и стоимости для компаний разных размеров с 1978 г. (одна из многих полезных вещей, имеющихся в базе данных Morningstar). «Портфель стоимости» каждой компании демонстрирует годовую эффективность на несколько пунктов выше, чем аналогичный «портфель роста» при значительно более низком стандартном отклонении. На деле представляется, что акции стоимости превосходят акции роста именно потому, что они менее рискованны. В периоды рынков «быков» акции роста превосходят акции стоимости, но во времена рынка «медведей» акции стоимости теряют намного меньше, чем акции роста. В конце дня доходность акций стоимости может быть выше доходности акций роста просто из-за их более высокой эффективности во времена рынка «медведей».

Трехфакторная модель

Альтернативная гипотеза, как мы уже упомянули, говорит, что не существует «избыточного» дохода без повышенного риска. Эту теорию выдвигают Фама и Френч в форме своей трехфакторной модели. Эта простая, но мощная концепция исключительно полезна для понимания долгосрочной доходности на рынках во всем мире. Если объяснить по-простому, любой класс активов, состоящий из акций, приносит четыре различные доходности:

• доходность по безрисковой ставке, то есть стоимость денег с учетом дохода будущего периода (обычно устанавливается по ставке краткосрочного казначейского векселя);

• премия за рыночный риск – дополнительная доходность, получаемая за подвергание себя рискам фондового рынка;

• премия за размер – дополнительная доходность, получаемая за владение акциями мелких компаний;

• премия за стоимость – дополнительная доходность, получаемая в результате владения акциями стоимости.

Каждый получает доходность по безрисковой ставке. Поэтому во вселенной Фамы – Френча единственное важное решение, которое вам придется принять, – это в какой мере вы готовы испытать влияние трех других факторов. Полный трус испытает нулевое влияние всех трех факторов и владеет только казначейскими векселями. Если вы допускаете высокую степень риска, то испытываете максимальное влияние всех трех факторов и владеете только мелкими акциями стоимости.

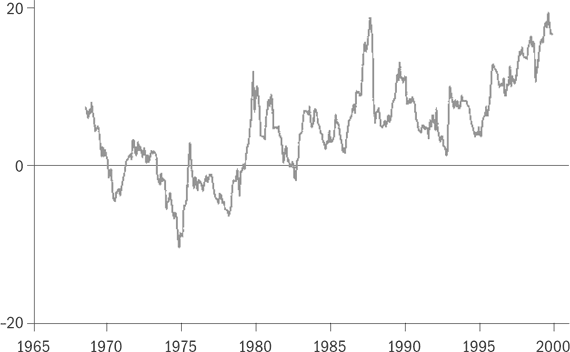

Рассмотрим каждый фактор риска отдельно. На рис. 7.4 я построил график, отслеживающий пятилетнюю премию за рыночный риск в годовом исчислении (доходность индекса CRSP 1–10 – что примерно соответствует индексу Wilshire 5000 – минус доходность казначейских векселей) за последние 36 лет (с 1965 по 2000 г.). Заметьте, что тогда как она была устойчиво положительной за последние два десятилетия, ситуация была намного более шаткой в 1960-х и 1970-х гг. За весь период годовая премия составила 5,65 %. Она, безусловно, не была гарантирована, поскольку являлась положительной только в 78 % случаев за последовательные пятилетние периоды.

Рис. 7.4.Пятилетняя премия за рыночный риск в годовом исчислении, %

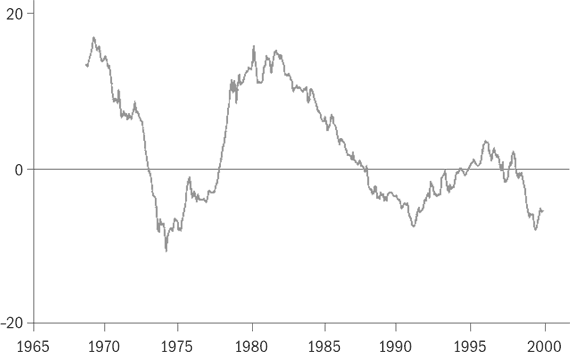

Можно ли нести более высокий риск и таким образом получать повышенную премию? Да. Вы можете решить инвестировать в более мелкие компании, которые с большей вероятностью могут внезапно исчезнуть, чем крупные. За последние 36 лет премия за размер (определяемая как доходность акций компаний с самым низким коэффициентом P/B за вычетом доходности акций компаний с самым высоким P/B) составляла 1,71 %. Я построил график по ней на рис. 7.5. Доходность за последовательные пятилетние периоды была положительной только в 53 % случаев.

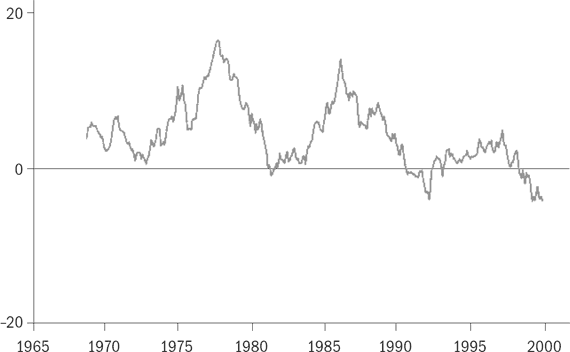

Наконец, существует третья и гораздо более спорная премия, график которой я изобразил на рис. 7.6. По Фаме и Френчу, если вы настоящий любитель риска и хотите еще больше увеличить премию, то можете инвестировать в компании стоимости. Это самые слабые акции. Подумайте о компаниях Harvester, Kmart, Nissan. Они отличаются низкой стоимостью, как, например, по показателю P/B. 36-летняя премия за инвестирование в них (определяемая как доходность акций компаний с самым низким Р/В за вычетом доходности акций компаний с самым высоким Р/В) составляла 3,77 % в годовом исчислении. Немного удивительно то, что, как видно на графике, эта премия была довольно стабильной и имела положительное значение в 87 % случаев. В действительности устойчивость премии за стоимость вызывала у некоторых вопросы о том, не является ли она настоящим «бесплатным сыром» по сравнению с реальной «историей риска».

Рис. 7.5.Пятилетняя премия за размер в годовом исчислении, %

Рис. 7.6.Пятилетняя премия за стоимость в годовом исчислении, %

Фама и Френч подробно исследовали эти три премии – за рыночный риск, размер и стоимость; они, а также другие эксперты показали существование всех премий за риск за очень длительный период времени на рынке США, а также рынках многих других стран. Существуют ли другие премии? Вероятно. Существует, возможно, премия за инвестирование в «акции момента». Природу риска, связанного с «моментом», если таковой существует, еще предстоит выяснить.

Трехфакторная модель имеет еще одно применение, с которым мы сталкивались ранее: оценка управляющих активами. Используя сложные статистические методы, можно определить, какая часть доходности, получаемой управляющим, связана с каждым из факторов риска, а какая – если вообще связана – с умением. Например, если управляющий получает особенно хорошую доходность в данный период, это может быть связано с его умением (или везением). Однако это может быть также связано с тем, что на управляющего влиял фактор рынка, имевший высокую доходность. Как вы уже, вероятно, подозреваете, значительная часть эффективности первоклассных управляющих связана с влиянием на них определенных факторов, и мало кто из таких управляющих (если таковые вообще имеются) в действительности демонстрирует что-либо похожее на умение в статистическом смысле.

В итоге вознаграждения рынка капиталов достаются тем, кто находит наиболее разумный баланс между тремя факторами риска, а также рисками компаний, в которых они работают. Маленький пример: сотрудники циклических компаний стоимости должны особо остерегаться портфелей стоимости, поскольку в случае существенного экономического спада их занятость и портфели пострадают в неравной мере. Тем, кто стремится удержаться на своих рабочих местах в тяжелые времена, например почтальонам и специалистам коллекторских агентств, безопаснее владеть акциями стоимости.

Назад: 7. Всякая всячина

Дальше: Инвестирование в «новую эру»