Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: Анализ ситуации: эффект января

Дальше: Отклонение выживаемости

Индексация как решение проблемы

Управляющий активами, писатель и уважаемый государственный деятель в области финансов из старшего поколения Чарльз Эллис тридцать лет назад отметил с растущим беспокойством первые данные, свидетельствующие об отсутствии опыта у управляющих активами. Он подумал про себя: «Где-то я уже это видел». Будучи заядлым теннисистом, он понял, что для большинства теннисистов, играющих на любительском уровне, победа или проигрыш были делом не столько опыта, сколько просто консервативного стиля игры и попыток избегать ошибок. Он написал известную статью под названием The Loser’s Game («Проигрыш»), опубликованную в 1972 г. в Financial Analysts Journal, в которой он сравнил профессиональное инвестирование с любительским теннисом. Подобно тому как теннисист-любитель, который просто старается отбить мяч при минимуме причудливых движений, обычно выигрывает, так же выигрывает и инвестор, который просто покупает и держит широко диверсифицированный портфель, состоящий из акций. Такой инвестор обычно преуспевает.

В названии этой статьи заложена такая идея, что как в любительском теннисе, так и в профессиональном инвестировании успех зависит не столько от умения выиграть, сколько от умения не проиграть. И самый простой способ потерять при инвестировании – это понести высокие издержки при слишком активных торгах.

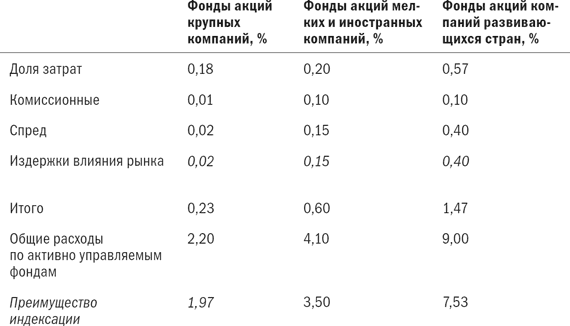

В таком случае основой стратегии безубыточности стала бы покупка всего рынка и владение им, то есть индексация. Причина этого должна быть очевидна из предыдущего обсуждения издержек на покупку фонда. Поскольку постоянный анализ и корректировка своего портфеля выливается в высокие расходы при почти полном отсутствии избыточного дохода, почему бы просто не поработать над минимизацией всех четырех уровней расходов путем покупки и держания рынка? В табл. 6.4 приведены четыре уровня расходов при индексном подходе к инвестированию. Последний ряд показывает теоретическую разницу доходности при активном и индексном подходах.

Необходимо отметить еще раз, что это теоретическое преимущество, поскольку, по крайней мере, некоторая часть расходов по активно управляемым фондам приходится на исследования. Но расходы на исследования почти никогда полностью не окупаются, и лишь малая часть всей четырехуровневой структуры расходов по активно управляемым фондам используется для анализа. Главное, что нужно запомнить в отношении расходов на исследования: они увеличивают обороты, что, в свою очередь, увеличивает общие расходы за счет комиссионных, спредов и издержек влияния.

Табл. 6.4.Расходы индексных фондов

Математические подробностиСредний случайный разброс (SD) доходности активных управляющих активами за любой год составляет около 8 %, но за n-летний период (где n – число лет) этот разброс уменьшится на корень квадратный из n. Иными словами, за четырехлетний период разброс доходности активных управляющих уменьшается наполовину, за 25 лет – на 80 %. Итак, за 25-летний период случайный разброс эффективности фондов составит 8 % / 5 = 1,6 %.

Итак, мы видим, что средний активный управляющий активами ежегодно преодолевает сопротивление силой от 1 до 8 %. Поскольку стандартное отклонение, или разброс, годовой доходности активно управляемых фондов составляет около 8 % за любой год, разница в несколько процентов может быть незаметна. Но она сказывается через много лет, т. к. стандартное отклонение доходности за 25-летние периоды составляет лишь 1,6 %.

Для фондов акций крупных компаний это означает, что преимущество индексного фонда, которое выражается почти такой же величиной – 1,6 % – обеспечит эффективность выше 1 SD. А это значит, что эффективность индексного фонда должна превысить эффективность 84 % активно управляемых фондов. Индексный фонд акций мелких компаний или акций иностранных компаний с преимуществом в 3,2 % должен демонстрировать эффективность на 2 SD выше нормы, а это значит, что он должен превзойти по эффективности 97 % активно управляемых фондов за 25-летний период. Индексный фонд акций компаний развивающихся стран с преимуществом в несколько процентных пунктов должен превзойти все активно управляемые фонды.

К сожалению, в реальном мире не все очень понятно, поэтому стоит взглянуть на реальные данные. Мы сравним эффективность индексного фонда и активно управляемого фонда с базой данных Principia компании Morningstar. Этот отменный инструмент стоит обсудить отдельно. Morningstar является основным поставщиком данных по взаимным фондам как для частных, так и для институциональных инвесторов. Эта компания хорошо известна благодаря своим печатным изданиям, которые имеются в большинстве крупных публичных библиотек, но я настоятельно рекомендую программный пакет Principia. Основу этой программы составляют ежемесячная доходность приблизительно 11 000 взаимных фондов и, что более важно, сравнительные показатели. Это позволяет рассчитать, построить и вывести на экран графики рейтингов и эффективности фондов по практически бесконечному количеству вариантов и даже рассчитать корреляции между фондами и классами активов с помощью этих показателей. В базу данных также включено множество другой информации по оценке стоимости и операционным характеристикам фондов. Значительная часть моих исследований основана на этом пакете.

Новичкам важно понимать, что нужно внимательно относиться к тому, как мы определяем базу и проводим сравнение наших активно управляемых фондов. В самых ранних исследованиях постоянства результатов просто рассматривались все фонды акций. Это не оптимальный вариант. Важно сравнивать подобное с подобным. Например, в течение нескольких последних лет акции роста крупных компаний (таких как McDonald’s, Microsoft, Wal-Mart) демонстрировали очень высокие результаты. Было бы несправедливо сравнивать фонд акций мелких или иностранных компаний с общими фондами акций, которые склонны к высокой концентрации этих акций, или с индексом S&P 500 по той же причине. В базе данных Principia используется особо эффективный подход к этой проблеме. По фондам акций компаний США составляется матрица 3 на 3, в которой размер сопоставляется со стоимостью. Фонды группируются по размеру компаний на мелкие, средние и крупные. Также фонды классифицируются на фонды стоимости, фонды роста и фонды смешанного типа. В результате получается девять категорий, что позволяет справедливо сравнивать эффективность фондов между собой.

Начнем с «дедушки» всех индексных взаимных фондов – индексного фонда Vanguard 500. Не будет случайным, если в течение следующего года он станет крупнейшим индексным фондом в мире (сказанное относится к 2001 г. Прим. пер.). По истечении 15-летнего периода, завершившегося в декабре 1998 г., он находился в восьмом процентиле категории фондов акций крупных компаний смешанного типа компании Morningstar: это означает, что он превзошел 92 % других фондов. К вопросу «почему» мы обратимся через некоторое время.

Математические подробности: исходная базаЕсли вы действительно серьезно относитесь к определению исходной базы по фонду, а также пытаетесь развить навыки, то вы проводите трехфакторный регрессионный анализ доходности фонда. Вот как это делается. Регрессия, разработанная Кеном Френчем из Массачусетского технологического института и Юджином Фамой из Чикагского университета, начинается с месячной доходности широкого рынка акций, а также месячного вклада в доходность акций мелких компаний и акций стоимости. Вы откладываете месячные доходности, получаемые фондом или интересующим вас управляющим, рядом с этими тремя исходными сериями и выполняете множественную регрессию. Этот статистический метод, включенный в большинство пакетов электронных таблиц, позволяет наилучшим образом совместить три фактора с доходами управляющего и выдает результаты. Наиболее важным из них является остаточная доходность (точка пересечения регрессии), или «альфа». «Альфа» – это «избыточный» доход, оставшийся после учета влияния рынка, размера компании и стоимости. Для большинства управляющих это отрицательное число. Результат также включает в себя статистическую значимость «альфы», что говорит нам о том, насколько результаты являются случайными (низкое значение р предполагает наличие умения или его отсутствие, в зависимости от того, положительна эта величина или отрицательна). Рассчитывается также реальное поведение портфеля по осям «акции мелких/крупных компаний» и «стоимость/рост». Этот метод сейчас наиболее популярен при измерении эффективности управляющих пенсионными фондами, и ему также отдают предпочтение в научном сообществе.

Группа Vanguard управляет двумя индексными фондами акций крупных компаний – фондом роста и фондом стоимости. За пятилетний период, который закончился в декабре 1998 г., индексный фонд роста находился, по рейтингу компании Morningstar, во втором процентиле категории фондов роста акций крупных компаний. Индексный фонд стоимости находился, в соответствии с тем же рейтингом, в 21-м процентиле категории фондов стоимости акций крупных компаний. Опять в обоих случаях результат получается выше, чем можно было бы получить, исходя из вышеуказанной формулировки: тогда, по прогнозу, пятилетняя эффективность находилась бы примерно в 34-м процентиле.

Наконец, для получения полной картины посмотрим на индексацию фондов акций мелких компаний. Старейшим индексным фондом акций мелких компаний является DFA 9–10, который рассчитывается компанией Dimensional Fund Advisors (DFA). В течение прошедших 15 лет (с 1985 по 2000 г. Прим. ред.) он находился в 57-м процентиле, в действительности показывая результаты ниже среднего.

Поверхностный анализ приведенных выше данных позволяет предположить, что индексация «работает» в случае акций крупных компаний, но не акций мелких компаний. Но если копнуть немного глубже, то выяснится, что дело обстоит не так. Существует прямая связь между тем, насколько хорошо индексация работает в конкретной категории активов, и тем, насколько высокие результаты эта категория активов демонстрирует по сравнению с другими классами активов.

Рассмотрим исключительную пятилетнюю эффективность индексного фонда роста Vanguard, находящуюся во втором процентиле. Нет ничего удивительного в том, что по индексу Barra Large Cap Growth Index, который отслеживает этот фонд, получена самая высокая пятилетняя доходность по сравнению с другими классами активов – 27,94 % в годовом исчислении – за пятилетний период с 1994 по 1998 г. Индексный фонд стоимости также показал относительно хорошие результаты: его эффективность за этот период находилась в 21-м процентиле. И опять индекс Barra Large Cap Value Index, который отслеживает этот фонд, продемонстрировал относительно высокую эффективность: доходность по нему за этот период составила 19,88 %.

Теперь сравним 15-летнюю доходность фонда Vanguard 500, находящегося в 8-м процентиле, с доходностью индексного фонда акций мелких компаний DFA 9–10, находящегося в 57-м процентиле. Неслучайно 15-летняя доходность индексов, которые отслеживают эти фонды, составила 17,91 и 9,17 % соответственно. Если взглянуть пристальнее на эффективность этих двух индексных фондов, то можно увидеть прямую связь между тем, насколько высокие результаты получены по акциям мелких компаний по сравнению с акциями крупных компаний, а также их относительные рейтинги. Например, за трехлетний период с 1992 по 1994 г. акции мелких компаний превосходили акции крупных компаний на 7,59 % в год, и индексный фонд Vanguard 500 находился лишь в 46-м процентиле своей категории, в то время как индексный фонд акций мелких компаний DFA 9–10 находился в 13-м процентиле своей категории.

Закон Данна

На самом деле существует связь между эффективностью класса активов и эффективностью индексных фондов, известная как закон Данна (в честь Стива Данна, моего друга, который обладает особой проницательностью по отношению к классам активов):

Если эффективность класса активов относительно высока, то эффективность индексного фонда в этом классе бывает еще выше.

Механизм этого явления относительно прост. Давайте еще раз рассмотрим в качестве примеров эффективность фонда акций мелких компаний DFA 9–10 и индексного фонда Vanguard 500. Индексный фонд несет на себе весь груз превосходной или низкой эффективности данного класса активов по сравнению с другими классами активов. В течение прошедших 15 лет большинство активно управляемых фондов акций мелких компаний владели некоторым количеством акций средних и крупных компаний, и это увеличивало их эффективность по сравнению с индексом акций мелких компаний. Обратное также верно по отношению почти ко всем активно управляемым фондам акций крупных компаний, которые часто владеют акциями более мелких компаний, чем те, которые входят в индекс S&P 500. Это снижало их эффективность по сравнению с индексом S&P 500.

Итак, подводя итоги, можно сказать, что из-за доминирования доходности акций крупных компаний в течение последних 15 лет индексные фонды акций крупных компаний производят лучшее впечатление, чем они есть на самом деле, а индексные фонды акций мелких компаний выглядят хуже, чем они есть на самом деле.

Такое же явление наблюдается в других областях. Индексные фонды REITs и акций мелких иностранных компаний DFA имеют низкие рейтинги по процентилям. Это никак не связано с отсутствием эффективности индексации в этих областях, а связано скорее с низкой эффективностью этих классов активов как таковых.

Ситуация с индексацией зарубежных активов исключительно интересна. Компания Charles Schwab имеет старейший диверсифицированный индексный фонд акций иностранных компаний, пятилетний рейтинг доходностей которого за 1994–1998 гг. относился к почетному 21-му процентилю. Если использовать индекс EAFE в качестве уполномоченного индексного фонда, то его ужасающий 10-летний рейтинг оказывается в 90-м процентиле, но изумительный 15-летний рейтинг в первом процентиле. Эта проблема называется «Япония». В индексе EAFE до недавнего времени чрезвычайно высокий вес имели акции японских компаний, которые составляли 65 % этого индекса при самом большом «раздувании» индекса Nikkei в конце 1980-х. В тот период, когда доходность акций японских компаний была особенно низкой, такой же была доходность акций иностранных компаний, и наоборот. Однако вот что воодушевляет: несмотря на то, что доходность акций японских компаний в течение последних 15 лет (с 1985 по 2000 г. Прим. ред.) были ниже более чем на 5 % в год, чем в целом по индексу EAFE, не существует ни одного диверсифицированного фонда акций иностранных компаний с более высокой доходностью за тот же период из-за преимущества в расходах.

Как обсуждалось ранее, наибольшее теоретическое преимущество индексации должно проявляться в сфере фондов акций развивающихся стран. И действительно, в последние пять лет фонды акций компаний развивающихся стран DFA и Vanguard находились соответственно в 10-м и 15-м процентиле, несмотря на очень низкую доходность по этому классу активов за указанный период.

Возможное исключение

Единственная область, где индексация, по всей видимости, «не работает» даже с учетом всех вышеперечисленных факторов, – это область акций роста мелких компаний. Эти компании – плод предпринимательских усилий; они характеризуются высоким темпом роста. Существуют данные в поддержку представления о том, что ресурсы, затрачиваемые на исследование этих компаний, могут даже не окупиться. Другой причиной может быть то, что эти акции часто демонстрируют значительный ценовой «момент». Стратегия индексации фондов акций мелких компаний заставит в силу необходимости продавать акции, быстрее всего повышающиеся в цене, после того, как они выйдут за границы размеров индекса, тогда как на самом деле именно на акции этих компаний приходится самая высокая доходность, способная расти дальше.

Как рассказано в этой главе далее, акции роста мелких компаний имеют низкую долгосрочную доходность, и, вероятно, разумно избегать инвестирования в эти фонды, будь ли они активно управляемыми или индексными.

Назад: Анализ ситуации: эффект января

Дальше: Отклонение выживаемости