Книга: Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Назад: Изучение поведения сложных портфелей: график соотношения доходности и риска

Дальше: Акции мелких компаний по сравнению с акциями крупных

Еще один визит к дядюшке Фреду

Ваш великодушный дядя заинтересовался вашим изучением теории портфелей и понимает, что вы испытываете дискомфорт при мысли об иностранных акциях. Вы с ним обсуждаете рисунки с 4.3 по 4.5 и бьетесь над их смыслом. К этому моменту вы знаете, что дядюшка Фред никогда не предлагает прямого решения ваших проблем.

Вы не понимаете, что́ можно извлечь из таких несоизмеримых данных. Рис. 4.3 показывает, что перевес иностранных акций над акциями США дает явные преимущества, рис. 4.4 демонстрирует прямо противоположное, а из рис. 4.5 следует, что и те и другие акции необходимы в разумных объемах.

«Ну, – говорит ваш мудрый старый дядя, – поскольку вы не можете предсказать доходность акций, почему не попытаться разделить поровну вложения в акции и облигации? Помните также, молодой человек, что вы не собираетесь инвестировать все свои сбережения в акции».

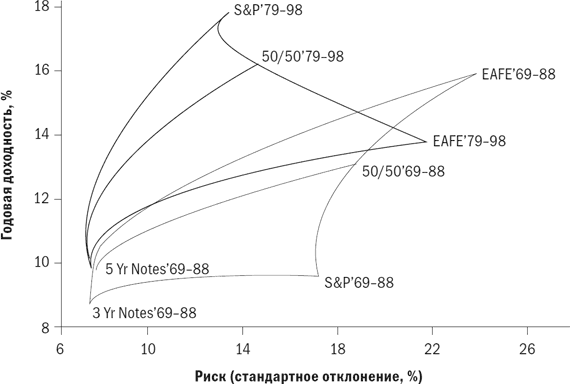

Итак, вы возвращаетесь к своей электронной таблице и получаете рис. 4.6. На нем показана проблема, а также ее решение. Представлен график соотношения риска и доходности за два перекрывающихся 20-летних периода. «Парус», нарисованный тонкой линией, обозначает более ранний период, а «парус», изображенный жирной линией, – более поздний.

Рис. 4.6.Акции S&P 500 / EAFE, 1979–1988 гг.

График за каждый период содержит три базовых сочетания акций: только S&P, только EAFE, а также те и другие акции в соотношении 50/50. В каждый период все три комбинации акций смешиваются с пятилетними казначейскими билетами, что представлено двумя точками в левой нижней части графика, в которой сходятся все три линии за каждый период.

Во-первых, заметьте, что в целом доходность была намного выше в более поздний период. Действительно, в более ранний период доходность акций S&P ненамного превысила доходность пятилетних билетов. И на этом графике не показано наиболее обескураживающее явление периода с 1969 по 1988 г. – инфляция, составившая почти 7 %, поэтому реальная доходность акций компаний США и облигаций была почти нулевой. Инфляция в более поздний период оказалась почти на 2 % ниже, при этом реальная доходность была, соответственно, выше.

Этот график позволяет получить хорошее представление о недавности. В 1988 г. все вокруг с энтузиазмом относились к иностранным акциям, поскольку они приносили намного более высокую доходность, чем внутренние акции (акции США). Что более важно, энтузиазм в отношении акций в целом не был особенно высок, поэтому 1988 г. оказался очень удачным для продажи иностранных акций и покупки внутренних акций.

Взгляните на более поздний период (обозначен выше жирной линией). Доходность акций компаний США довольно высока, а «всем известно», что акции показывают самую высокую доходность инвестиций, особенно акции компаний США. Опять недавность. Запомните известное изречение Бернарда Баруха:

То, что знает каждый, не стоит знать.

Можно повторять без конца: выясните общепринятую точку зрения своей эпохи и затем игнорируйте ее.

Теперь взгляните на отдельные графики на рис. 4.6. Выбор линий, обозначающих самые плохие результаты по акциям и облигациям в каждую эпоху (акции S&P и облигации в более ранний период, акции EAFE и облигации в более поздний), означал бы низкую доходность, а линий, обозначающих самые хорошие результаты по акциям и облигациям, – превосходную доходность. Проблема, как однажды сказал Йоги Берра, – в том, что очень трудно давать прогнозы. Последовав совету своего дяди и разделив поровну вложения в акции и облигации, вы обнаружите, что получаете довольно хорошие результаты в оба периода. В обоих случаях доходность по линии 50/50 намного ближе к линии наиболее эффективного актива, чем к линии наименее эффективного. И мы уже знаем, что для всего 30-летнего периода соотношение 50/50 само по себе является наилучшим активом, состоящим из акций.

Почти все преимущество иностранных акций в начале периода 1969–1988 гг. было связано с ростом курса валют, поскольку повышение курса иены и ряда европейских валют принесло инвесторам в США около 2 % дополнительной доходности. Полное изменение расстановки сил в гонке иностранных и внутренних акций (акций компаний США) последних 20 лет может также оказаться аномальным. Кто знает, иностранные акции или акции США принесут более высокую доходность в течение следующих 20, 30 или даже 50 лет? Однако представляется весьма вероятным, что соотношение 50/50 окажется не слишком далеко от наилучшего распределения иностранных и внутренних акций. Реальная цель тестирования портфелей на основе исторических данных, анализа среднего отклонения или любого другого анализа портфелей не в том, чтобы найти «наилучшее» сочетание активов. Скорее, цель – в нахождении состава портфеля, который окажется «слишком неправильным» при самых разных обстоятельствах.

Назад: Изучение поведения сложных портфелей: график соотношения доходности и риска

Дальше: Акции мелких компаний по сравнению с акциями крупных