Снижение деловых и финансовых рисков

Можно уменьшить подверженность своего портфеля инвестиций деловым и финансовым рискам при помощи диверсификации, т. е. приобретения различных инвестиционных активов, доходность которых не связана между собой. За счет формирования диверсифицированного портфеля снижается изменчивость доходности (риски).

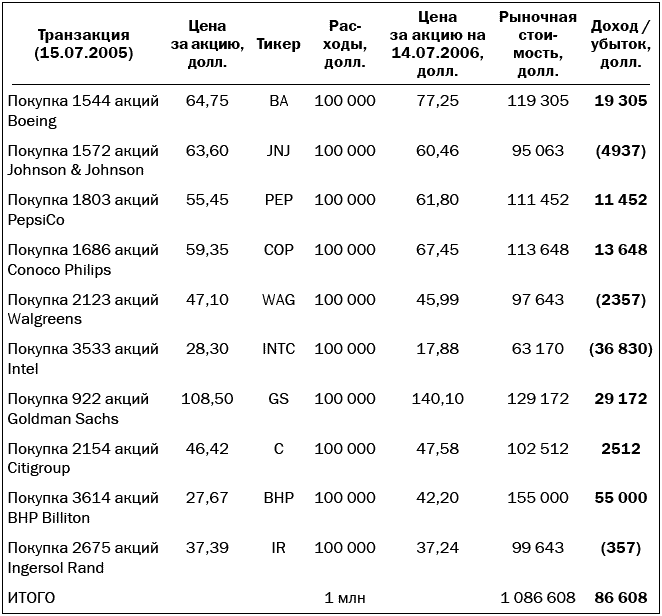

Например, если вы 15 июля 2005 г. инвестировали 1 млн долл. в обыкновенные акции компании Intel Corporation (цена 28,30 долл. за 1 акцию), то год спустя ваши убытки составят 37 %. Акции Intel упали до 17,88 долл. за 1 акцию. Доходность акций Intel по сравнению со среднерыночными показателями того периода – с 5 июля 2005 г. по 14 июля 2006 г. – производила мрачное впечатление. Индекс Доу Джонса вырос на 1 %, S&P 500 – на столько же, а NASDAQ Composite за тот же период упал на 6 %. В табл. 4–2 представлены убытки по портфелю, в состав которого входили акции Intel.

Таблица 4–2

Портфель, в состав которого входят акции только одного эмитента

Таблица 4–3

Портфель акций 10 эмитентов

Предположим, что вместо инвестирования всей суммы в размере 1 млн долл. в акции Intel сроком на один год вы решили поделить деньги в равной пропорции между 10 инструментами, указанными в табл. 4–3. По окончании года стоимость вашего диверсифицированного портфеля увеличилась бы на 8,6 %, а не уменьшилась на 37 % при инвестировании всей суммы в акции Intel. Прирост стоимости портфеля обеспечили акции компаний следующих отраслей: аэрокосмической, производства напитков, нефтяной, финансовой, горнодобывающей (Boeing, Conoco-Philips, Goldman Sachs, Citigroup, BHP Billiton и PepsiCo). Самые крупные убытки принесла компания Intel (технологический сектор экономики). Важность диверсификации можно проиллюстрировать иначе. Если портфель состоит только из акций одного эмитента, то 50-процентное падение цены этих акций приведет к 50-процентному снижению суммарной стоимости портфеля. Если в портфеле имеется 10 эмитентов при равной доле инвестированных в них средств, то падение на 50 % цены акций одного эмитента приведет лишь к 5-процентному снижению стоимости портфеля. Таким образом, если в портфеле имеются акции небольшого количества эмитентов, то риск, присущий каждой акции, будет слишком велик. Если же портфель состоит из акций большого количества эмитентов, то это может уменьшить прирост общей стоимости портфеля.

Риск убытков снижается, если инвестировать в акции не одной, а нескольких компаний из различных секторов экономики. Доходность акций компаний из различных отраслей не всегда четко коррелируется, и за счет этого снижается изменчивость доходности. Например, акции двух компаний финансового сектора из нашего портфеля – Citigroup и Goldman Sachs – показали схожую доходность (высокий уровень корреляции). Доходность акций компаний из различных секторов экономики не связана между собой, поэтому их корреляция низка или отрицательна. Увеличивая в своем портфеле количество эмитентов с низкой или отрицательной корреляцией до 30 или 40, вы эффективно устраняете все риски, присущие этим компаниям. Таким образом, несистемные риски (операционный, деловой и финансовый) могут быть существенно снижены путем диверсификации.

Рыночный риск

Рыночный риск связан с изменением курсовой стоимости ценных бумаг, которая, как правило, реагирует на внешние события, не связанные с фундаментальными показателями компаний. Рыночный риск – это риск того, что падение рынка приведет к изменению стоимости инвестиций. И хотя инвестиции можно диверсифицировать и тем самым практически устранить деловой, финансовый и операционный риски, этого не получится с рыночным риском. Диверсификация не обеспечит безопасности, если некое внешнее событие вызовет обвал фондовых рынков. Так, если рынок растет, то цена большинства акций повышается, включая акции с небольшой выручкой, показателями роста и прибылью. Аналогично в случае обвала рынка: акции с выручкой, показателями роста и прибылью выше среднего также не минует та же участь.

Внешние события, влияющие на динамику цен акций, невозможно предсказать. К ним относятся террористические акты или сообщения об объявлении войны, смерть выдающегося лидера иностранного государства, колебания уровня инфляции, забастовки рабочих или наводнения на Среднем Западе. Инвесторы не могут управлять волатильностью цен акций.

В долгосрочном периоде цены акций, как правило, повышаются относительно их номинальной стоимости. Другими словами, долгосрочная доходность акций определяются фундаментальными показателями компании. Рыночный риск имеет значение для тех, кто инвестирует на фондовом рынке на короткие сроки. Если в случае падения рынка вам понадобятся наличные, то придется продавать акции и, возможно, понести убытки. При инвестировании в акции следует ориентироваться на длительные временные горизонты, чтобы не пришлось продавать бумаги на падающем рынке.

Снижение рыночного риска

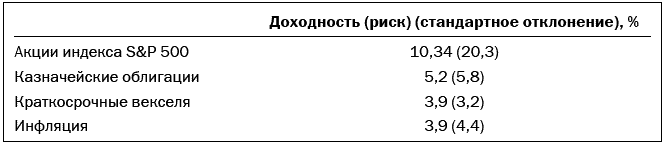

Инвесторы мало что могут поделать с волатильностью цен на коротких горизонтах инвестирования, поскольку акциям и другим реальным активам присущ высокий риск потенциальных убытков. Волатильность цен акций выше, чем облигаций. В табл. 4–4 приведены исторические показатели доходности различных ценных бумаг за 78-летний период – с 1927 по 2005 г. За данный период владения активами среднегодовой доход составил 10,34 % для акций, 5,2 % для казначейских облигаций и 3,9 % для казначейских векселей. Акции заметно превзошли облигации и казначейские векселя. Однако акциям присущ и самый высокий риск, измеренный стандартным отклонением, а риск акций мелких компаний выше, чем крупных компаний. В табл. 4–4 представлено изменение доходности; результативность по акциям может варьироваться от дохода в размере 30,64 % (10,34 + 20,3) до убытка величиной 9,96 % (10,34–20,3). Изменение доходности казначейских облигаций существенно меньше (от дохода 11,3 % до убытка 0,6 %).

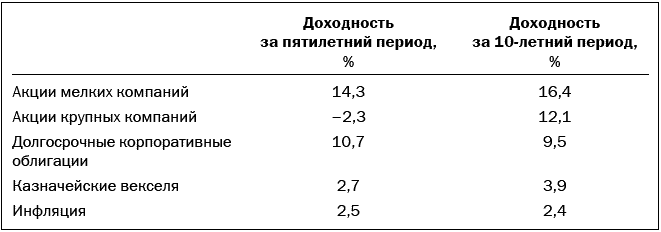

В краткосрочном периоде потенциальный риск инвестирования в акции возрастает. В табл. 4–5 представлена историческая доходность акций, облигаций и казначейских векселей за пятилетний (1999–2004 гг.) и 10-летний (1995–2004 гг.) периоды. За пять лет акции крупных компаний продемонстрировали отрицательную доходность, а акции мелких компаний, долгосрочные корпоративные облигации и казначейские векселя – положительную. Значимость этой таблицы в том, что в ней показано, как важно инвестировать в акции на срок более пяти лет. Акции крупных компаний, которым присущ меньший риск, чем акциям мелких компаний, показали за период владения ценными бумагами (пять лет) падение, а за период 10 лет и те и другие превзошли облигации. Если учесть влияние инфляции на доходность, то риск, измеренный стандартным отклонением, ниже для акций, чем для облигаций и казначейских векселей, если период владения превышает 30 лет (Зигель, 2002, с. 32).

Таблица 4–4

Историческая доходность, 1927–2005 гг.

Таблица 4–5

Историческая доходность за пятилетний (1999–2004 гг.) и 10-летний (1995–2004 гг.) периоды

Риск убытков, выраженный рыночным риском, снижается еще значительнее за 20 лет, что совсем недолго, исходя из средней продолжительности жизни в США, достигающей 80 лет. В долгосрочном периоде для формирования пенсионных накоплений уместно инвестировать в акции.

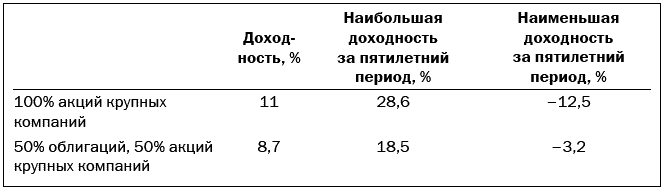

Другой фактор, положительно влияющий на доходность в долгосрочном периоде, – это реинвестирование дивидендов и прирост капитала. Как показано в табл. 4–6, распределение активов в целях формирования сбалансированного диверсифицированного портфеля также снижает влияние рыночного риска. Портфель, состоящий в равных частях из акций крупных компаний и облигаций, может показать меньшую доходность, чем портфель, состоящий из одних акций, однако риск убытков будет меньше. Самая низкая пятилетняя доходность таких портфелей за 74-летний период составила 3,2 % для акций и облигаций и 12,5 % для акций крупных компаний. Рынки облигаций, рынки акций и денежные рынки не всегда растут и падают одновременно. Во время спада на рынке акций рынки облигаций и недвижимости могут расти, что обеспечивает определенный баланс для краткосрочных целей.

Таблица 4–6

Историческая доходность при распределении активов, 1926–2000 гг.